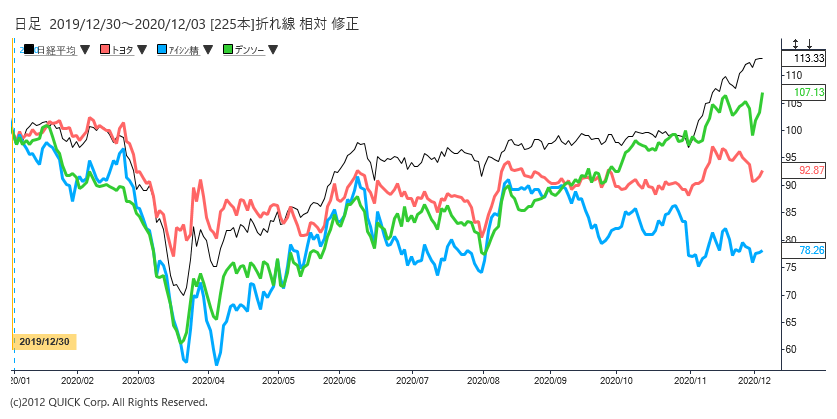

【日経QUICKニュース(NQN) 寺沢維洋】自動車部品大手のデンソー(6902)株が快走している。今月に入り3日続伸しており、12月3日は一時前日比227円(4.4%)高の5360円まで上昇、11月に付けた年初来高値(5370円)に迫った。研究開発費の削減で株価に割安感があるとの見方が広がった。ガソリン車から電気自動車(EV)などへの中長期的な移行も追い風で、市場の注目を集めている。

■電動化成品の増強投資一巡

UBS証券の担当アナリスト、高橋耕平氏は2日付のリポートで、デンソー株について「電動製品の増強投資一巡と投資効率上昇で、2020年度から固定費は減少局面へ向かう」とし、目標株価を従来の5400円から6700円へ引き上げた。

デンソーは18~20年度、電動化製品の海外生産拠点の立ち上げや能力増強を進めてきた。加えて期待されているのは、ソフトウエア開発の内製化などによる研究開発費の減少だ。高橋氏は2日付のリポートで「売上高に対する(設備投資額を示す)資本的支出と研究開発費の和の割合は22年度に14.5%(19年は18.3%)となる見込みで、金融危機時を除く過去最低水準まで低下する」と指摘。さらに競合するサプライヤーと比べ「20~23年度にかけて電動化部品の先行者メリットを享受する局面がやってくるだろう」とした。

■「2030年代半ばに国内ガソリン車の新車販売をなくす」

世界での自動車の電動化は業績の追い風だ。3日、複数のメディアが「経済産業省は2030年代半ばに国内ガソリン車の新車販売をなくす目標を設ける方向で調整に入った」と報じた。新車販売は全てハイブリッド車(HV)や電気自動車(EV)などの電動車に切り替えるという。トヨタ自動車(7203)など完成車メーカーも対応を一段と進めるとみられ、電動化関連製品で高シェアを持つデンソーに恩恵が及ぶ。電動化製品関連事業が、内燃機関向けパワートレイン事業を営業利益で近く上回るとの見方もある。

トヨタグループの銘柄でも株価は堅調だ。12月3日までの年初来騰落率は7.1%高。同じくトヨタ系部品大手のアイシン精機(7259、21.7%安)やトヨタ自動車(7.1%安)を上回る。

今後の行方については未知数の側面もある。デンソーは18~19年度、研究開発などの費用上限を引き上げた。「固定費のコントロールに対する信頼は低いので、株価は今後期待される採算改善をフルには織り込めていない」(高橋氏)との見方がある。

自動車に求められる性能変化を受け、競争の焦点がエンジンからサービスなどに移り変わっていく点にも留意が要る。ミョウジョウ・アセット・マネジメントの菊池真代表取締役は「ハイテク企業など異業種からの自動車市場参入も増えるなか、自動車市場の環境は変化している」と指摘。「EVというテーマで銘柄を選定するなら、企業間のパワーバランスの観点から価格交渉力が高いとみられるトヨタ株を選好する」と話す。日本がなお高い競争力を持つ自動車産業だが、市場の変容を見極めながら、銘柄を選別する必要がありそうだ。

")

")

")

スコアから探す

スコアから探す