【QUICK Market Eyes 大野弘貴】年末が徐々に迫ってきている。休暇に入る市場参加者も増えるため流動性が低下しやすい時期だ。ただ、今年は少し様相が違うようだ。なかでもヘッジファンドにとっては厳しい一年だったとの指摘もあるだけに、利益確定や損失確定などが相場のかく乱要因になるリスクがありそうだ。

■未解決問題残るも投資家の期待大、年末年始のポジション調整に注意=モルガン

モルガン・スタンレーは15日付リポートで、11月の米大統領選以降、米国の政局をめぐる不透明感は低下しているが、潜在的ショックの多くは依然として残っていると指摘。米与野党協議の難航から財政刺激策が不十分なものに終わる可能性や英国の欧州連合(EU)離脱移行期間の期限にあたる31日が迫っていることが上げられた。

モルガンはこれらの問題がいまだ解決していないことから、「投資家が休暇にすぐに入ることが出来ずにいる」と指摘。それでも、投資家の期待値は高く、「高値で今年を終えると見込んでいるようだ」との見方も示されている。

その上で、「年末年始はポジション調整の起きやすいタイミングであることを踏まえると、いったん調整局面が来ても不思議ではない」として、年末にかけてリスクポジションの縮小を提案した。それでも、21年の見通しは明るいと、一時的な調整に留まることも示唆された。

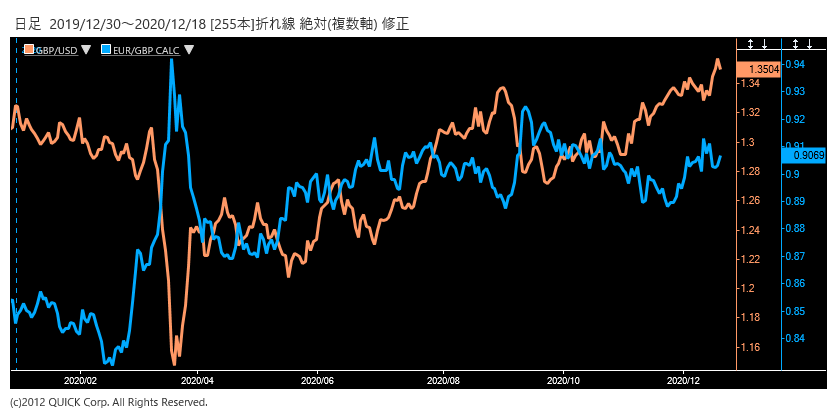

また、英・EU間の自由貿易協定(FTA)について、合意する場合には英ポンドドルは1.36まで上昇、ユーロポンドは最近のレンジ0.88~0.9付近で推移すると予想。それでも、実際に合意が実現した際には、英経済の先行きやポンド建て資産の妙味に関して「長い目で不透明感がある」とし、ポンドロングの利益確定を推奨している。

一方、FTA交渉が12月末前に「早々に」決裂した場合、ポンドドルは1.25ドルまで下落するとも予想した。

■20年は大手ヘッジファンドにとって最悪の1年に=JPモルガン

JPモルガンは16日付リポートで、2020年は株式リターンが2桁台、債券リターンが世界全体で5%超を記録した一方、11月末までのヘッジファンド全体のパフォーマンスはほぼ横ばいであったと指摘。このため、2020年のヘッジファンドはベンチマークに対して2011年以降「最悪のアルファ」となったとの推計を示した。

同社はヘッジファンド全体のパフォーマンス不振について、特に大型ファンドのアンダーパフォーマンスが原因であると指摘。2020年は、大規模ヘッジファンドの小規模ヘッジファンドに対する相対リターンは、05年に集計を始めて以来、最悪の年であったとの分析も示されている。また、クオンツ・ファンドの不振も挙げられた。クオンツ・ファンドの対非クオンツ・ファンドでみたパフォーマンスは、2年連続で大きなマイナスになったもよう。一方、アクティブな株式ミューチュアルファンドは、09年以来の最も強いアルファを獲得したとも指摘している。

<金融用語>

ヘッジファンドとは

ヘッジファンドとは、米国で生まれた私的な投資組合(特定・少数の投資家や金融機関などから出資を受ける)の一種で、規制の及ばない租税回避地域に設立する投資会社も多くある。 ジョージ・ソロス氏が率いるクォンタム・ファンド(各国の金利・通貨政策の歪みを狙って大きな資金を動かす「マクロ・ファンド」)が有名で、極めて投機的なファンドと思われがちである。 しかし、「へッジ(リスク回避)」という名前が示す通り、リスクをコントロールする様々なタイプがある。

")

スコアから探す

スコアから探す