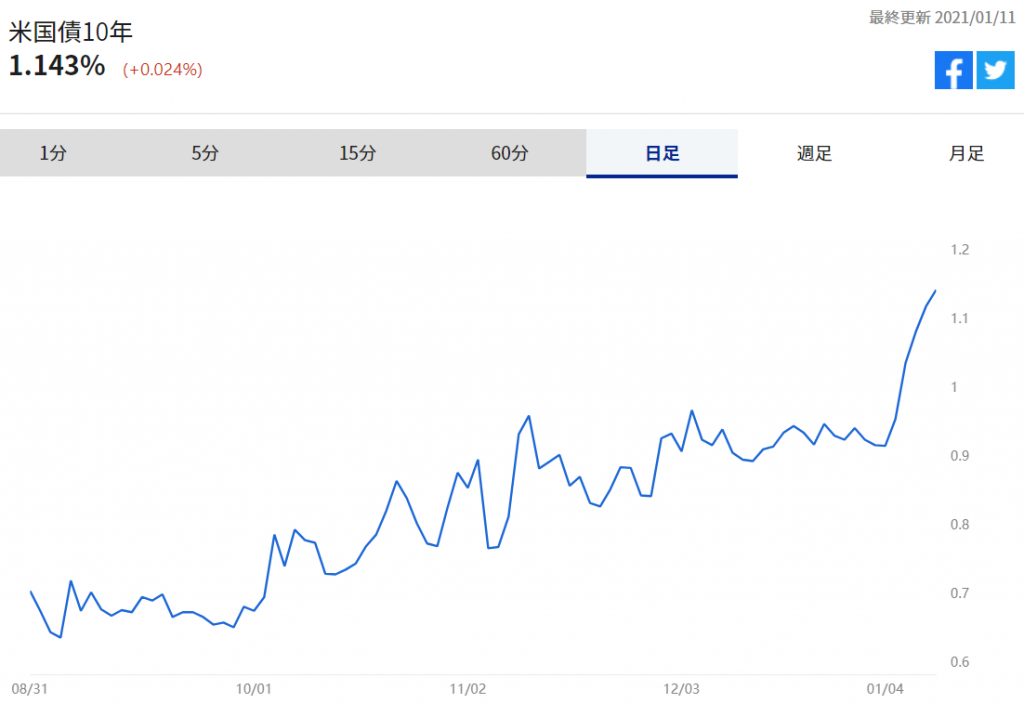

【NQNニューヨーク 横内理恵】米長期金利の上昇が止まらない。1月11日の米債券市場で長期債相場は5日続落し、長期金利の指標である10年債利回りは1.14%と昨年3月以来の水準に上昇した。今後数年にわたる財政拡張が米景気拡大と国債の発行増につながり、中長期的な金利上昇は不可避だ。市場では1.5%近辺までは米連邦準備理事会(FRB)も容認するとの見方が多く、当面は金利が上昇しやすい地合いが続きそうだ。

■1週間で0.23%切り上げ

米10年債利回りは5日に節目の1%を突破した後、勢いが止まらず、昨年末からの1週間あまりで0.23%水準を切り上げた。昨年は0.5~0.9%という低めのレンジで推移することが多かったが、「1.25%を上限のメドとしたレンジに切り上がりそうだ」(TD証券)との声があった。

■バイデン政権の追加経済対策

ジョージア州の上院決選投票の結果を受けて民主党が大統領と上下両院の議会運営で多数派となり、財政支出の拡大観測から急激に金利上昇圧力が強まった。バイデン政権が早々に取り組むとみられるのが家計への現金給付を600ドルから2000ドルに引き上げる案や、失業保険の拡充措置などの延長、州・地方政府支援などを含む追加の経済対策だ。現金給付増額だけで4000億ドルの支出になるとみられ、バイデン氏は前週末に数兆ドル規模の対策を提案する方針を示していた。1兆ドルを超える支出には党内外から反対が出る可能性が高いため、多くのエコノミストは2~3月中に1兆ドル未満の対策が成立するとみる。

バイデン政権の政策として、21年後半に大規模なインフラ・環境投資が実現する可能性もある。法人増税の可能性は残るものの、上院での勢力拮抗で、米経済に逆風となる規制強化などは進みにくいとみられている。新型コロナウイルスワクチンの普及もあり、JPモルガンは21年10~12月期の米実質国内総生産(GDP)の前年同期比成長率の予想を5.3%増に、ドイツ銀は6.3%増へと上方修正した。12月の米連邦公開市場委員会(FOMC)時にFRBが公表した成長率見通しの4.2%からかなりの上振れだ。

■FRBは上昇容認?

景気回復に水を差しかねない急ピッチの金利上昇に警戒感はないのだろうか。米債券市場では期待インフレ率が上昇していることでインフレ連動債の利回りが示す実質金利はマイナス圏にあり、過去最低水準で推移している。金融引き締めが起こっていないとして、現時点ではFRB幹部からも金利上昇を許容する発言が目立つ。市場ではFRBの量的金融緩和の縮小時期が「21年末に早まる」(ドイツ銀)との予想も出ており、金利押し上げの一因にもなっている。

一方、金利上昇があまりに急とみなした場合はFRBの介入もありそうだ。市場では「10年債利回りが早い段階で1.5%近辺に近づいた場合には、急騰を抑制するためにFRBが購入する国債の年限を長期化する緩和拡充に動く」(RWプレスプリッチのラリー・ミルスタイン氏)との見方が多い。現在すでに2%前後に上昇している期待インフレ率が、ここからは10年債利回りほど上がらない可能性が高く、実質金利の上昇に対してFRB内で懸念が高まる可能性はある。それでも、FRB幹部の警戒感が表面化するまでは金利の上昇基調が続くことになりそうだ。

")

")

")

")

スコアから探す

スコアから探す