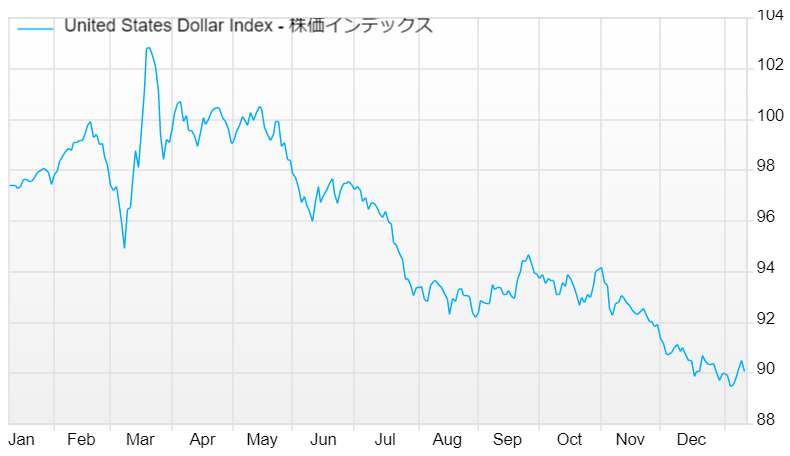

【NQNニューヨーク 戸部実華】ドルの総合的な強さを示すインターコンチネンタル取引所(ICE)算出のドル指数が1月12日、5営業日ぶりに下落した。米長期金利の上昇を受け、主要国との金利差拡大を追い風にドル指数は前日まで上昇が続いた。市場では今年のドル安基調を予想する声が大半だが、米長期金利の上昇度合いによっては想定よりもドルの下値は堅いという観測も浮上している。

■「量的緩和の縮小時期を議論すべき」

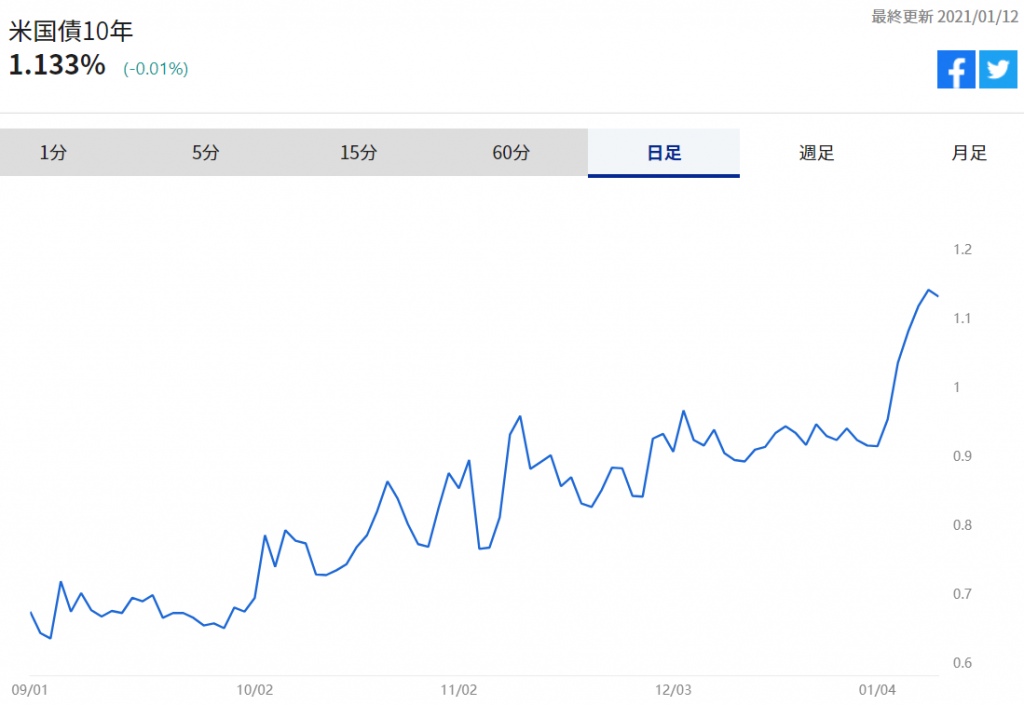

「今年の米国債は最悪の投資資産になるだろう」。米経済学者のジェレミー・シーゲル氏は12日の米CNBCテレビでこう語った。財政出動や新型コロナウイルスのワクチン普及などが背景という。5日投開票の米上院決選を受け、市場では民主党政権が主導する積極財政で米景気回復や物価改善、国債増発などの観測が強まった。12日の米債券市場で10年物国債利回りは一時、1.18%と昨年3月以来の高水準を付け、昨年末終値(0.91%)から0.27%も上昇した。

市場では「新型コロナウイルスのワクチン普及とリフレ観測が、予想よりも早期に米連邦準備理事会(FRB)の量的緩和の縮小(テーパリング)時期の議論開始を促すとの見方が増えている」(BMOキャピタル・マーケッツのイアン・リンジェン氏)。11日にはダラス連銀のカプラン総裁が「年後半にも量的金融緩和の縮小を始める適切な時期について議論すべきだ」との考えを示したと伝わった。

■「ドルの下値は市場の想定よりも限られるだろう」

こうした観測を背景とした米金利上昇が足元のドル売り一服につながった。ドル指数は5日に89台半ばまで下落したが、そこから11日までに1%強上昇。12日も90台を維持した。「FRBが金利上昇の抑制に動かず、米長期金利の上昇が続けばドルの下値は市場の想定よりも限られるだろう」(CIBCキャピタル・マーケッツのバイパン・ライ氏)との声が聞かれる。

ドル指数で占める割合が大きいユーロの景気懸念もドル相場の支えにつながるとの見方もある。「新型コロナの変異種を封じ込めるための規制強化やロックダウン(都市封鎖)でユーロ圏の景気が二番底に陥る懸念が高まっている」(スタイフェル・ニコラスのリンゼイ・ピエグザ氏)。ドイツのメルケル首相は変異種の感染拡大を抑えられなければ感染者数は(4月の)イースターまでに10倍になるとみて「8~10週間の厳しい対策が必要になる」との考えを示したと12日に伝わった。

■「縮小を議論するのは時期尚早だ」

ただ、ドルの先安観は簡単には崩れそうにない。BNPパリバのダニエル・カッツィーブ氏は「米景気が回復する過程でも当面は米金融緩和が維持され、実質金利がマイナス圏で推移する構図が続く」と予想する。12日も実質金利はマイナス0.93%。前年1月13日は0.08%だった。

ボストン連銀のローゼングレン総裁は12日、「経済がより強い基盤に戻るまではFRBは長期債購入を続けるだろう」との考えを述べ、セントルイス連銀のブラード総裁は「資産購入ペース縮小を議論するのは時期尚早だ」と述べたと伝わった。両者ともに前日のカプラン氏とは異なる見方を印象づけた。

米財務省が12日午後に公表した10年物国債入札の結果が「好調」と受け止められ、午後は米長期債に買いが入って利回りは結局前日比0.02低下した。応札倍率は12月と比べて上昇し、足元の金利上昇を受けて米長期債の需要の強さが示された。米長期金利の上昇の一服感につながるとなれば、ドルの持ち直し基調も続かない公算が大きい。

年始の金利上昇を受けて今後の金融政策を巡る様々な臆測が広がる中、目先は今週予定されるクラリダFRB副議長とパウエルFRB議長の討議参加でのそれぞれの発言に加え、14日にバイデン次期大統領が公表予定の大規模な経済対策が注目される。外国為替市場でも米金利動向を見極めながら、適正な水準を探る動きが続きそうだ。

<金融用語>

テーパリングとは

テーパリングとは、英語のtaperingのことであり、taperとは先細り、漸減を意味する英語。 政策金利が実質ゼロ水準にあり、これ以上の引き下げ余地が無い状況下における金融緩和策として、量的緩和策(QE:Quantitative Easing)がある。量的緩和策は、国債や住宅ローン担保証券(MBS)などリスク性のある金融資産を中央銀行が直接買い入れることで、市中への資金供給を増やし景気を刺激することを狙う。 これに対しテーパリングとは、量的緩和策による金融資産の買い入れ額を順次減らしていくことを指す。出口戦略とも呼ばれ、雇用統計などの指標の改善に一定の成果が上がった時点で量的緩和策を縮小していくことを示す用語として使われる。

")

")

")

")

スコアから探す

スコアから探す