【日経QUICKニュース(NQN) 矢内純一】半導体切断装置のディスコ(6146)が連日で上場来高値を更新している。12日発表した2020年10~12月の個別出荷額は前四半期に比べ8%増となり、半導体製造装置の需要の強さを裏付ける結果となった。自動車や高速通信規格「5G」向けなどと、半導体の需要拡大をテコに業績の伸びが続く見通しで、26日発表の2020年4~12月期決算への期待が高まる。バリュエーション(株価評価)の面では水準が大きく切り上がり相場全体と比較した割高感も出ているが、好調な業績を目の当たりにして投資家には売りづらさもあるようだ。

13日の株式市場で、ディスコ株は午後に一時前日に比べ1150円高の3万8200円まで買われた。21年に入ってからきょうの高値までの上昇率は13日午前終値時点で約10%と、日経平均株価の4%を上回る。国内自動車メーカーの半導体不足による生産調整の話が伝わるなど、半導体需要の強さが改めて印象づけられており、関連銘柄に資金が流入する形だ。

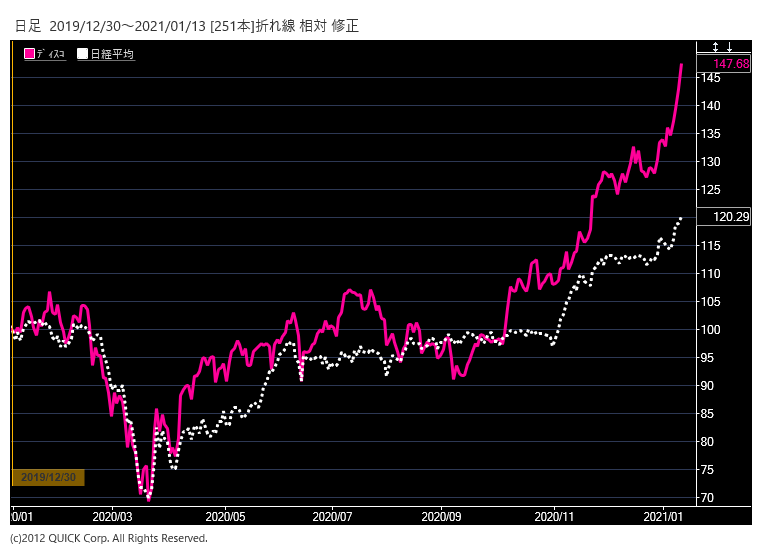

※2019年末を起点にディスコと日経平均株価を指数化

■5G拡大の恩恵

ディスコが12日発表した20年10~12月の個別出荷額は374億円と、前年同期比で22%増、直近四半期比でも7.6%増えた。5G関連市場の拡大に伴い、アジア地域における半導体量産用途を中心に精密加工装置の需要が拡大。ウエハーを削る「グラインダー」やウエハーを切断する装置「ダイサー」ともに高い水準の出荷が続いたという。

三菱UFJモルガン・スタンレー証券の長谷川義人シニアアナリストは12日付のリポートで、受注が高水準で推移していることを踏まえ「ポジティブな印象だ」と指摘。20年10~12月期の連結受注高についても「過去最高(18年3月期第1四半期の490億円)並みに到達したと推察している」と述べた。

会社側の20年4~12月期売上高見通しは前年同期比19%増の1215億円、純利益は19%増の231億円。今回の10~12月の個別出荷を踏まえ「見通しを上回るだろう」(外資系証券のアナリスト)との前向きなコメントが相次ぐ。

■否めない割高感

問題は業績が好調とはいえ、足元で大きく上昇した株価を説明できるか、という点だ。ディスコの日経予想をベースにした予想PER(株価収益率)は41倍台で、PBR(株価純資産倍率)は6倍に近い。東京エレクトロン(8035)もPBRが7倍を超える。コロナ禍で安定した成長が見込める数少ない業種ではあるが、他の半導体関連と同様に買われ過ぎの面は否めない。

ある国内運用会社の株式担当者は「出荷の伸びが確認できたことは好材料だ。PERやPBRで高いとはわかっていても、上昇が続いているうちは、なかなか売りは出しにくい銘柄」とこぼす。相場全体のモメンタム(勢い)が強い足元では、なかなかディスコ株は崩れにくいとの見方が多い。逆に米長期金利の急上昇などをきっかけに割高感が意識されれば、株価も調整を余儀なくされるリスクには注意を払っておく必要がある。

スコアから探す

スコアから探す