【NQN香港 川上宗馬】中国ネット大手系のオンライン医療銘柄で、株価の明暗が分かれ始めている。電子商取引(EC)大手としてしのぎを削るアリババ集団と京東集団(JDドットコム)は、ともに香港市場にオンライン医療子会社を上場させているが、足元ではアリババ系の失速が目立っている。独占的行為に対する当局のアリババへの規制強化などを受けて、投資家がリスク度合いの見極めを始めている。

■急成長の医薬品ネット販売市場

中国では2020年、新型コロナウイルスの感染拡大を背景に、医薬品ネット通販やオンライン診療の需要が急速に伸びた。デロイトの調べでは、18年の医薬品小売市場に占めるネット通販の割合はわずか2%だった。それが20年は6%まで上昇し、28年には3割を超える見通しだという。アリババ傘下の阿里健康信息技術(アリババ・ヘルス)と、JD傘下の京東健康(JDヘルス)が市場シェアトップの座を競っている。

オンライン診療だけでみると、中国平安保険傘下の平安健康医療科技が診察件数でトップだ。アリババ・ヘルスと平安健康医療科技の株価は20年にそれぞれ2.5倍、65%上昇するなど、市場から高い評価を得た。12月8日に満を持して上場したJDヘルスも、一般投資家向け公募の応募者数が20年の香港市場では最多となる人気ぶりだった。

ただこのところ、アリババ・ヘルスとJDヘルスの時価総額の差が開き始めている。14日終値時点では、JDヘルスが4665億香港ドルと、アリババ・ヘルス(3007億香港ドル)に比べて5割強大きい。1カ月余り前のJDヘルスの上場初日は、同社が3439億香港ドル、アリババ・ヘルスは3215億香港ドルと、市場は同程度の評価をしていた。

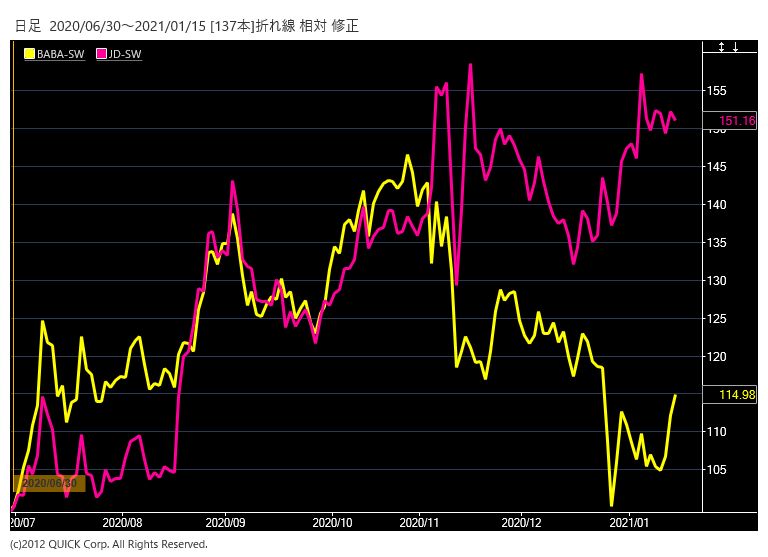

※2020年6月末を起点に100としてアリババ(黄色)とJDドットコム(ピンク)を指数化

■当局との距離感

両社の事業構造は似通っている。アリババ・ヘルスの20年4~9月期の売上高は、前年同期比74%増の71億元、売上高総利益率は26%だった。一方、JDヘルスの1~6月期はそれぞれ同76%増の87億元と25.3%。決算期は異なるが、ともに売り上げの9割前後を医薬品通販関連に依存する。

ではなぜ違いが表れているのか。まずは収益性の違いだ。米ジェフリーズはJDヘルスについて「短中期的に利益を生まない事業への投資が少ない」とし、競合に比べて収益性が高いと指摘する。親会社JDが構築した物流網の充実も「競争上の優位性だ」という。

もうひとつが当局との関係だ。アリババ・ヘルスは、親会社への中国当局の締め付け強化も重荷となっている。中国で独占禁止法を管轄する国家市場監督管理総局は12月24日に、独禁法違反の疑いでアリババ集団への調査を開始した。同26日には中国人民銀行などの金融当局がアリババ傘下の金融会社アント・グループに対し、企業統治などの改善要求を突き付けた。こうした当局の動きを受け、大和キャピタル・マーケッツ香港の熊力ストラテジストは「アリババグループ全体を敬遠する投資家心理が働いた」と指摘する。

当局の目下の関心は、アリババが高い市場シェアを握る電子商取引(EC)と金融事業が中心のようだ。このため「オンラインヘルスケア事業に影響はない」(大和の熊氏)との見方は多い。規制当局による医薬品市場の段階的な改革を背景に「オンラインヘルスケア市場の成長余地は大きい」(香港の運用会社、恵理基金管理の徐福宏シニア・ファンド・マネジャー)との期待も高い。だが、アリババを覆う当局の影が払拭されない限り、投資家が相対的にJDヘルスを選好する流れは続きそうだ。

")

")

")

スコアから探す

スコアから探す