トウモロコシと大豆の価格が急騰している。11月末から直近(原稿執筆時点)までの騰落率は、トウモロコシが+17.5%、大豆が+15.1%だ。目新しい材料があったというよりも、ラニーニャ現象の影響と思われる天候要因で南半球の供給が減少する見通しが示されていること、コロナ禍でも経済活動の回復観測が強まり、前年水準は回復していないものの最大消費地である米国でのガソリン出荷が回復していること、中国の在庫積み増しの動きが継続していることが材料視されている。

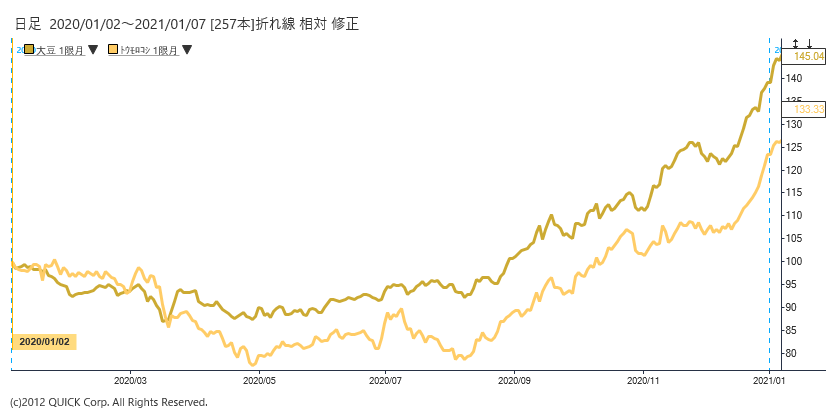

※トウモロコシ先物と大豆先物の推移(2020年初を100として指数化)

■ラニーニャ現象と需要増加で価格が上昇

トウモロコシ・大豆価格の上昇が顕著になったのは、ラニーニャ現象の発生が確認された昨年中頃からである。この20年、ラニーニャ現象発生時にはシカゴ穀物の価格が大きく上昇することが多いが、今回はこれに需要要因が重なったこともあり非常に顕著な価格上昇となった。中国の2020年の大豆輸入量は11月までの年初来累計で前年比+24.4%、過去5年の最高水準と比較しても+9.2%に達する。トウモロコシに至っては、前年比+135.1%、過去5年の最高水準と比較しても+64.4%の大幅増加となっている。背景には国内の生育環境の悪化もあるが、2018年に全土に拡大した豚熱の影響で豚の飼料向けの穀物需要が減少、その間、輸入が減少していたために国内の在庫の取り崩しが進んだためと考えられる。大豆は最もその影響を受け、在庫の積み増し需要は旺盛だ。トウモロコシに関して中国は国家備蓄を積み上げていたが入札による在庫放出をした結果、国家備蓄が枯渇しているとみられ需要増加に対応するために輸入を増加させている。その結果、中国は2017-2018年からトウモロコシ需給が供給不足に転じており、輸入量も年々漸増している。

■在庫の積み増しは一巡

しかし、この状況でもいったんトウモロコシ・大豆価格は下落に転じると考えている。まず、需要を牽引してきた中国だが、大豆に関しては在庫の積み増しが進み、在庫水準は昨年末時点で過去5年平均を回復している。今後も輸入が過去5年と比較して高い水準を維持する可能性は高いものの、大幅な在庫水準低下の解消は一定程度進んだと考えられる。トウモロコシについても、港湾在庫の水準が過去5年の最高水準に迫っており、在庫積み増しは一巡したと考えられる(ただし、トウモロコシに関しては中国国内の需給構造の変化もあって過去5年の水準が参考になるかは分からず、さらに在庫積み増しが増加する可能性もあり得るため、今後の在庫変化には注意が必要)。よって、「在庫不足解消」を目的とした中国の買い圧力は徐々に鈍化すると考えられる。

同様に、米国のCBOT受け渡し可能在庫の水準も、大豆は過去5年平均を上回り、トウモロコシは過去5年レンジを大幅に上回っている。世界の穀物価格の指標であるシカゴ定期が、米国の取引所在庫の受け渡し可能在庫の水準に影響を受けるのはある意味自明だ。

また、そもそもこれまで価格を牽引してきた投機筋の買越しポジションが季節的にみても高すぎることも、早晩、手仕舞い売り圧力が強まる可能性が高いことを示唆している。季節的にみればロングの手仕舞いは年末・年始に起きてもおかしくない。ただし何らかの切っ掛けは必要であり、ドルが上昇に転じるタイミングなどがそれに当たるのではないか。今のところリスクテイクのドル安が続いているため、直ちにドルが上昇に転じて穀物価格が下落する展開は想定し難い。恐らく、ワクチンの効果が現れ、企業業績への影響が限定されることが確認される中で長期金利が上昇し、緩やかなドル高に転じると考えられることからQ121のいずれかのタイミングでドル高が進行し、穀物価格を下押しすることになるのではないか。ただし、供給面の不安が残り、中国の輸入も急減速する展開にはならないと予想されるため高値圏での推移は続くと見ている。

スコアから探す

スコアから探す