【NQNニューヨーク 古江敦子】半導体大手の米インテルが1月21日に発表した2020年10~12月期決算は売上高が市場予想を上回った。回復途上にあるとみられる中、懸念材料がデータセンターの不調だ。パット・ゲルシンガー氏の最高経営責任者(CEO)就任を2月15日に控え、業績への期待が高まっていたが、最先端製品の開発で劣勢にあるインテルには多難な道のりが予想される。

■7ナノ品の開発を急ぐ

10~12月期の売上高は前年同期比1%減の199億7800万ドルだった。パソコン向けCPU(中央演算処理装置)が9%増えたものの、注力するデータセンター向けは16%減少した。7~9月期(7%減)から落ち込みが続く。企業と行政の需要が弱く、アマゾン・ドット・コムなどクラウド大手の購入にも一服感が出たという。

インテルのCPUは回路線幅が10ナノ(ナノは10億分の1)メートルの製品が主力で、データ処理能力がより高い7ナノのサーバー向け製品の投入は23年前半になる見通しだ。ライバルのアドバンスト・マイクロ・デバイス(AMD)やエヌビディアはすでにサーバー向けの7ナノ品を販売している。さらにクラウド大手のアマゾンやアルファベット傘下のグーグルは自社サーバー向けの半導体を自社開発しており、マイクロソフトも開発を急ぐ。最先端品の出荷が遅れるほど市場シェア獲得のチャンスを逃すことになる。

「当面は外部委託を増やす可能性が高いが、2023年には大半の製品は自社工場で製造するだろう」。決算発表後の説明会でゲルシンガー氏はそう述べ、7ナノ品の開発を急ぐ姿勢を示した。通期予想も含め具体的な生産計画については就任後の早い時期に公表する方針だが、現在の進捗については「前進している」と述べるにとどめた。

半導体の受託生産最大手、台湾積体電路製造(TSMC)は14日、20年12月期に過去最大の設備投資を実施すると発表した。計画にはインテルからの発注が含まれるもようだ。米国みずほ証券のビジャ・ラケッシュ氏は「クラウド事業主など大口固定客を維持するため、データセンター用サーバーの7ナノ品は当面外部から調達し、個人のパソコン向け7ナノ品は自社生産で取り組むのではないか」と予想する。

■投資判断は「売り」

もっとも「新CEOの改革が軌道に乗るには2~3年はかかり、目先はAMDがパソコンとデータセンター市場でシェアを拡大する流れが続くだろう」(RBCキャピタル・マーケッツのミッチ・スティーブス氏)との見方は多い。ウェドブッシュ証券のマット・バリソン氏は投資判断を「売り」で維持した。「アップルはすでに5ナノ品を自社パソコンに搭載しており、競争激化は始まっている」と指摘した。

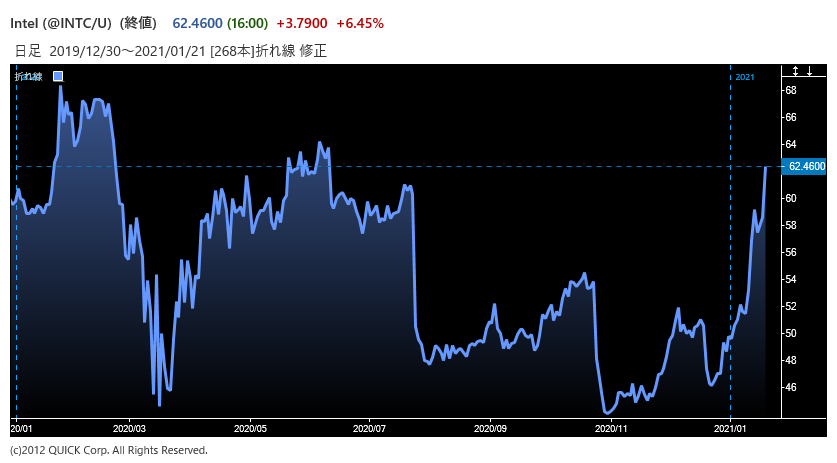

決算発表を受け、インテルの株価は21日の時間外取引で同日終値を4%強下回る場面があった。新CEOへの期待で同社株は年初から2割強上げており、高値警戒感からの売りが出やすい面はある。同時に、業績改善の道のりの険しさを意識した売りも出たようだ。

※米インテルの株価推移

")

スコアから探す

スコアから探す