【日経QUICKニュース(NQN) 川上純平】日銀が3月に公表を予定する金融政策の「点検」をにらみ、超長期債相場が揺れている。イールドカーブ(利回り曲線)のスティープ(急勾配)化を促すため、日銀は超長期債の買い入れを減額するとの声が多かったが、こうした見方が後退しつつあるためだ。銀行や生命保険会社の底堅い買い需要も支えになり、超長期債の利回りが一段と上昇する(価格が下落する)との見方には慎重な声が増えてきた。

■スティープ化は日銀のメインシナリオではない?

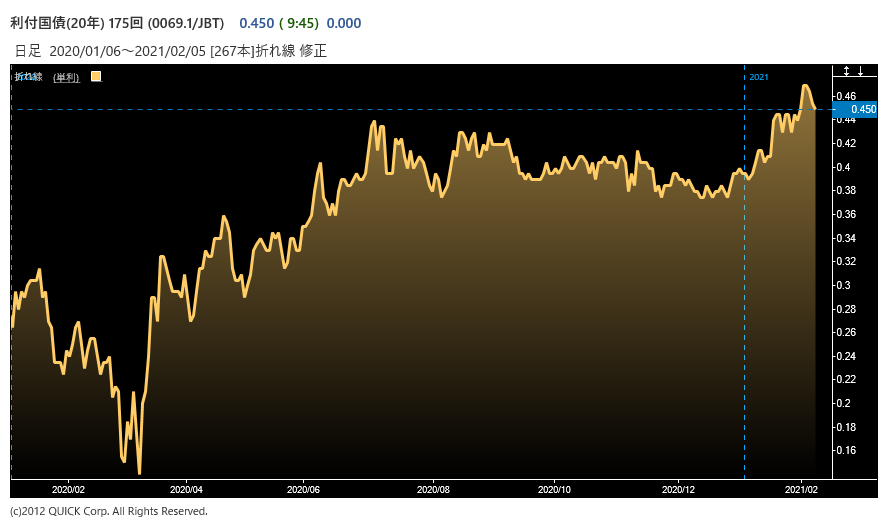

2月4日の国内債券市場で新発20年物国債の利回りは一時0.450%と前日比0.015%急低下した。米国では民主党単独での追加経済対策の成立に向けた期待から米金利が上昇するなかでも、国内の超長期債には買いが優勢となった。米金利に連動しないのは、スティープ化の進行に疑問を持つ市場参加者が増えていることと無関係ではなさそうだ。

※20年物国債利回り

市場の風向きが変わったのは、1月20~21日開催分の日銀金融政策決定会合の「主な意見」(1月29日公表)で「スティープ化」に関する記述がなかったからだ。長引く低金利で金融機関の収益が低迷し、市場参加者の多くは日銀が運用収益の改善につながるスティープ化を促すため超長期債の買い入れ額を減らすと見込んでいた。1月会合では議論の形跡がみられず「超長期債の利回りが一段と上昇するとの見方が後退した」(三菱UFJモルガン・スタンレー証券の稲留克俊氏)。

野村証券の中島武信氏も「スティープ化は日銀のメインシナリオではなくなってきており、超長期債の買い入れは減額しない可能性が高い」と読む。日銀の国債買い入れオペ(公開市場操作)の運営方針では2月は残存期間が10年を超える超長期債の購入予定額は中央値の合計で3000億円。10年以下の買い入れが計6兆円を超えるのに対して極端に少ない。「買い入れを減らしても金利の押し上げ効果は限られ、逆に政策の出尽くし感を市場に意識させてしまうことになりかねない」(国内証券)

■底堅い買い需要

良好な需給環境もスティープ化を抑える要因となっている。20年債は長引く低金利で、預金など抱える負債の年限が短い銀行勢も主戦場にしている。新型コロナウイルスの感染拡大を背景に家計や企業の預金が積み上がり、銀行勢の買いが利回り上昇を抑える要因として働きやすい。

ALM(資産・負債の総合管理)の観点から超長期債の主たる投資家である生命保険会社なども買いの手を緩める気配はない。財務省が4日に実施した30年物国債の入札では応札額を落札額で割った応札倍率が3.47倍と前回(2.98倍)を上回るなど旺盛な需要が集まった。「点検」の結果が公表される3月の金融政策決定会合まで残り1カ月あまり。超長期債相場は日銀の政策意図を巡り引き続き神経質な展開となりそうだ。

<金融用語>

金融政策決定会合とは

金融政策決定会合とは、日本銀行の政策委員会が、金融調節の基本方針、基準割引率、基準貸付利率および預金準備率の変更など、金融政策の運営に関わる事項を審議・決定する場をいう。年8回開催し、会合終了後、直ちに決定内容を公表する。政策委員会は、日銀総裁、副総裁2名と審議委員6名の計9名の委員で構成される。 会合での主な意見をまとめたものを「主な意見」として、原則会合の6営業日後に公表し、政策委員の経済・物価見通しを「経済・物価情勢の展望(展望レポート)」として年4回の会合で審議・決定のうえ公表する。

")

")

スコアから探す

スコアから探す