【NQNニューヨーク=張間正義】原油先物を中心に商品相場の先高観が強まっている。米国での大型の財政政策や金融緩和の長期化を背景としたインフレ懸念の台頭で、複数の資産に投資するマルチ・アセット運用では新規に商品の組み入れ、あるいは比率を高める動きが強まりつつある。

■原油も銅も

11日のニューヨーク・マーカンタイル取引所(NYMEX)で原油先物相場の指標となるWTI(ウエスト・テキサス・インターミディエート)の期近物は前日比0.7%安の1バレル58.24ドルで取引を終えた。もっとも、前日まで8日続伸し、2020年1月以来の水準まで上昇していたことから、当然の小休止ともいえる。新型コロナウイルス禍による世界的な行動制限で昨年4月20日に付けた史上初のマイナス価格(マイナス40.32ドル)からは3倍超に上昇している。12日の取引では反発して終えた。

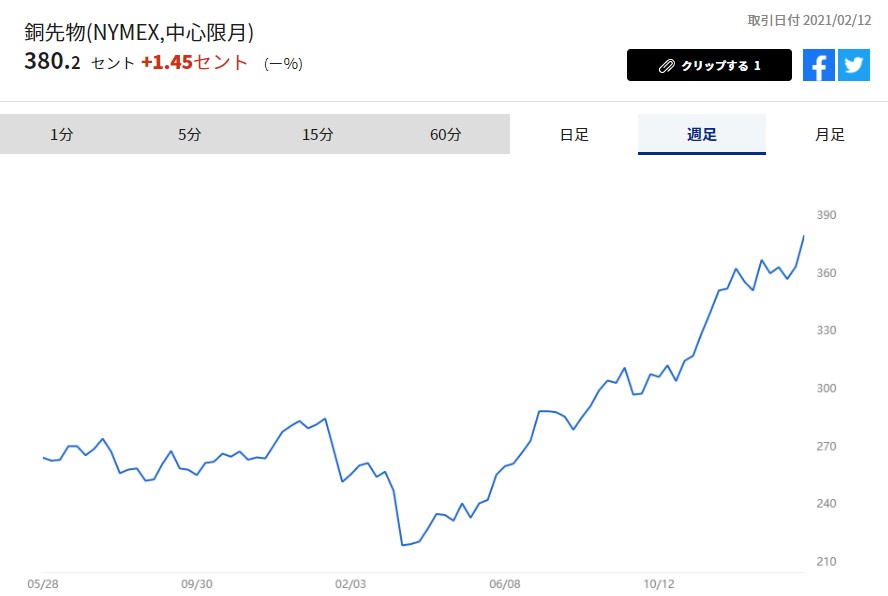

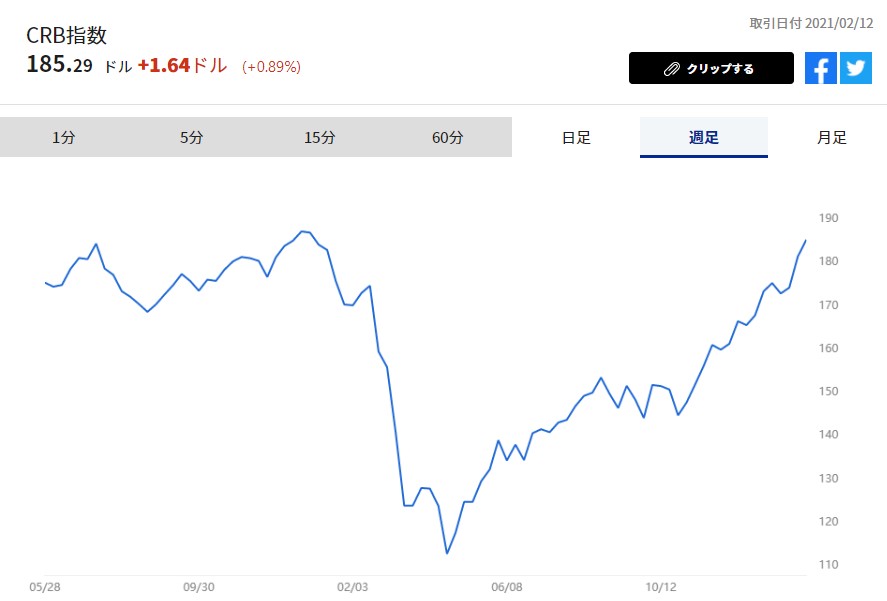

上げているのは原油先物だけではない。国際指標のロンドン金属取引所(LME)の銅の3カ月先物は11日、12年10月以来、約8年4カ月ぶりの高値を付けた。投資需要の増加を背景にプラチナ(白金)も1トロイオンス1200ドルを超え、6年ぶりの高値だ。国際商品の総合的な値動きを示すロイター・コアコモディティーCRB指数は180台半ばと新型コロナ前の19年末時点の水準をほぼ回復している。

JPモルガン・チェースの著名アナリスト、マルコ・コラノビッチ氏は商品相場の息の長い上昇が続く「第5次スーパーサイクルが始まった」との見方を示す。同氏によると、(1)新型コロナ禍からの本格的な景気回復(2)超金融緩和の長期化と大規模な財政出動(3)長期的なドル安(4)力強いインフレの台頭などを理由に、過去100年間では5回目のスーパーサイクルによる長期上昇の局面に入ったとみる。

コラノビッチ氏は「金利とインフレが本格的な上昇局面に入る可能性があり、マルチ・アセット運用に大きなリスクをもたらす」と指摘。インフレヘッジを目的に商品での運用比率を高める必要性に言及した。同社が1月に開催したセミナーでは大半の投資家がインフレの台頭を運用における主要なリスクとして挙げた。そして、マルチ・アセット運用でのインフレヘッジの手法として、4割以上の投資家が商品の新規組み入れと回答。さらに3割超が株式比率の引き上げと答えた。

前回のスーパーサイクルは中国経済の成長がけん引した1996~08年だった。96年に1バレル20ドル台だったWTIが、リーマン・ショックが発生する直前の08年7月に140ドル台の史上最高値を付けた局面だ。96年に150程度だったCRB指数は08年7月に過去最高の473.52と3倍超に上昇した。

■インフレor Not

米連邦準備理事会(FRB)のパウエル議長は10日、最大雇用に達するまでゼロ金利政策を維持する方針を示すと同時に、量的緩和については早期の縮小観測を改めて否定した。インフレに関しては「物価は30年間にわたって低位で安定してきた」と述べ、構造的な低インフレが続く可能性を示唆した。現時点でのFRBのスタンスをみる限り、カネ余りの状況はかなり長期化する。

完全雇用のためには「社会全体」での取り組みの必要性を強調し、「イエレン財務長官とともに経済の過熱を容認する『高圧経済』の実現にかじを切った」(BCAリサーチ)との見方も出ている。コロナ禍前の世界の中央銀行の主要課題はデフレ克服だった。パウエル氏は足元で高まる期待インフレ率を意識してか「私は本物のインフレをみたい」とも述べた。商品相場の第5次スーパーサイクルが、本格的なインフレの到来につながるかどうかが今後の焦点になりそうだ。

")

スコアから探す

スコアから探す