(2021年8月10日 10:58更新)

【QUICK Money World 辰巳 華世】長期金利から物価変動の影響を除いた実質金利の低下が注目を集めています。7月26日の米国市場で実質金利が低下し過去最低を更新しました。新聞や株式市場のニュースでは「米実質金利の低下、株高招く」などといった記事を目にした人も多いと思います。さて、実質金利の低下がなぜ株高を招くのでしょうか?そもそも「実質金利とは何か?」という基本的な説明から、なぜ注目されるのか?そして、実質金利が私たちの生活や資産運用にどういう影響を与えるのか?について分かりやすく解説したいと思います。

| <関連記事> ・インフレと株価の関係を探る インフレ耐性の強い銘柄は? ・「量的引き締め=QT」とは何か? 仕組みと株価に与える影響を探る! |

実質金利とは何か?

実質金利とは、物価上昇率を勘案して見た金利のことです。金融機関の店頭などに表示される預金金利など私たちがよく目にする金利から予想される物価の変動率を差し引いたものです。私たちがよく目にする金利のことを「名目金利」と呼んでいます。

一般的に実質金利を式で表わすと、

「実質金利=名目金利-期待インフレ率」

となります。実質金利の計算では、名目金利は10年物国債の利回り、期待インフレ率は市場の予想物価上昇率(ブレーク・イーブン・インフレ率=BEI)が使われます。

BEIとは、市場で予想されている期待インフレ率です。一般的に国債(10年物)の利回りから物価連動国債(10年物)の利回りを差し引いた値です。BEIがプラスで推移していれば、市場は物価上昇を予想しており、マイナスで推移していれば、物価が低下していくと予測していることになります。

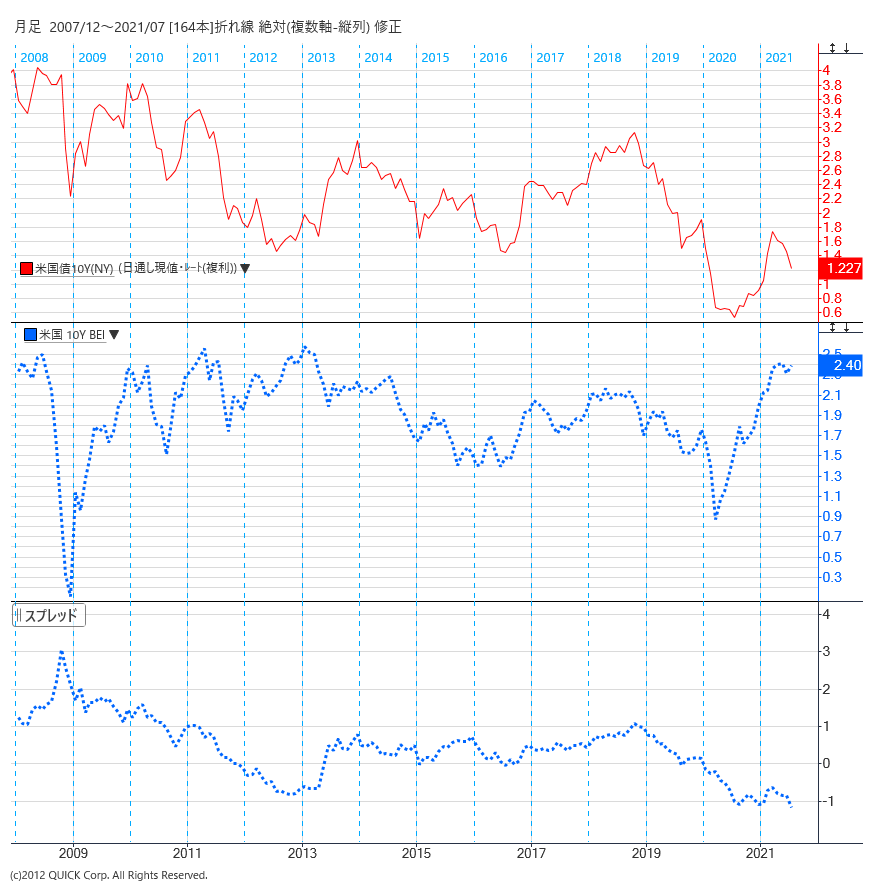

以下、2008年以降の米国実質金利の推移となります。赤線が10年物の国債利回り、青点線が10年物のBEIで、一番下段の青点線がその差である実質金利となります。

なぜ実質金利が注目されるのか?消費と預金の分水嶺

実質金利は名目金利から期待インフレ率を差し引いた値です。なぜ、実質金利が注目され私たちの生活に影響を与えるのか、ここで考えてみたいと思います。

金利の動きと物価の動きは密接に関係しています。一般的には、物価が上昇すれば金利上昇の要因になると言われています。ですが、金利も物価もそれぞれの要因によって、上昇のタイミングや上昇率などが異なってくるので、差が生じます。その差が実質金利であり、私たちの生活に影響を与えます。

例えば、あなたが車を購入しようと考えていたとします。話しをシンプルにする為にあなたはお金を100万円持っていて、その車は100万円とします。3つのパターンを想定して考えてみましょう。

【パターンその1:実質金利がプラスの場合】

仮に銀行預金の金利が3%で、期待インフレ率が0%の状態だったとします。(名目金利3%)-(期待インフレ率0%)=(実質金利3%)です。この場合、1年買うのを迷って預金すれば100万円は103万円になります。一方、期待インフレ率は0%なので物価の値上がりはなく、1年後も車は100万円で買えることになります。1年待てば、車を購入しても3万円が手元に残ることになるので、人々は消費よりも預金を選ぶと考えられます。

【パターンその2:実質金利がゼロの場合】

銀行金利3%で期待インフレ率3%の時は、実質金利0%になります。買うのを迷って1年預金すれば100万円は103万円になりますが、期待インフレ率も3%なので1年後の車の価格も103万円になります。今買っても1年後に買っても金銭的損得は同じです。

【パターンその3:実質金利がマイナスの場合】

銀行金利3%で期待インフレ率5%の時は、実質金利がマイナス2%になります。1年後に預金は103万円になりますが、車の価格は105万円です。今だったら金銭的損得なく買えた車が、1年後に車を買うと資金が2万円足りなくなります。そのため、人々は預金よりも消費を選ぶと考えられます。

この様に実質金利の水準が私たちの生活に影響を与えることがよくわかると思います。

実質金利は株価にも影響、マイナスならマネーはリスク資産に

実質金利は投資判断にも大きな影響を及ぼします。上記の例でも分かる様に実質金利の水準によって、どの様にお金を使うことが良いのかが変わるからです。今の米実質金利の状態である【パターン3:実質金利がマイナスの場合】で説明します。

名目金利3%で、期待インフレ率5%の時、実質金利はマイナス2%になります。銀行預金に預けて3%の金利がつけば一見すると悪くない様な気がしますが、実はインフレ率の方が高くて預金金利の効果が消えてしまいます。金利収入より物価上昇の影響が大きくて、お金の価値が目減りしているのです。

こうした状況の時、お金は、インフレ率以上の運用ができる資産に流れます。つまり、国債の金利収入以上の運用成果が見込める株式などリスク資産にお金が向かいやすくなるのです。

足元の米国市場では、7月26日に実質金利がマイナス1.1%台を付け過去最低を更新しました。一方で、米国株式市場ではダウ工業株30種平均やS&P500種株価指数がそろって最高値を更新しました。商品価格も上昇しました。

実質金利の変動は金融政策の行方を占う

実質金利の動きは、金融政策の市場予想を見る上でも注目されます。一般的に実質金利がマイナスの状態は金融政策が緩和の状態であり、プラスであれば、引き締める方向にあると解釈されます。

足元の米国市場では、春先には1.7%台だった名目の長期金利が1.3%台に低下(債券価格は上昇)。一方で、将来のインフレ率が2.4%と高止まりしており、現在の実質金利の低下は名目金利の低下が主導する形でマイナス幅を拡大しています。

米連邦準備理事会(FRB)が7月27~28日に開いた米連邦公開市場委員会(FOMC)後の記者会見で、パウエルFRB議長は量的緩和の縮小(テーパリング)議論は「進んでいる」としたものの、緩和縮小を急ぐ姿勢を示さなかったこともあり、しばらくは米金利が急上昇する可能性は低そうとの見方が多いです。

ただ、米国の金融政策の正常化が近いことに変わりはなく、米金利が低位安定し続ける環境はどこかで崩れるとの見方もあります。そうなると市場の取引を通じて名目金利が上昇し、実質金利がマイナス圏からプラス圏へ変動する可能性も出てきます。実質金利がプラス圏に向かって上昇する動きは、金融政策が引き締めに向かっているという市場予想を映すものと考えられます。

この様に、今後の米実質金利の変動は市場が金融政策の行方をどう見ているのかを推察する上でも大切になってきます。

まとめ

実質金利とは、名目金利から期待インフレ率を差し引いた値で、物価上昇率を勘案して見た金利のことです。私たちの生活にも密接に関係しており、株価や今後の金融政策を占う上でも注目される指標の一つです。今後の米実質金利の変動に注目していきましょう。

※QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!

")

")

")

")

スコアから探す

スコアから探す