フィデリティ投信マクロストラテジストの重見吉徳が日本の投資家の皆様に、マーケットの動きを理解するためのヒントをお伝えします。

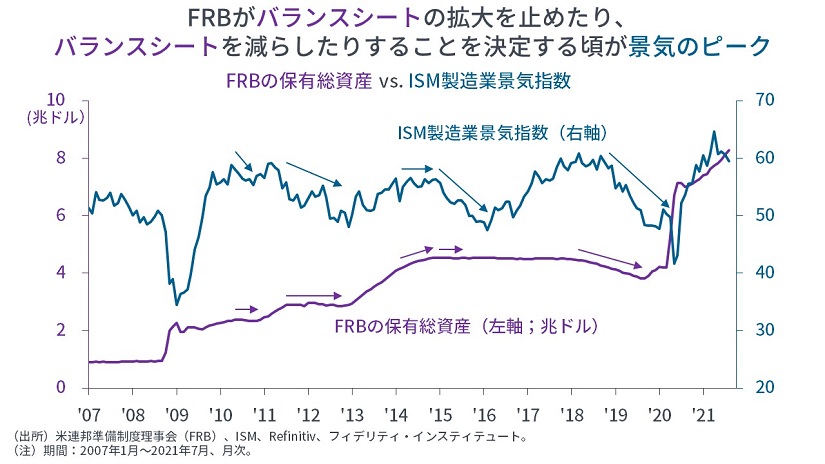

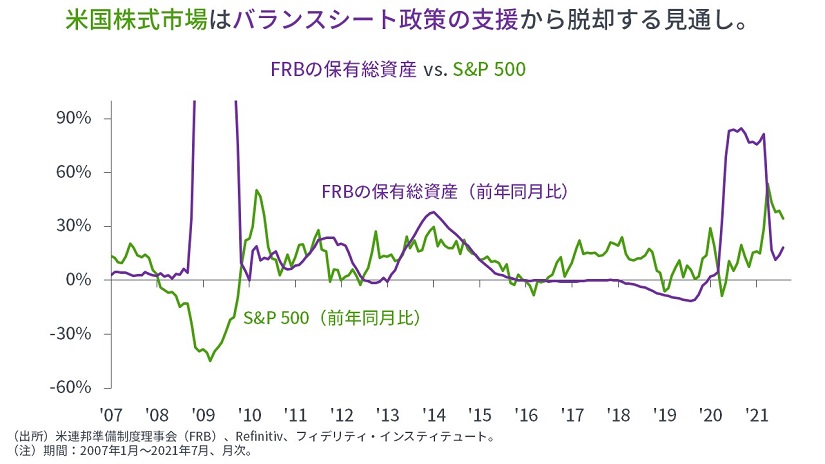

米連邦準備制度理事会(FRB)は早晩、「量的金融緩和(大規模資産買い入れ政策)の減額」(いわゆるテーパリング)を決定するでしょう。シンプルに振り返れば、過去はFRBがバランスシートの拡大を止めることを決定したり、バランスシートを減らすことを(やはり)決定したりする頃が景気のピークでした。

2022年にかけて景気の鈍化が予見されると、株式市場は全体としては上昇幅が鈍くなることが考えられます。

また、マネーの供給が特定の銘柄群と株式市場全体を押し上げてきたことは否定できず、マネーの増加を止めようとしているわけですから、銘柄選択は重要度を増すでしょう。

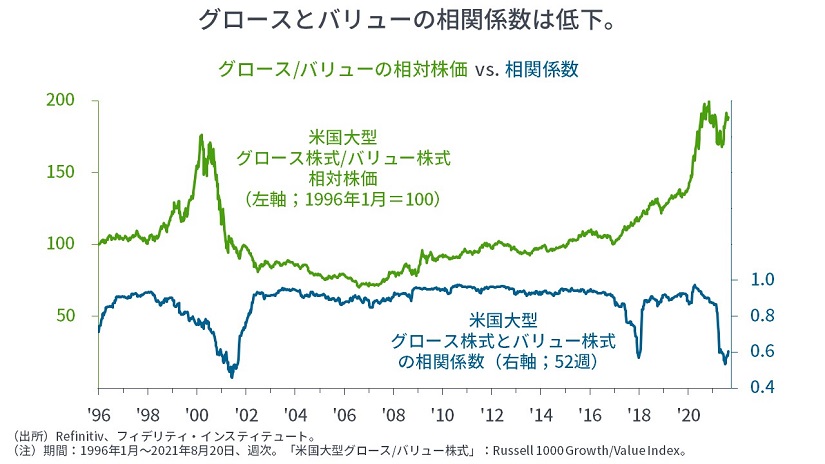

バリュー? グロース? いや、アクティブ

さて、筆者は前回の最後に、次のように書きました。

『米国や世界市場に投資をする場合、バリュー指数には「バリュー・トラップ」に陥っている業種や銘柄に資金を多く投じる可能性があり、グロース指数では大型のテクノロジー企業がリスク対比割高になっている可能性があるほか、分散効果が効いていない状態です。また、日本は、パイが成長しない業種やESGのリスクを考えると、個人投資家の立場でのインデックス投資は効率的とは言い難いでしょう。アクティブ投資を検討したいところです』

個人投資家から「バリューか、グロースか」と訊かれる場合、筆者なら「バリュー指数でもグロース指数でもそれらを束ねた総合指数でもなく、バリュー銘柄とグロース銘柄に分散投資をすることをご検討ください。これを仕事にしているのが運用会社やプロの運用者です」と答えます。

2つの反論に答えます。ひとつは「運用会社やプロの運用者は当てになるのか」という反論です。

モメンタム効果(トレンドフォロー)という名の「追い風」が吹き続けてきたため、グロース・マネージャーの中には「真の運用者」と「一般人」が混在しているはずです。言い換えると、運用成績では本物かどうかの区別は付かないかもしれません。こんなとき筆者なら、運用哲学や銘柄選択・資金配分の根拠を重視します。同じ銘柄を組み入れていても、組み入れの理由が同じとは限りません。グロース・マネージャーが来るべき逆境をくぐり抜けられるか、そして、投資家自身がその運用者を信じ続けられるかどうかには、運用哲学やその一貫性、そして、運用哲学への共感がカギを握ります。

一方で、バリュー・マネージャーは、逆モメンタムの中で長期間、淘汰の波にさらされてきたわけですから、生き残った運用者を選べばよいように思われます。ただし、逆境が続く間に、存続のため「バリューの基準」を変更した運用者もいますから、注意が必要です。言い換えれば、「ブレる」ことなく、運用哲学を継承してきた運用者かどうかを確認してください。

ご存じのとおり、現状は、国債を含め、ほとんどすべての資産価格が上昇しています。また、株式市場は一部の大型銘柄に偏っています。このため、特にインデックス・ファンドやETFを用いた投資を実践している場合(→投資一任運用商品・ラップ口座を通じてでも)、ポートフォリオの分散効果はかなり限定的である可能性があります。

そうした中で、バリュー株式は唯一と言ってもよいくらい長く見放されてきた(あるいは、いまだに見放されている)エリアですから、特に、リスク資産の中では相対的に効果の高い分散投資先である可能性があります。それだけに、バリュー・ファンドは保有銘柄を見て、手持ちのファンドとの分散が図られるかどうかを確認する必要があるでしょう。

もうひとつの反論は「バリューとグロースのどちらがよいのか答えていない」というものです。強固な哲学と信念のあるバリューとグロースそれぞれの運用者が選択したバリュー銘柄とグロース銘柄は、利益の高い潜在成長力を持っている点で共通しているものの、投資に入るタイミング(企業の発展段階)や、下値や上値の余地、値動き、言い換えれば、運用者が取っているリスクが異なるはずです。このため、筆者なら両者に分散投資を行いたいと考えています。

ファイナンシャル・アドバイザーの意義

ここ数年、筆者のように資産運用の重要性を説く者がたくさん現れ、なおかつ、株式市場も「押し目買いに次ぐ押し目買い」で安定的であったためか、金融市場を「安価な手数料で家計に老後資金をもたらす存在」と考える人もいるように感じます。

しかし、金融市場は実際には、プロの投資家や投機家が大きな資金でリスクを取り、恐怖とどん欲が交わるダイナミックな場所です。また、資本主義は本質的に不安定な存在です。

日本の個人投資家は、資産運用を「自分ひとりでできる」と思わず、プロのファイナンシャル・アドバイザーやポートフォリオ・マネージャーのアドバイスやサポートを受けることを検討することがよいでしょう。

ジョギングや筋トレ、テニスやゴルフなどは、プロにお金を支払って、アドバイスを受けることが普通になりつつあります。正しいフォームで実践することが(肉体的にも精神的にも)効果的であるためでしょう。

今はまだよいかもしれませんが、今後、FRBなど世界の中央銀行は再び、金融緩和を縮小して、金融引き締めへと舵を切っていきます(ただし、日銀を除く)。マネーが十二分に供給された結果、多くのリスク資産は同じ方向を向いて、割高になっています。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

")

")

")

スコアから探す

スコアから探す