日本の物価は上昇圧力が一段と強くなりそうだ。昨年11月の消費者物価統計において、総合指数は前年同月比0.6%、コア指数は同0.5%の上昇だった。ただし、携帯電話の通信料金引き下げの影響を除くとコア指数は同2.2%上昇しており、日銀の「安定的な物価目標」を上回っている。

企業物価指数では9.0%と極めて高い上昇率となっており今後、企業による販売価格への転嫁は避けられない。日本でも早晩、コア消費者物価は上昇ペースを速めるのではないか。

米国はさらにインフレが加速する。1月12日に米労働省が発表した12月の消費者物価統計では、総合指数が前年同月比7.0%で1982年6月以来、コア指数は同5.5%で1991年2月以来の高い上昇率だった。市場では概ね予想の通りの結果だったことから、ポジション調整により長期国債が買われ、円は対ドルで114円台へと急騰した。しかし、米金利上昇とドル高・円安の流れが大きく変わったわけではない。

良い円安と悪い円安

このところ為替相場の動きに関して「良い円安」「悪い円安」との議論を聞くことが多くなった。2012年12月26日の第2次安倍政権の発足、そして2013年4月4日の日銀による量的・質的緩和の採用。この時点では円高はデフレの要因として明らかに「悪」の要素が濃かった。従って、アベノミクス下での円の下落は当初、「良い円安」と歓迎された。

しかし、足元の円安はネガティブにとらえられている。その理由は2000年代に入って以降、日本の貿易収支の黒字が大きく減少し、近年はほぼ収支がバランスした状態となるなか、円安が輸入コストの上昇による意図せざる物価上昇をもたらす可能性があるからだ。

1970~90年代であれば「割安な円」は日本の輸出拡大を通じてマクロ経済にポジティブな影響を与えていただろう。2000年代に入って生産人口が減少に転じ、消費の構造的な先細りへの懸念と、労働力確保の難しさから、日本の製造業は生産拠点を米国、中国などの巨大消費地に近い地域へシフトさせた。そこには為替変動の影響を回避する企業の意図もあった。

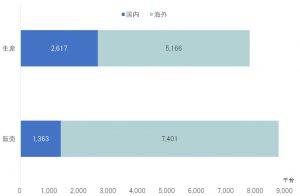

例えばトヨタ自動車の場合、昨年1~11月の販売台数は国内136万台、海外740万台で、海外販売が国内の5.4倍だった。生産については国内262万台、海外517万台であり、国内からの輸出は159万台に過ぎない。日本企業で最大の売上高を誇るトヨタは海外生産・海外販売が国内での生産及び販売、そして日本からの輸出量を圧倒している。

もちろん円安になれば会計上、海外での売上高及び利益は円換算で膨らむので、この場合において為替は増益要因になる。ただし、それは日本経済の実需にインパクトを与えるわけではないし、海外での利益を使って日本国内で賃上げするのも限界がある。

トヨタ自動車の生産及び販売台数(2021年1~11月)

出所:トヨタ自動車の資料よりピクテ投信投資顧問が作成

よりマクロ的に見た場合も同様だ。トヨタのみならず製造業の生産拠点の海外シフトは貿易収支をバランスさせる一方、国際収支上、第一次所得収支の黒字拡大に貢献してきた。海外子会社や関連会社の支払う配当を日本の本社が受け取ることなどが要因だ。この第一次所得収支についても、円安になれば自ずと円換算の金額が膨らみ、経常収支の黒字を支えている。これは円安がもたらすポジティブな側面だ。

日本経済にマイナス

ただ、日本は食品やエネルギーなど多くの資源を輸入に依存しており、持続的な円安はコストの上昇要因となる。さらに第一次所得収支の黒字が為替要因で膨らむのと同様、円安は輸入金額の拡大をもたらして貿易収支の悪化要因となる。

足元で円安が進んだからといって、生産人口が著しく減少し様々な規制の多い日本に企業が生産拠点を回帰するとは考え難い。こうしたポジティブ要因とネガティブ要因を差し引きすれば、さらなる円安は日本経済にとってネガティブな影響の方が大きいとみている。

特に、これ以上の円安は日銀が描いた内需主導の需給ギャップ縮小による「良い物価上昇」ではなく、意図せざるコスト上昇による「悪い物価上昇」を招くリスクに注意すべだ。それは、日銀の出口戦略を非常に難しくし、国債相場の不安定化など想定外の副作用を生みかねない。

ピクテ投信投資顧問シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

")

")

スコアから探す

スコアから探す