外国為替市場で円相場がおよそ20年ぶりの安値まで一時下落した。海外の株式や債券などで運用する投資信託は、円相場の影響を受けないように為替ヘッジを付けたファンドと付けないファンドでパフォーマンスに格差が広がっている。

海外の同じ資産に投資する場合、米ドルなどに対して円安が進めば為替ヘッジ「なし」のリターンが大きくなる。ヘッジコストがかからない分、円相場が横ばいのときも基本的には「なし」が有利で、逆に円高局面では為替の影響を打ち消す「あり」の方が有利な傾向にある。実際にどれくらい運用成績に差が生じているか、具体的なファンドで比べてみた。

今回調べたのは、日本を除く先進国株式を対象とした株価指数「MSCI-KOKUSAI」に連動するインデックス型で、2001年10月から運用している「インデックスファンド海外株式」の「ヘッジなし」と「ヘッジあり」。3月末時点の20年リターン(分配金再投資ベース)は「ヘッジなし」の273.2%に対し、「ヘッジあり」は188.3%だった。足元の円安傾向でその格差は広がっている。

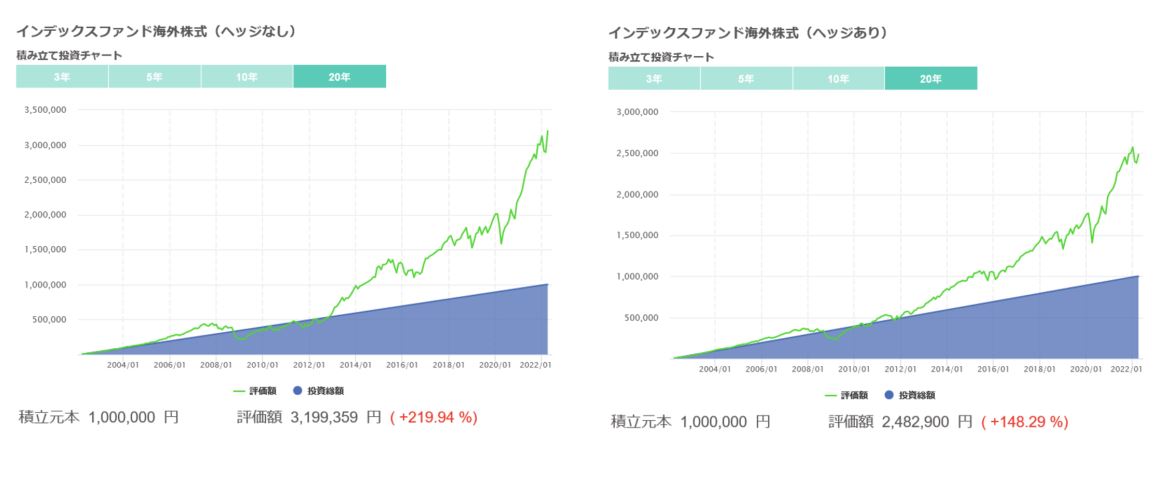

20年間にわたる積み立て投資の運用成果でも「ヘッジなし」が優位だった。元本が100万円になるよう毎月末に均等額を積み立てたシミュレーションでは、「ヘッジなし」の評価額が3月末時点で319万円にのぼり、「ヘッジあり」の248万円を上回った。

ただし途中経過を詳細に見ると、一括投資では「あり」と「なし」でパフォーマンスが逆転した時期があり、積み立て投資でも「なし」の元本割れの方が長く続いた期間があった。

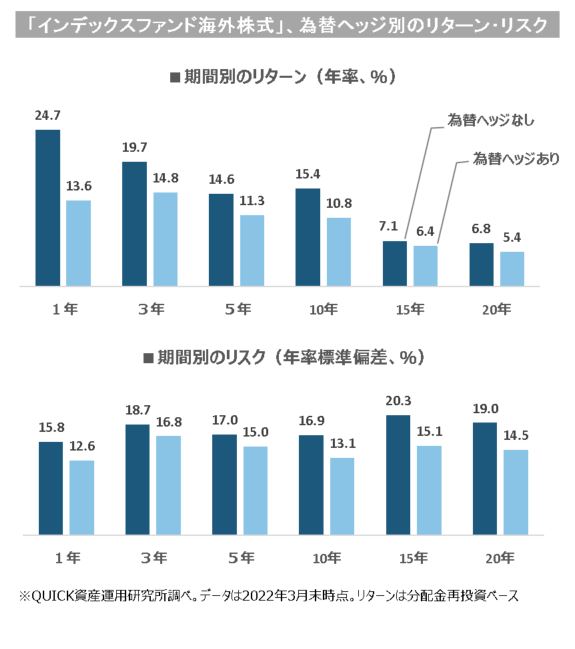

最後に6つの期間に区切り、年率換算した2つのファンドのリターンとリスク(値動きの大きさを示す標準偏差)を比較した。リターンは1、3、5、10、15、20年の全期間で「なし」が優位だった。一方、リスクは「あり」の方が全期間で低く抑えられた。

|

円安傾向が強まっています。今回の円売り・ドル買いの流れの源流を辿ると米国の金融政策の大転換に至ります。米国では現在、急激な物価上昇が発生しています。サプライチェーンの問題に加えそもそも景気が拡大し需要が強いことに加え、ロシアによるウクライナ侵攻で原油や小麦といった商品市況の上昇も大きな影響を与えています。 QUICK Money Worldでは日々のマーケットの変化を専門記者・ライターが伝えています。以下のリンク先ではドル円相場に影響を与える「為替・金利」の記事を一覧にしました。マーケット情報の収集と知見の獲得にぜひご活用ください(一部は会員限定コンテンツとなっています)

|

")

")

")

スコアから探す

スコアから探す