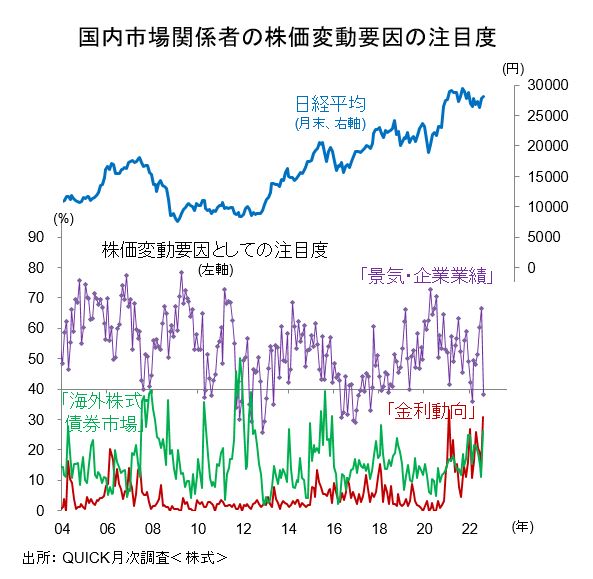

市場関係者の関心は景気・企業業績より米欧の金利・株価動向に向かっている。5日に発表された9月のQUICK月次調査<株式>によると、株価変動要因としての「景気・企業業績」の注目度が38%と、先月の66%から低下する一方、「金利動向」と「海外株式・債券市場」の注目度はそれぞれ31%、26%と、先月(各々14%、11%)から大きく上昇した。ドル高・円安にも助けられ、足許の日本の企業業績は堅調である。今年度4~6月期の3月決算期企業の経常利益は過去平均に比べて進捗率が高く、今年度のアナリストの業績予想は上方修正が目立つ。

ただし、日経平均は8月中旬に2万9000円を超えた後、軟調な展開となっている。米国のインフレ継続とFRBの金融引締め、米欧株式の調整がその理由であるとみる。今回の株式調査で「今後1年間で想定される日本株相場の重大なリスク」を聞いた質問をみると、「米景気後退」と「米インフレ高進」の比率が50%、32%となり、1位と2位を占めた。

過去にも景気と企業業績への関心が低下した局面が存在する(図表)。米国でサブプライム問題が顕在化し始めた2007年秋、民主党政権下で円高が続いた2011年~2012年、原油価格が下落して新興国景気が悪化した2015年末~2017年初である。当時、為替市場や海外市場への懸念が強かったが、景気・企業業績が投資家の想定範囲に留まり、一定期間、日本株はレンジ相場となった。

その後の展開をみると、日本株は景気・企業業績を反映して大きく動いた。日本株は2012年末からアベノミクス相場となり、円安の中で大きく上昇し、2017年には米国トランプ政権の大胆な減税策を受けて上昇した。これらの局面では、企業業績が明確に改善し、市場関係者の注目度が上昇した。一方、2007年の場合、翌2008年にベアスターンズやリーマンが経営破綻に陥り、世界的な金融危機と景気後退局面に入った。日本株は大きく下落した。

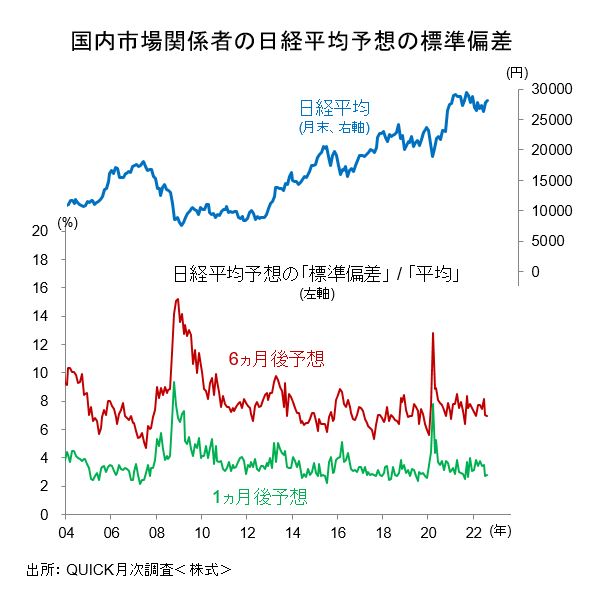

折しも日経平均は2001年2月以降、2万8000円を中心とする比較的狭いレンジで推移しており、ボックス相場が続くとみる市場関係者が増えている。日経平均予想の1カ月後・6カ月後の標準偏差は各々772円、1,993円と平均値の2.79%、6.95%に留まる。極端ではないが、低い水準である。過去の経験を踏まえると、今後、景気・企業業績の見通しが変われば、投資家の関心が戻り、それによって日本株は大きく変動するかもしれない。

そのとき、日本株はどちらに動くだろうか。米欧のインフレがピークアウトして、大幅な利上げ懸念が後退すれば、景気・企業業績の改善から株価が上昇するという見通しが多い。しかし、FRBの高官は家計や企業の痛みを伴うとしても、インフレ抑制に努める姿勢を明確にしている。エネルギー価格上昇や中国のゼロコロナ政策の影響を踏まえると、主要国の景気は想定以上に悪化する展開が想定される。この場合、主要国の株価下落を受け、日経平均は今年の安値を下回るリスクがあるだろう。

【ペンネーム:パフェ】

")

")

スコアから探す

スコアから探す