米連邦準備制度理事会(FRB)は、9月20-21日に連邦公開市場委員会(FOMC)を開く予定です。筆者は、FRBが「1%を超える」利上げを実施すべきであり、それが合理的であると考えています。そう考える理由を挙げます。

1%を超える利上げを実施すべき理由①:ショックが必要:超えていけ そこを

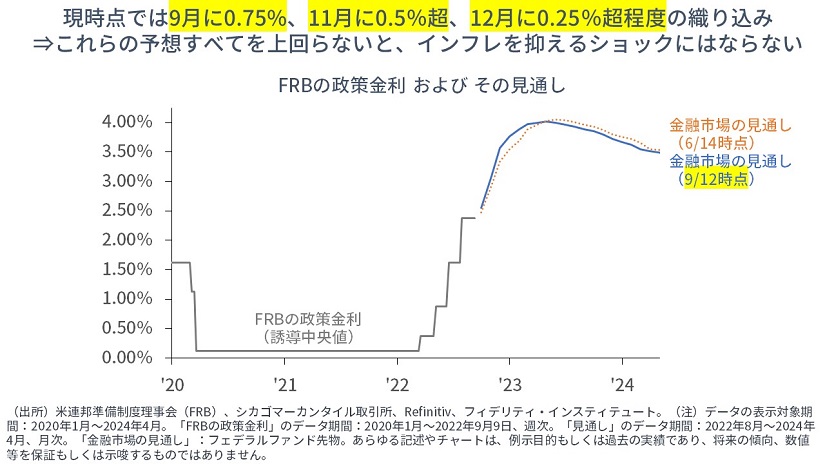

現状ですでに「0.75%」の利上げが織り込まれています。

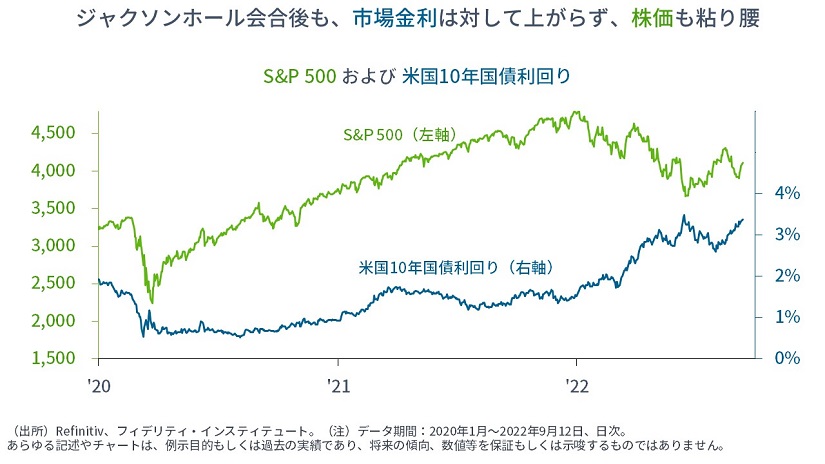

とはいえ、ジャクソンホール会合以降の「株価の下落」も「長期金利の上昇」もさしたるものではなく、しかも、それぞれ一服しています。

株価が下がらず、金利が上がらなければ、FRBはインフレが落ち着くかどうかに自信を持てなくなります。

少し過去を振り返ると、ディスインフレになった1990年代中盤以降これまでの金融政策は、①緩和方向へは景況感や株価の回復に向けた刺激を強くするために「サプライズ重視」で取り組んできました。1998年のLTCM危機や2001年の同時多発テロ直後の大幅利下げ、2008年の金融危機や2020年のパンデミックを受けた巨額の流動性供給などがその例です。

逆に、➁引き締め方向へは、次の行動をあらかじめ織り込ませる「期待の役割」を重視してきました。金融市場にショックを小さくし、景気を延命させるためです。

実際、FRBは今年3月16日に最初の利上げを決定しましたが、パウエル議長はそれに先立つ3月初めに「0.25%」の利上げ提案を明言しました。当時は「0.5%」の利上げが警戒されていました。また、5月4日に約22年ぶりとなる「0.5%の利上げ」を決定しましたが、4月下旬には「5月の会合では0.5%の利上げが議論される」と述べました。

しかし、今必要なのは「インフレの収束を確実にするような株価の調整や金利の上昇」であり、そのためには「ネガティブなショック」が求められます。

すでに「0.75%」の利上げが織り込まれている今、「0.75%」の利上げを実施しても、それがショックにならないのは明らかです。これを大幅に超える引き締めでしかショックを与えることはできません。

合わせて、利上げと同時に公表される『四半期の経済見通し』でも「今後の大幅な利上げの継続」を示すべきでしょう。「今後は利上げ幅が小さくなる」という現在の予想に沿った見通しを出してしまうとサプライズになりません。

ただし、実際には、そのとおりの利上げを続ける必要は必ずしもありません。金融市場はその見通しを見ただけで株式に売りを出すため、①今後の利上げ見通しが大幅で、②そうした利上げの実施が信頼を持って受け止められれば、効率的に株式市場を調整させることができます。9月の機会を逃せば、次の『四半期の経済見通し』は12月まで待たなければなりません。それまでに株式市場や債券市場がこなれてくれば、さらなる時間や対応が必要になります。

1%を超える利上げを実施すべき理由➁:金融政策はまだまだ緩和的

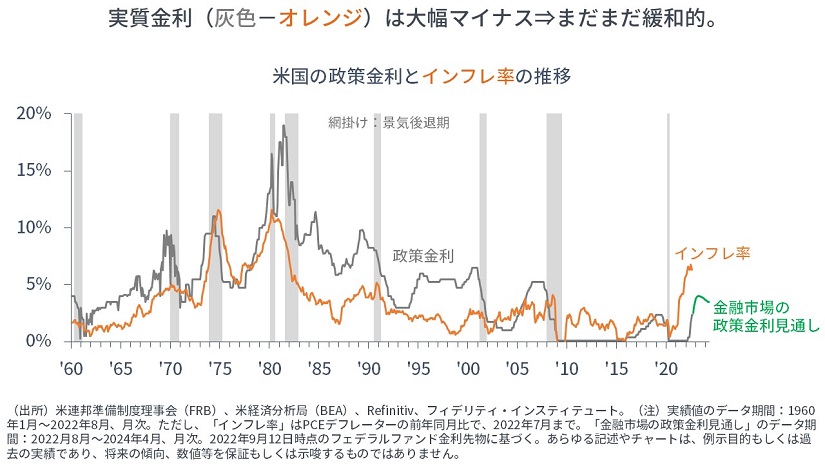

そもそも、インフレ率は6%台である一方、政策金利は2%台であり、実質政策金利は大幅なマイナスです。金融政策はまだまだ緩和的であり、インフレの収束はまったく確約されません。「インフレ期待が落ち着いている」との報道もありますが、今やFRBは、実際のインフレ率が鈍化することを確認したいでしょう。そのためにはまず、実質金利をできる限り早く、プラス水準に誘導することが必要です。

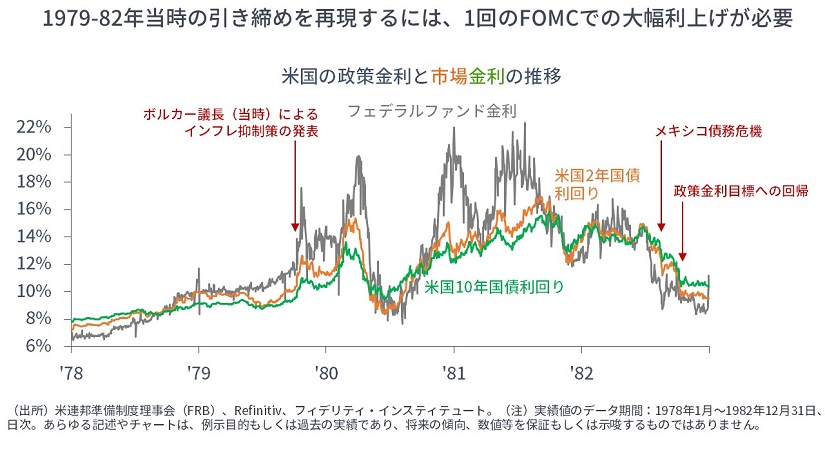

1979年-1982年のポール・ボルカー議長による引き締めの場合には、金融政策のツールを「公定歩合」(=金利)から「マネー・サプライの伸び率」に変更したため、金利は、コントロールされず放置された結果、急速かつ大幅に上昇しました。金利の大幅かつ急速な上昇が不評でも「金利は目標ではなく、市場に任せている」とつっぱねることができました。そして、高い金利は確実に需要を抑制していきました。ボルカー議長の政策は「衝撃と畏怖」(shock and awe)となり、市場参加者とインフレを圧倒したわけです。

しかし、現在は、政策金利が中心ツールであり、FRBが能動的に引き上げていくほかありません。しかもFOMCは(例外もありますが)年に8回しか開かれません。ポルカー時代のように、フェデラルファンド金利が毎日のように跳ね上がることは不可能なわけです。今までと同じことをしていれば、実質金利がプラスになるのに相当な時間がかかることが誰の目にも明らかです。

1%を超える利上げを実施すべき理由③:ジャクソンホール講演と整合性がある

議長はジャクソンホール会合での講演で、「インフレを低下させるためにはトレンドよりも低い成長がしばらくの間続くことが必要」「現在よりも高い金利、低い成長、そしてソフトな労働市場は(中略)家計と企業に幾分の痛みをもたらす。それらはインフレを低下させるための不幸なコストである」「労働市場は特に強く、明らかに需給のバランスが取れていない」「物価の安定を回復するためにはしばらくの間、引き締め的な政策スタンスを維持する必要がある」「我々の目的は今決意を持って行動することによって、過去と同じ結末(=1960年代中盤から1980年代前半にかけてのインフレを抑えるのに失敗し続けた15年と、その後の非常に引き締め的な金融政策)を避けることである」、そして「仕事を完成させるまで忍耐強く続ける必要がある」との声明を、結びを含め、2度強調しました。

シンプルに言えば、「景気後退をもたらすような引き締め」こそが、上記の講演内容と整合性があります。

1%を超える利上げが合理的な理由①:政権与党はどのみち中間選挙で負ける

バイデン政権は「インフレの収束」を望んでも、「大幅な金融引き締め」や「景気後退」は望んでいないでしょう。

しかし、過去の多くの中間選挙と同様、今回の中間選挙でも政権与党の形勢は不利で、景気後退に行こうとも行かずとも、どのみち政権与党は上下両院で少数派に転じるでしょう。

選挙の結果が同じならば、「インフレが収束しない政権与党の敗北」よりは、「インフレが収束する政権与党の敗北」のほうが、少なくとも有権者一般にとっては得られるものがあるのではないでしょうか。

1%を超える利上げが合理的な理由➁:パウエル議長は名声を得られる

パウエル議長の支持政党は、政権与党とは異なります。そして、FRB議長としてはすでに2期目です。議長を2期務めれば、将来の巨額の所得が約束されますし、現政権が2期目の続投を決めてくれたとはいえ、率直に言えば、自らの支持政党ではない政権与党が中間選挙で敗北することにさしたる「ためらい」はないでしょう。

むしろ、景気を犠牲にしてでもインフレを抑えた2人目の議長になれば、(たとえそのインフレを招いたのが自身であっても)幾分の名声を得られるはずです。「いつまで経ってもインフレを抑えられなかった」議長として名を残すよりも、個人的なメリットは少なくないでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す