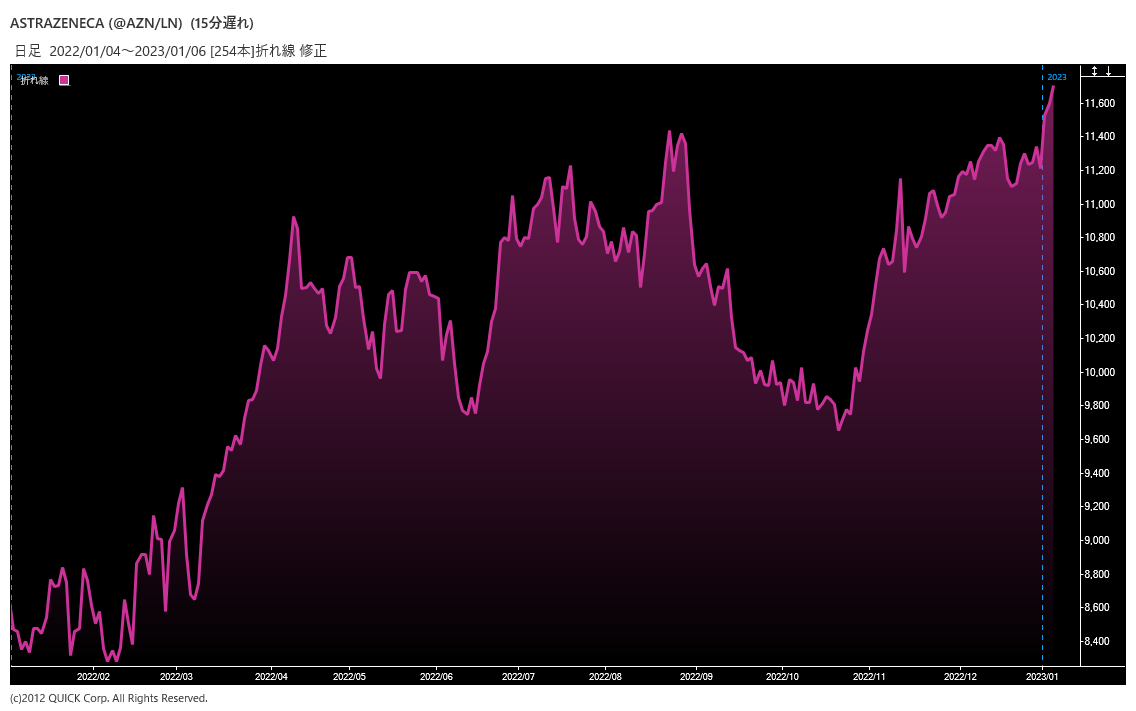

【NQNロンドン=菊池亜矢】英製薬大手のアストラゼネカが好調に推移している。1月4日には一時117.46ポンドまで上昇し、過去1年(52週)の高値を付けた。同社が注力するがんや希少疾患用医薬品の成長への期待が大きい。前年から続く欧米中央銀行による大幅利上げの効果が実体経済に及び、23年は世界的に景気の減速感が強まるとの見方が根強い。ディフェンシブ銘柄の代表格であり、成長期待のある同社株に資金が流入しやすくなっている面もある。

※アストラゼネカの株価

※アストラゼネカの株価

22年11月に発表した22年7~9月期決算は売上高が109億8200万ドルと、為替変動の影響を除くと前年同期から19%増えた。オンコロジー(がん)とバイオ医薬品の売り上げが好調だったほか、21年に買収した米製薬アレクシオンの医薬品が売り上げ増に寄与した。

22年1~6月期決算発表以降では、主要市場で19件の薬事承認を得ている。疾病領域別の売上高をみると、オンコロジーが37%、希少疾患が16%と両分野が全体の半分以上を占める。市場では「一般的な治療薬を中心とした企業から、急速な成長が予想されるがん領域などにけん引されるバイオ医薬品企業へうまく移行している。利益率が高いがんや希少疾患の治療薬への注力で利ざや改善が期待できる」(米SVB証券)との見方がある。

進行中のパイプライン(新薬候補)プロジェクトは179件と豊富だ。大規模な治験段階である「フェーズ3」には、市場で成功の確率が高いとみられている肺がん治療薬を抱える。QUICK・ファクトセットによると、予想PER(株価収益率)は直近で18倍台と、過去5年平均(19倍台)と比べても割高感はない。アナリストの目標株価(5日時点)の平均が126.99ポンドと足元の株価水準から8%ほど高く、上値余地もありそうだ。

")

")

スコアから探す

スコアから探す