米国の政策金利は5%を超える状況が続くとの見方が外国為替市場で強くなっている。QUICKと日経ヴェリタスが共同で実施した3月の月次調査<外為>で、米連邦準備理事会(FRB)が2023年中に利下げに転じると思うかとの問いに対し、回答者の86%が「いいえ」を選んだ。1月時点では年内の利下げを予想する回答が4割あったが、早期の政策転換を見込む声は下火になっている。

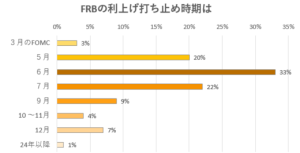

パウエルFRB議長は7日の議会証言で、利上げの到達点となる金利水準が想定より高くなる可能性を示唆した。現在の政策金利の誘導目標は4.5~4.75%で、市場では最終的に5%台後半まで上昇するとの見方が強まっている。米利上げの打ち止め時期については「6月の米連邦公開市場委員会(FOMC)」との回答が33%で最多となり、7月のFOMCが22%で続いた。

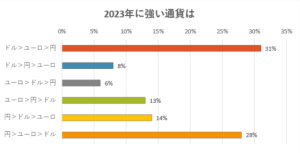

為替相場の見方は割れている。23年のドル、円、ユーロの強弱関係について予想を聞いたところ、「ドル>ユーロ>円」の順で強いとの回答が31%と最多だったが、「円>ユーロ>ドル」も28%で拮抗した。円とドルのみの関係性に焦点を当てると、円がドルより強いとの見方は55%で、わずかながら円高・ドル安方向を予想する市場参加者の方が多い。

米国の高金利の継続が強く意識されるなかでもドル高一辺倒の予想にならないのは、日銀が金融緩和策を修正するとの思惑のためだ。日銀が現行の金融緩和を修正する時期を聞いたところ、4月と6月の金融政策決定会合がそれぞれ26%の票を集めた。年内は修正がないとの回答は15%だった。4月に任期満了を迎える黒田東彦総裁に代わる新体制の発足後、早々に次の手を打つとの見方が多い。

三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジストは「米欧の利上げ局面が終わると日銀も動きにくくなる。政策変更の『持ち時間』にそれほど猶予はない」として、日銀が動けるのは年前半までとの見方を示す。債券市場関係者を対象に2月に実施した月次調査<債券>では、日銀の次の一手として「長期金利ターゲットの撤廃」を挙げる回答が56%にのぼった。

また、今回の調査では、約10年にわたって日銀総裁を務めた黒田氏の金融政策を100点満点でどう評価するか聞いた。外為市場関係者の付けた点数は平均59点、最も多かった点数は70点だった。回答者からは「デフレ脱却のための強力な金融緩和は評価できるが、経済状況の変化にもかかわらず政策に固執し、さまざまな副作用を招いた点がマイナス」などのコメントが寄せられた。

欧州では米国よりも利上げ局面が長引くとの見方が多い。欧州中央銀行(ECB)による利上げは、7月の理事会まで続くとの予想が29%と最多だった。

調査は3月6~8日に実施し、金融機関や事業会社の外為市場関係者75人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、30年近くにわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

スコアから探す

スコアから探す