5月の米CPIが発表されました。

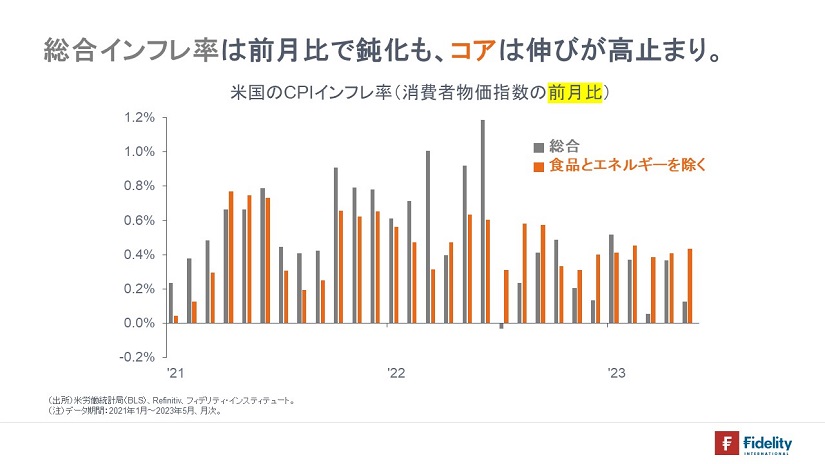

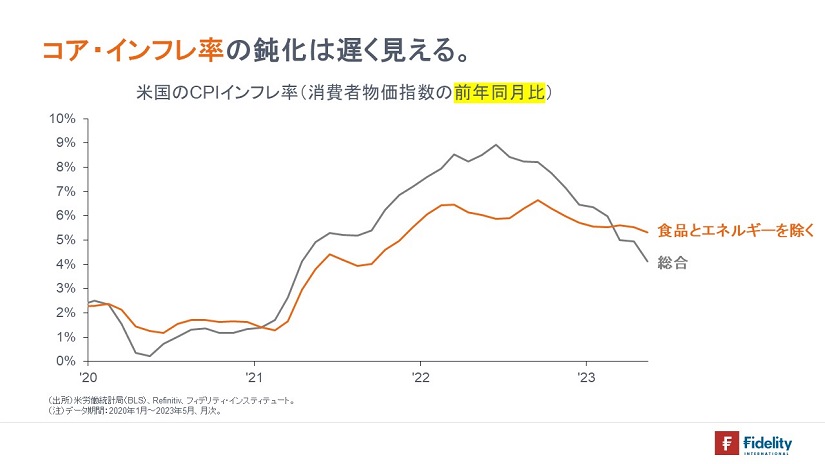

「株式市場に優しい内容だった」との評もありますが、【次の図】に示すように、前月比で見たコアの伸びは高止まりしているように見えます。

景気の勢いは強く、もう少し様子を見たほうがよさそうです。

バツの悪いことに・・

先日、5月分の雇用統計が発表されるのと同じ週に、筆者は『「失業率3.7%」がターゲット』と題し、①「失業率が3.7%に上がったら、景気後退が近いとのサイン」、そして、②「3.7%到達は今年末前後」とお伝えしました(→4月分は3.4%でした)。

そしたら、その週に発表された5月分の雇用統計が、なんと(年末を待たず)「3.7%」に上昇したのです。

書いている最中、「雇用統計の週にこれを書くのはタイミング悪いなぁ。急に3.7%に上振れしたらどうしようか・・」と心配したのですが、悪い予感が的中しました。

「筆者の予想が全く当てにならない」ことを明確に示すできごとでした。申し訳ありません。

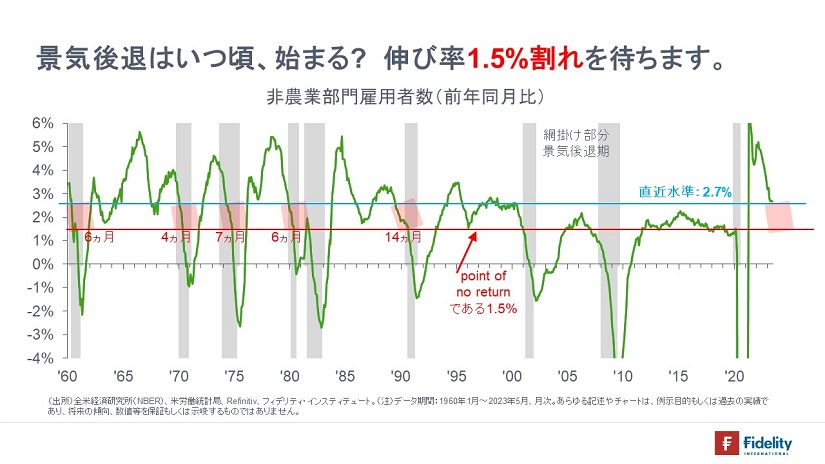

♪待つわ♪;引き続き、事業所調査の雇用統計の伸び「1.5%割れ」を待ちます。

では、失業率が3.7%に上がったことをどう考えるか。

筆者は、「(そのエントリーに書いたとおり)より安定的な動きを見せる事業所調査の雇用統計(いつもの非農業部門雇用者数)を信頼し、その伸び率ウォッチ」を継続します。

【次の図】に示すとおり、過去も伸び率が「下方屈折」したことはなく、安定的な鈍化トレンドを描くため、「雇用の伸び1.5%割れ」は「今年末前後」と考えています。ただし、1996年1月のように「1.5%を割り込まず、景気が長持ちしたケース」もありますから、「1.5%前後」が(限られたサンプルながら)分かれ目です。

FRBはようやく1-3月期の決算レポートを公表

筆者は6月6日に、米連邦準備制度理事会(FRB)の債務超過について書きました。

その追加情報として、FRBは、6月9日付けで2023年1-3月期の四半期決算レポートを公表しています。例年5月下旬には公表されるため、筆者はここ3週間くらいの間ずっと、そのページを執拗にクリックしていました。

損益計算書によれば、同年1-3月期の利息収入は398.9億ドル、利息費用は659.1億ドルで、利息収支は260.2億ドルの赤字でした。そこに、その他の事務費用や職員給与・年金、賃料・設備費などがかかり、最終損益は277.1億ドルの赤字でした。

貸借対照表によれば、同年3月末時点では、資本(非支配株主持分を含む)が、繰延資産(実際には累積損失)を上回っており、債務超過ではありません。6月6日にお伝えしたとおり、FRBは同年4月下旬に債務超過に陥っています。

その前の12月決算は本決算で、数字は「通年」「1年分」であり、明確にFRBの赤字が報告されたのは今回が初めてです。実態としては昨年10-12月期から赤字とみられます。

「短期国債大量発行」のニュースと「FRBの債務超過」

筆者は今後しばらく、①FRBをはじめとする「中央銀行の債務超過」について書きたいと思っています。

他方で最近の金融市場では、②「米財務省が多額の短期国債発行をして資金を吸収するため、金利上昇がリスクとなる」という話が聞かれます。

これら2つはいずれも中央銀行のバランスシートに関するものであり、どちらの話を展開するためにも、米財務省がFRBに開いている口座「財務省一般口座(Treasury General Account, TGA)」のほか、「市中銀行準備預金」や「リバース・レポ」について説明をする必要があります*。

このうち、今回は「財務省一般口座(TGA)」について考えます。一般的には「政府預金」と呼ばれます。政府預金は、貨幣を考える上でも大変興味深い存在です。

(*最後の節に、短期国債大量発行についてのコメントを付けました。)

「財務省一般口座(TGA)」もしくは「政府預金」とは;それでなにができるか

今後、次々に起きるであろう「中央銀行の債務超過」のほか、今回の「短期国債大量発行」のニュースに関してカギを握るのは、米財務省がFRBに開いている口座「財務省一般口座(Treasury General Account, TGA)」です。一般的には「政府預金」と呼ばれます。

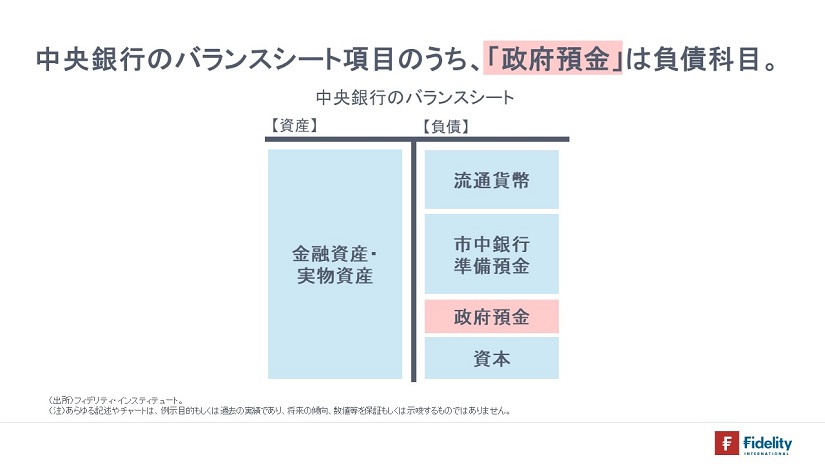

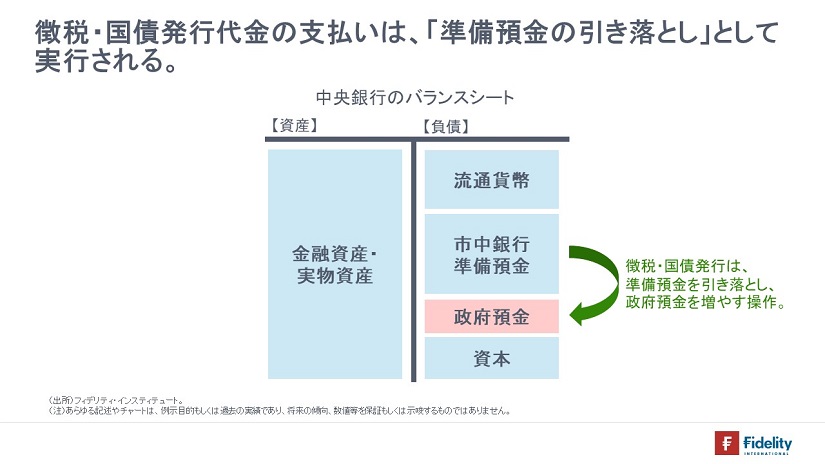

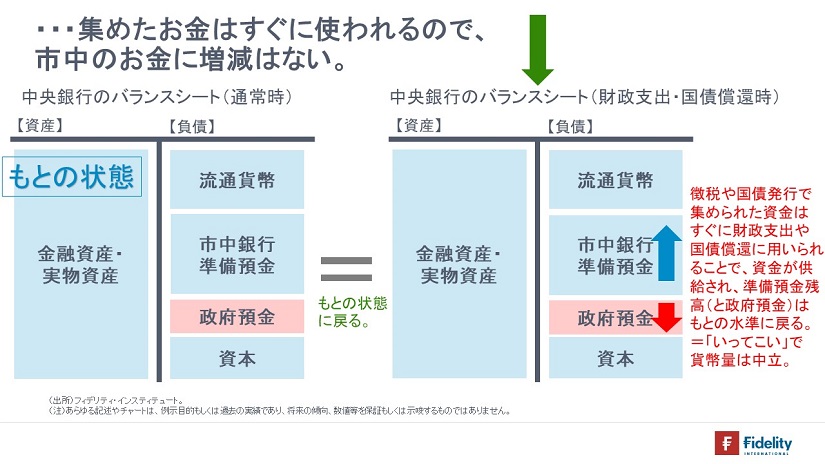

【次の図】は、一般的な中央銀行のバランスシートです。【赤い部分】に示すとおり、政府預金は、中央銀行にとっての負債です。

政府預金口座は、①租税収入や国債発行の代金を受け入れる口座です。逆に、②政府が財政支出や国債償還(および利息)の代金を支払うときにはこの口座からの「引き落とし」が実行されます。そのお金はどこに向かうでしょうか。

「お金の流れ」を考えることが重要です。

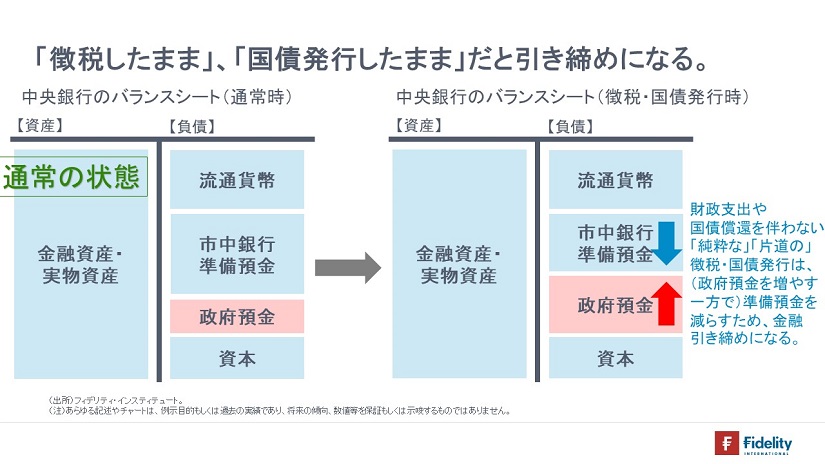

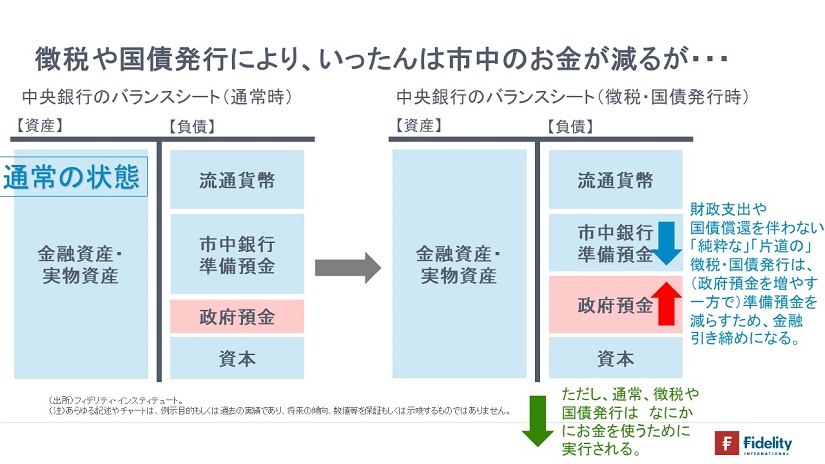

【次の図】に示すとおり、まず、①税収の受け取りや国債発行の場合には、どちらも財務省にとっての(現物ではなく)「お金」での受け取りですから、市中銀行が中央銀行に預けている「市中銀行準備預金」からお金が引き落とされ、政府預金に振り替えられます。

ここで大事なのは、(現物ではなく)「お金」での受け取りであることと、「国民が支払いに使えるお金は、中央銀行が発行したA.現金(流通貨幣)か、B.市中銀行準備預金というかたちでしか存在しない」という点です。

言い換えれば、政府が、徴税や国債発行「のみ」を行って、国民や投資家から集めたお金を「使わず」、政府預金口座に残高を積むことに終始する場合、「市中銀行準備預金」が減るために、金融引き締めになります。

「短期国債大量発行」のニュースで、いま起きようとしているのは、まさにこれ(金融引き締め)です。ゆえに、投資家は心配しています。政府は少なくとも、税収の不確実性に相当する分くらいは、政府預金口座に残高を積んでおく必要があります。

【さらに脱線】中央銀行の債務超過を解消するための方法

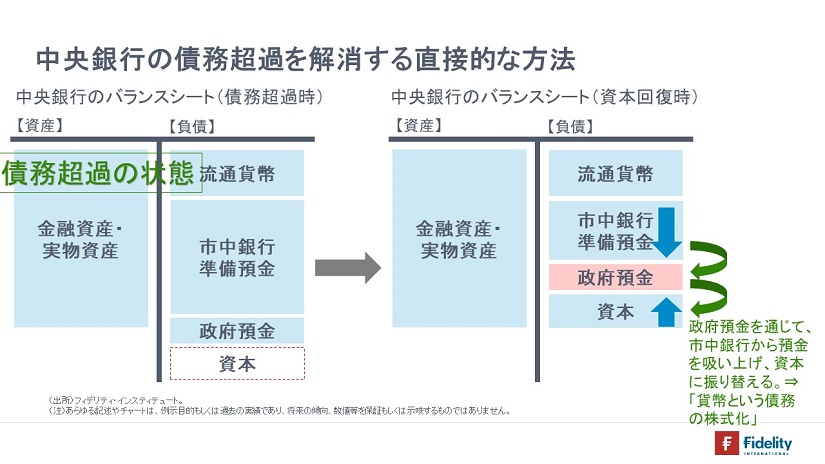

話をいったん「FRBをはじめとする中央銀行の債務超過」に転じれば、中銀の債務超過を解消するための直接的な方法として、【次の図】に示すとおり、徴税や国債発行によって市中銀行準備預金を減らし=いったんは政府預金を増やしておき、その政府預金を資本に振り替える方法があります。

「中央銀行の債務超過」は、ひとびとにインフレ懸念を抱かせる可能性がゼロではなく、そうした際には、政府が民間部門からお金を吸い上げることで「引き締め」と「増資」が同時に可能になります。

ここまでの重要な点を確認すると、中央銀行の資本を回復させる方法を含め、いま見たように、政府預金口座を使えば、政府が(中央銀行に代わって)金融政策に似たことを実行できます。徴税や国債発行によって(政府が得たお金を使わず、単に)準備預金を減らすことは、FRBが現在行っている量的引き締め(QT)や、一般的な中央銀行にとっての「売りオペ」と同じ効果を持ちます。

今後とも触れますが、政府と中央銀行は一体であり、貨幣の信用力を担保するのもこれら2つが合わさった「統合政府」です。

「財務省一般口座(TGA)」もしくは「政府預金」とは;通常は「いってこい」

とはいえ、政府は通常、上記のようにして集めた税収や国債発行代金を「ただ眺めている」わけではありません。

政府が、税を集めたり、国債を発行したりする理由は「そのお金をなにかに使う・支出に充てるため」です。その多くは、社会保障などの財政支出か、既発国債の償還や利息金の支払いに用いられます。

政府は、いったんは税収や国債発行代金のかたちで世の中から(政府預金口座に)お金を吸い上げますが、そのお金は(ダブつきなく)財政支出や国債の償還に充てられることで世の中に(即座に)戻されますから、準備預金残高(や政府預金残高)は以前の残高に戻ります。

すなわち、「いってこい」となり、世の中のお金の量は減らず、貨幣中立です。政府預金口座にある程度のお金を積む必要はあるとしても、最小限でよく、基本は「入ってすぐ出る」を繰り返します。

【次の2つの図】では、政府が民間からお金を集めるプロセス【上段】と、支出ですぐにそのお金を戻すプロセス【下段】をそれぞれ示しています。

ここから次回に続きます。

先走って「短期国債大量発行」の金融市場への影響について

とりあえず、今回の「短期国債大量発行」の金融市場への影響について、コメントしますと、

多額の短期国債発行(政府預金の増加)の見合いは、おもに「リバース・レポの減少」として生じ、「市中銀行準備預金の減少」は「リバース・レポの減少」よりも小規模にとどまると考えています。

(補足すると)今年1月に米連邦政府が債務上限に達して以降、米国債の新規発行は償還の範囲に留められていました。FRBのリバース・レポは、(政府と中銀の)統合政府が発行する「1日物の超短期国債」であり、債務上限到達以降は、FRBが財務省に代わって「1日物の超短期国債」を(リバース・レポのかたちで)発行してきました。

今後は、財務省が短期国債を発行することで、リバース・レポに預けられている資金の一部は短期国債に振り替えられるとみられます。そうでなければ、短期国債の利回りが魅力的な水準に上昇して、リバース・レポ金利との(準)裁定機会が生じ、(やはり)短期国債に資金がシフトするでしょう。

(本旨に戻って)仮に、「市中銀行準備預金の減少」が「リバース・レポの減少」と同額と想定しても、準備預金残高・GDP比は2018年半ばころの水準(9.7-9.8%程度)にとどまり、(銀行間金利のストレスがピークに達した)2019年秋の水準(6.8%)と比べ、依然高水準です。そうした点では、銀行間金利にストレスが生じるのはもう少し先とみられます(→少なくとも財務省が今回、TGAに残高を積んだ後)。

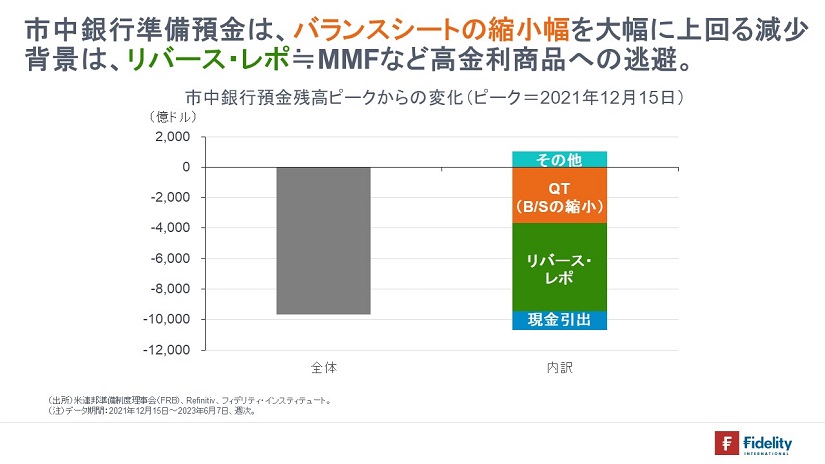

他方で、あらためてこれまでの実績を振り返ると、市中銀行準備預金は、「量的引き締め(QT)によるバランスシートの縮小」を大幅に超えるスピードで減少しています。

【次の図】に示すとおり、市中銀行準備預金はピークの2021年12月から9,674億ドル減少しており、そのうち、量的引き締め(QT;バランスシートの縮小)=「中央銀行による意図した・政策的引き締め」で説明できる部分は3,667億ドルにすぎず、5,801億ドルはリバース・レポへの振り替えです。簡単にいえば、市中銀行にとっての顧客預金が引き出され、MMFにシフトしている模様です。

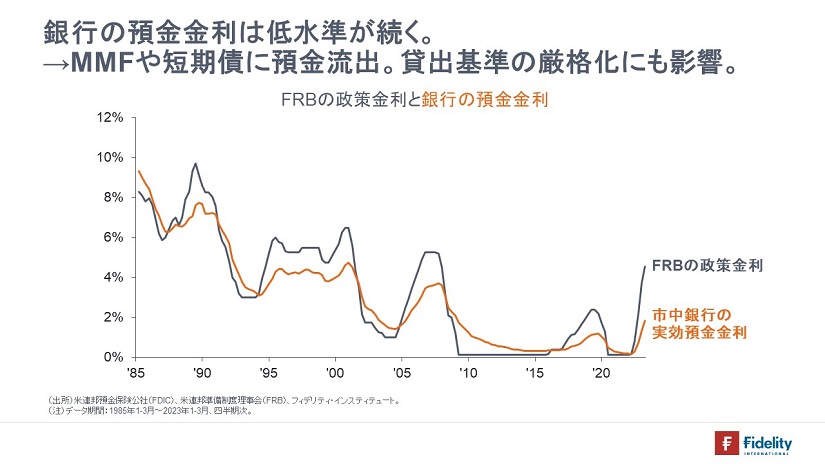

そして、【次の図】に示すとおり、その背景は「政策金利と比べて大幅に低い市中銀行預金金利」によるものとみられます。

(補足すると)FRBと同様、市中銀行は保有資産の利回りが低いため、預金金利を大幅に引き上げると「逆ザヤ」に陥ってしまいます。逆ザヤを防ぐべく、預金金利を低くしているために、顧客預金が引き出され、(短期の金融商品で回すことで高金利をオファーしている)MMFにお金が流入しています。そして、MMFは運用手段の一環として、FRBにリバース・レポとして「預け入れる」ために、結果として、市中銀行準備預金がリバース・レポに振り替わるという事態が生じています。

(本旨に戻ると)今後とも、量的引き締め(QT)に加え、銀行預金金利の低水準が続くと、市中銀行準備預金はさらにMMFなどに逃避して、早晩、銀行間金利にストレスが生じるリスクが考えられます。それは、金融市場全般にとっての悪材料です。

その際は、市中銀行準備預金の不足であるため、2019年秋のように、FRBは資金供給(=準備預金の発行)に転じるほかありません。ちなみに、ニューヨーク連銀は、準備預金残高・GDP比の「長期」水準を8%と仮定しています。

わからないのは、その時点で、①インフレ圧力が完全に収まり、②FRBが利下げに転じて(FRBの)逆ザヤが解消されているかどうかです。①インフレ圧力が収まらないうちに準備預金を発行することは金融緩和に当たりますし、②利下げできていないうちに準備預金を発行すると逆ザヤが拡大します。

となります。どうしても複雑になってしまいます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す