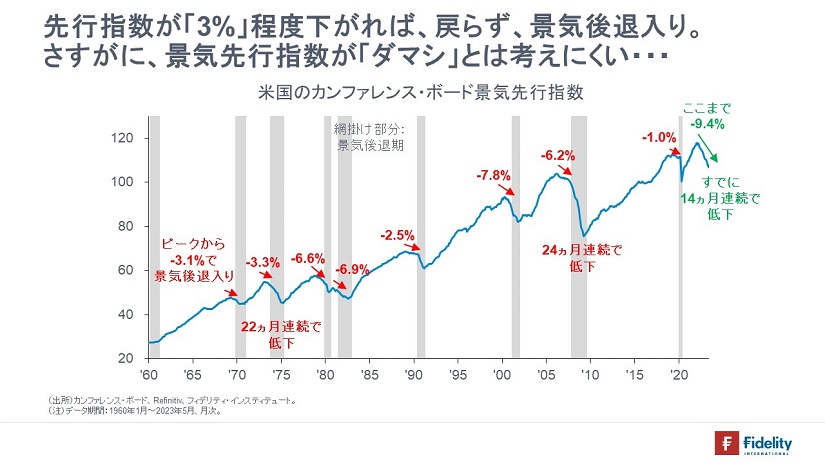

米カンファレンスボード社が公表している米国景気先行指数は、直近5月分までで「14ヵ月連続」低下しており、データが取れる1960年以降でみると、1973-75年や2007-9年に次ぐ「連続低下」です。

【次の図】に示すとおり、過去はピーク水準から3%程度低下すると景気後退に向かっており、今回はすでに9.4%低下しています。

前回のおさらい:市中銀行準備預金の「現在」と「かつて」の役割

さて、前回は、「銀行の貸出がどう行われるのか」を確認しながら、市中銀行準備預金の役割についてみました。以下にみていくように、この市中銀行準備預金こそが、FRBのキャッシュフローに赤字をもたらした中核項目です。

少しおさらいすると、

- 【銀行にとっての決済口座・決済手段】市中銀行準備預金口座は、中央銀行が「銀行の銀行」と呼ばれるように、市中銀行が中央銀行に開設している「銀行のための決済口座」です。そして、同口座に積まれる市中銀行準備預金は「銀行にとっての決済手段」です。他行への送金、他行からの受け取り、国債買い入れ代金の支払い、国債元利金の受け取りなどのやりとりはこの口座で実施されます。決済手段ゆえ、かつては利息が付されませんでした。現在、主要国の中央銀行では利息が付されています。

- 【中央銀行が発行主体】市中銀行準備預金は、(市中銀行が家計や企業に与信を行って預金を創出するように)中央銀行が市中銀行に与信を行うことで創出される「銀行にとっての預金」です。「市中銀行のみが預金を発行できる主体」であるように、「中央銀行のみが準備預金を発行できる主体」です。

- 【所要準備】市中銀行は顧客預金の引き出しに備え、創出した預金の一定割合の金額を市中銀行準備預金口座に積むことを求められます。準備預金を発行できるのは中央銀行ですから、市中銀行は貸出債権や有価証券(=預金が創出された根拠)の一部を中央銀行に担保として持ち込むことで、中央銀行から与信を受け、準備預金をクレジットしてもらい、所要額を積みます。

- 【銀行間市場】どの銀行も1日のうちに、数多くの顧客送金や顧客資金の受け取り、資金調達や返済などの決済を実行します。その結果、ある銀行が1日の終わりの時点で「出超」になれば、同行の準備預金口座は資金不足に陥りますが、どこかの銀行は「入超」であり、過不足をそれぞれ運用・調達することで全行の帳尻を合わせる役割を担うのが翌日物銀行間市場です。

- 【金融政策】銀行システム全体=全行合計で与信が増加して、準備預金を必要とする場合には、準備預金が不足します(→銀行間金利に上昇圧力が生じます)。このとき、中央銀行は経済状況に合った金利で準備預金を提供します。具体的には、買いオペやレポ(有担保貸付)で資金を供給します。逆に、準備預金がだぶつく場合には(→銀行間金利に低下圧力が生じます)、中央銀行は準備預金を吸収して経済状況に合った金利まで引き上げます。具体的には、売りオペやリバース・レポ(有担保借入)で資金を吸収します。これが金融政策です。(政策)金利を誘導する理由は、市中銀行の与信活動が、家計の消費や企業の設備投資といった民間需要と表裏の関係にあるためです。

ただし、中央銀行の量的金融緩和・QEによって上記3(所要準備)は形骸化しており、また、QEに伴う準備預金への付利によって上記4の一部(中央銀行の資金供給による政策金利のコントロール)はオペレーションが一部変化しています。

銀行の資産②有価証券:銀行が有価証券投資を行うときは?新発国債の買い入れ

前回は銀行の融資に焦点を当てました。今回は、銀行にとってももうひとつの柱である「有価証券投資がどう行われるのか」を確認します。

その1例目として、政府が国債を「増発」し、これを銀行が買うことで、銀行システム全体がネットで国債保有を増やす場合を考えます*。

前々回に述べたように、政府は、政府預金口座に集めた資金を「ただ眺める」ために国債を増発するわけではありません。受け取ったお金は財政支出として使われます。ここでは「1兆円分の国民への給付金支給」を考えます。

まず、銀行は財務省から入札で国債を買い入れます。具体的には、国債の購入代金1兆円が市中銀行準備預金口座から出金され、政府預金口座に振り替えられます(→国債代金支払い時の市中銀行:【資産・借方】国債1兆円、【負債・貸方】市中銀行準備預金1兆円)。

市中銀行にとってみると、自行の準備預金口座から国債の購入代金1兆円が引き落とされますが、とはいえ、銀行は出金分1兆円の資金を同口座に用意しておく必要はありません。なぜなら、国債の発行代金は政府によって即座に給付金として使われ、国民の銀行口座に預金として振り込まれるためです(→国民が給付金を受け取るときの市中銀行:【資産】市中銀行準備預金1兆円、【負債】顧客預金1兆円)。

すなわち、銀行は、給付金として国民の銀行口座に振り込まれた「お金」(準備預金)を元手に国債を買えばよいのです**。もちろん、厳密には数日の誤差は出ます。その過程で国債を買うための準備預金が不足する場合には(金利が急騰しますので)中央銀行は準備預金を供給し、国民の銀行口座に給付金が振り込まれるまで「つなぎ」ます。

結果として、政府が財政支出を行い、その財源を国債発行でまかない、なおかつ銀行がその国債を購入する際には、「市中銀行:【資産】国債1兆円、【負債】顧客預金1兆円」として記帳されます。融資のときと同じ形式です。

また、これによって、銀行は顧客口座に預金を記帳=創出しますから、前回の融資の事例と同様(→預金準備率10%とする)、銀行は顧客預金の10%である1,000億円分の準備預金を積み必要が生じます。このとき、銀行は、買ったばかりの国債の一部を中央銀行に担保として持ち込み、準備預金を調達して所要準備を積みます(→市中銀行:【資産】国債9,000億円&市中銀行準備預金1,000億円、【負債】顧客預金1兆円)。

*銀行が新発の株式や社債、リートなどの金融資産を銀行が取得する場合を考えても、お金を受け取った創業者や企業はその資金で、①なにかを買うか、②とりあえず預金するか、③借入を返済するか、しますから、やはりそれらの金融資産の取得代金は誰かの顧客預金として銀行システムに戻ってきます。銀行はその資金を充てれば、これらの金融資産を購入できます。

**国債が「増発」ではなく、「借り換え」の場合には、同じタイミングで償還される国債があるはずですから、銀行は既発債の償還で入ってくるお金をそのまま借換債の購入に充てられます。逆に、政府にとってみると、借換債の発行で入ってくるお金をそのまま既発債の償還資金に充てられます。結果として、銀行にとって借換債の買い入れ資金は不要ですし、政府にとって既発債の償還資金は不要です。「元金はそうでも利金はどうか」と思われるかもしれません。政府は財政赤字ですから、利金の支払いを補う税収は存在しません。したがって、利金の支払い分は「増発」と考えられます(→市中銀行:【資産】国債x億円、【負債】顧客預金x億円)。

銀行の資産②有価証券:銀行が有価証券投資を行うときは?他行から国債を買う場合

2点目として、たとえば銀行Aが銀行Bから国債を買う場合、①(なんらかの理由で)銀行Aが国債購入に見合う準備預金を持っていれば***、銀行Aは保有資産である「準備預金」を落として「国債」を計上し、銀行Bは逆に保有資産である「国債」を落として「準備預金」を計上します。すなわち、2行間で「国債」と「準備預金」の純粋な付け替えが生じます。***銀行Aが準備預金を持っていたということは、中央銀行が準備預金の発行主体ですから、中央銀行が過去の時点でバランスシートを拡大していたということです。

もしくは、②銀行Aが国債購入に見合う準備預金を持っていなければ、(銀行Aが買い入れる国債を担保に)中央銀行から準備預金を調達して国債を購入します。このとき、中央銀行は市中銀行に対して与信を行い、準備預金を発行しているため、中央銀行のバランスシートは拡大します。

一度発行した準備預金は減らない

本稿のテーマでもあるように、現在は、市中銀行準備預金への付利引き上げによって、主要な中央銀行に「逆ザヤ」の問題が生じています。

ただし、歴史の流れに沿うと、その市中銀行準備預金に対して一部の中央銀行がマイナス金利を付したのが、2010年代後半の出来事でした。

当初、報道などでは「銀行はマイナス金利を避けるべく、国債を買って準備預金を減らすだろう」と言われました。しかし、新発の国債は中央銀行がほとんど買い入れる中、前節でみたように、ある銀行が他行から既発の国債を買っても、その他行に準備預金が移動するだけです。中央銀行が一度発行した準備預金は、市中銀行によって消すことはできません。結果として、どこかの銀行がマイナス金利=コストを支払うことになります。

同様に、市中銀行が融資などの見合いで一度発行した預金は、家計や企業によって消すことはできません。預金を使えば、誰かの預金になり、銀行システムで残り続けます。

市中銀行準備預金の変わりつつある役割、変わりつつある金融政策そして財政規律

前回を含む、これまでの説明にしたがうかぎり、市中銀行にとってみると、「準備預金は、決済手段にすぎず、融資や有価証券とは異なり、収益を上げるために持つ資産」ではありません。

銀行は、①与信や有価証券の保有によって創出する預金の一定額の準備預金を積むことを求められているものの、その額の準備預金は中央銀行によって供給されますし、②金融資産の購入や他行への預金流出に際しては準備預金口座からの出金が生じるものの、出金額に相当する準備預金は顧客預金の見合いや中央銀行からの借入、銀行間市場での調達といったかたちでカバーされます。

「平時の投資家がキャッシュ=決済手段を最小限にする」ように、市中銀行にとっての決済手段である準備預金は銀行にとってみると最小限にとどめたい資産です。

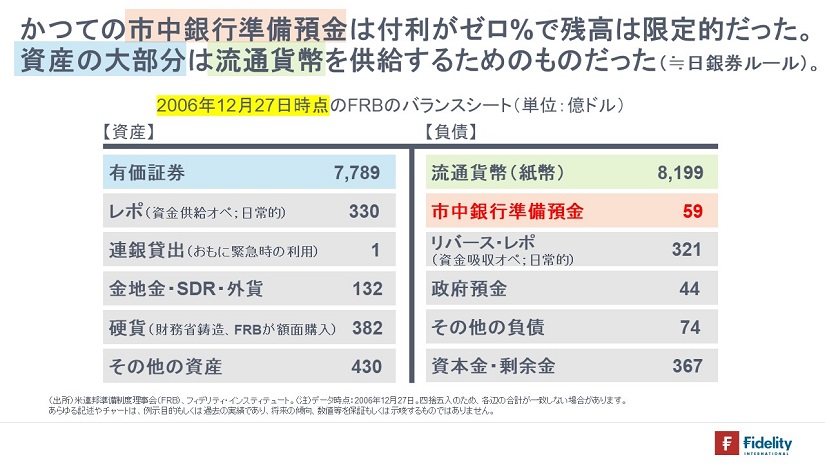

実際、世界金融危機前の米連邦準備制度理事会(FRB)のバランスシートをみると、市中銀行準備預金の残高は極めて限定的でした。

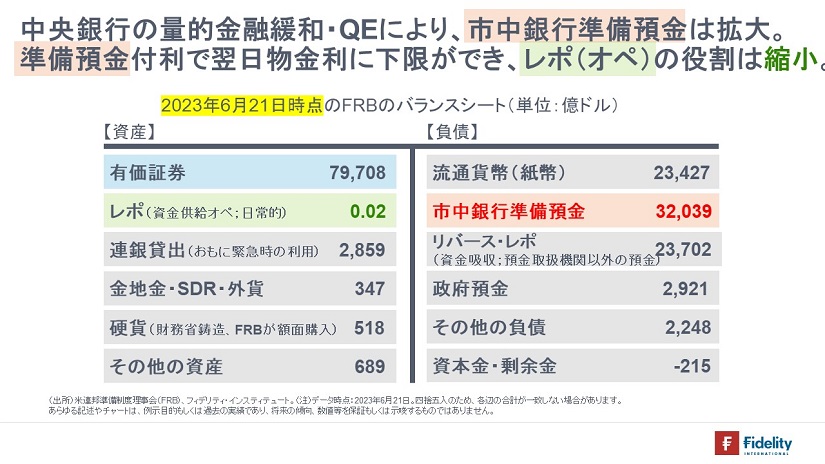

ところが、中央銀行の①量的金融緩和・QEによって準備預金は大幅に増加しており、現在、与信や有価証券投資に伴う「所要準備の積み上げ」は形骸化しています。また、②準備預金への付利によって、翌日物金利の下限が決まるために、銀行間市場での資金供給による政策金利誘導はそのオペレーションが一部変更されています。

筆者にとっての目下の執筆テーマである「中央銀行の赤字や債務超過」は、①準備預金の大幅増加と②準備預金への付利によって生じていますし、この両者によって政府の財政運営は大きく変わっています。

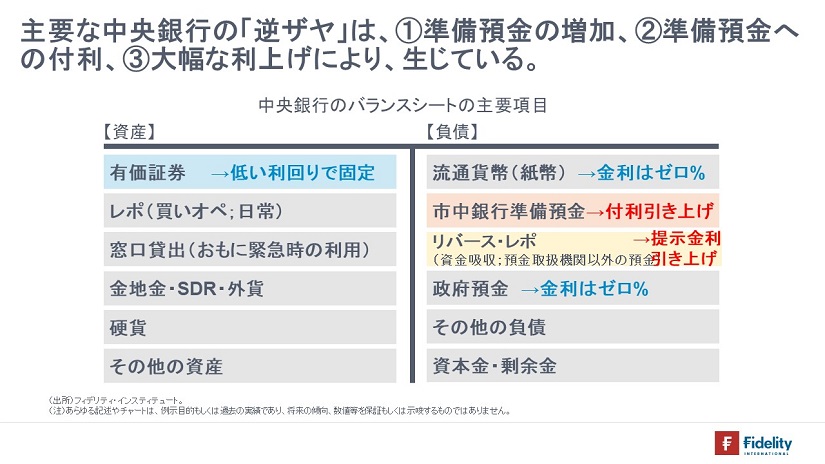

中央銀行が「逆ザヤ(キャッシュフローの赤字)」に陥った理由

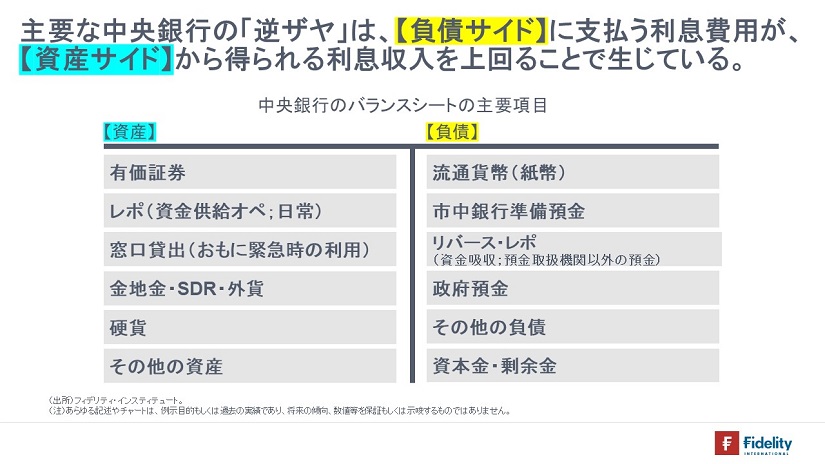

以上で、中央銀行のバランスシートの主要項目が確認できました。

今般の主要な中央銀行の「逆ザヤ」は、【次の図】を用いれば、【右側の負債サイド】に支払う利息費用が、【左側の資産サイド】から得られる利息収入を上回ることで生じています。

実際、次のリストに示すとおり、すでに主要な中央銀行が「逆ザヤ(キャッシュフローの赤字)」に陥っています。

- 【米連邦準備制度(FRS)】昨年7-9月期中に地区連銀のキャッシュフローが赤字になり、9月に財務省への利益送金を停止。

- 【欧州中央銀行(ECB)】昨年通年で、バランスシートのうち、準備預金とその見合い資産の部分については赤字(→今年は通期でキャッシュフローの赤字になると目される)。

- 【イングランド銀行(BoE)】今年1-3月期に資産買い入れファシリティのキャッシュフローが赤字に

これらの「逆ザヤ」の背景は、

- 中央銀行の量的金融緩和・QEによる準備預金の増加

- 準備預金に対する付利(→引き締め時の金融政策に有効にする;1には2が必要と考えられている)

- 急速なインフレによる、大幅な政策金利≒付利の引き上げ(→逆に、2015年12月から2019年1月までの利上げ時にはキャッシュフローの赤字にならなかった)

の3点にあると考えられます。

さらに詳しく言えば、主要な中央銀行の「逆ザヤ」は、①資産サイドの大部分を占める有価証券(国債などの固定利付債券)については、QEが実施された時期はゼロ金利政策の実施時期でもあり、低利回りで固定されている一方で、②負債サイドの(流通貨幣以外の大部分を占める)市中銀行準備預金およびリバース・レポ(預金取扱機関以外のFRBへの預金)については、利上げによって高い金利が付されているために、後者の支払利息(=準備預金残高×付利金利+リバース・レポ残高×応札金利)が、前者の受取利息(=有価証券残高×利回り)を上回ることで生じています。

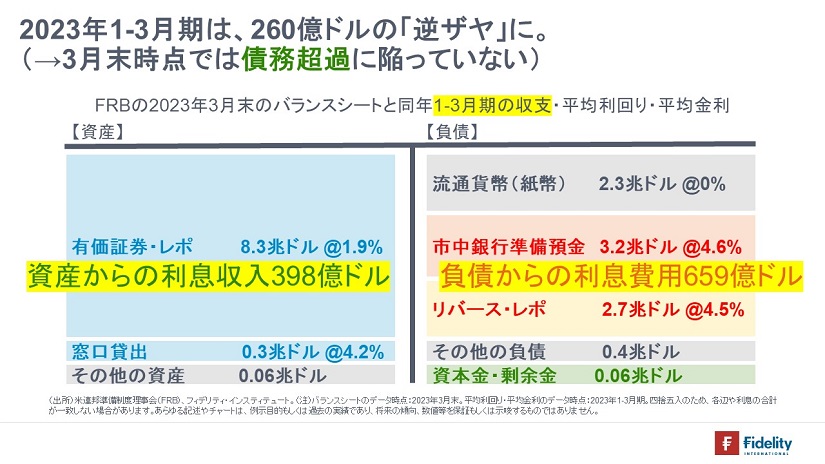

2023年1-3月期および直近時点のFRBの収支

実際のデータを眺めてみると、2023年1-3月期の四半期会計報告にしたがうと、FRBは260億ドルのキャッシュフローの赤字を計上しています。

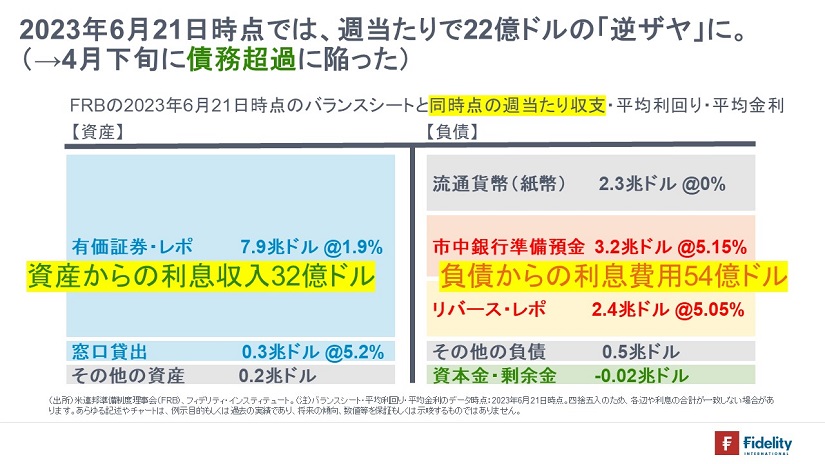

また、直近時点では、週当たり22億ドルのキャッシュフローの赤字を計上しています。バランスシートを削減している途上であるため、毎週数値は変化します。

(次回に続きます)

参考文献

Bank of England (2023) “Asset Purchase Facility Quarterly Report – 2023 Q1”, 28 April 2023

Board of the Governors of Federal Reserve System “Discount Window Lending”, Background, Regulatory Reform

Board of the Governors of Federal Reserve System “Table 1 description from Fed’s balance sheet”, Federal Reserve Balance Sheet: Factors Affecting Reserve Balances – H.4.1

Board of the Governors of Federal Reserve System “The Discount Window and Discount Rate”, Policy Tools, Monetary Policy

Carlson, Mark, and Jonathan D. Rose (2017) “Stigma and the discount window”, FEDS Notes, Board of the Governors of Federal Reserve System, December 19, 2017

European Central Bank (2023) “Annual Accounts 2022”

Federal Reserve Bank of New York (2023) “Annual Report on Open Market Operations During 2022”, April 2023

Hennerich, Heather (2020) “How Do Coins Get to Where They’re Needed?”, Open Vault Blog, Federal Reserve Bank of St. Louis, September 23, 2020

Meltzer, Allan, H. “A History of the Federal Reserve Volume 1: 1913-1951”, Chicago University Press

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す