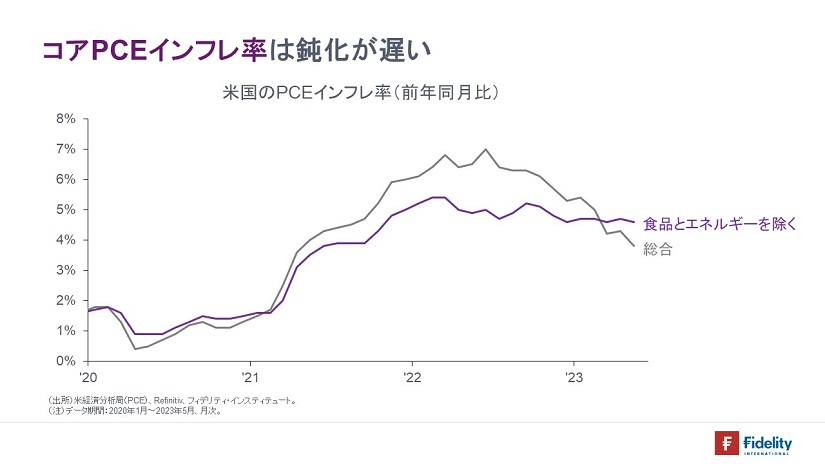

5月分の月次所得・個人消費支出(PCE)統計が公表されました。【次の図】は、2020年以降のPCEデフレーターの前年同月比をみたものです。【紫色】で示すコアPCEインフレ率は鈍化のペースが遅いことがわかります。利下げにはまだ時間がかかるかもしれません。

中央銀行が「逆ザヤ(キャッシュフローの赤字)」に陥った理由

前回は、市中銀行準備預金についてさらに確認をしたあと、中央銀行が「逆ザヤ(キャッシュフローの赤字)」に陥った理由と、現在の米連邦準備制度理事会(FRB)のバランスシートを確認しました。

次のリストに示すとおり、すでに主要な中央銀行が「逆ザヤ(キャッシュフローの赤字)」に陥っています。

- 【米連邦準備制度(FRS)】昨年7-9月期中に地区連銀のキャッシュフローが赤字になり、9月に財務省への利益送金を停止。

- 【欧州中央銀行(ECB)】昨年通年で、バランスシートのうち、準備預金とその見合い資産の部分については赤字(→今年はバランスシート全体で赤字になると目される)。

- 【イングランド銀行(BoE)】今年1-3月期に資産買い入れファシリティのキャッシュフローが赤字に

別途、「キャッシュフローの赤字」ではないものの、6月26日に、ブルームバーグ社が「ドイツ連銀がAPP購入債券で含み損拡大、政府の資本注入必要な恐れ」と報じました。昨年すでにオーストラリア準備銀行が保有債券の評価損によって債務超過に陥っています。

話を戻すと、今般の主要な中央銀行の「逆ザヤ」は、中央銀行が自身の抱える【負債】に対して支払う利息費用が、自身が持つ【資産】から得られる利息収入を上回ることで生じています。

そのカギを握るのがこれまでにみてきた準備預金であり、「逆ザヤ」の背景は、

- 中央銀行の量的金融緩和・QEによる準備預金の増加

- 準備預金に対する付利の開始

- 急速なインフレによる、大幅な政策金利≒付利金利の引き上げ

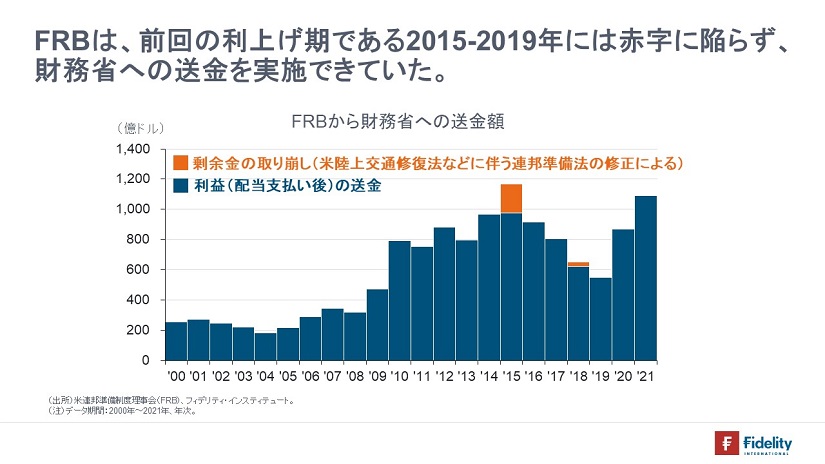

の3点にあると考えられます。確認すると、上記1および2があれば、毎回の利上げ時にキャッシュフローが必ず赤字になるというわけではありません。実際、2015年12月から2019年1月までの利上げ時にはFRBのキャッシュフローは赤字にならず、財務省への送金が可能でした。すなわち、赤字になるかどうかは、上記3の金利の引き上げ幅に依存します。

さらに詳しく言えば、主要な中央銀行の「逆ザヤ」は、①資産サイドの大部分を占める有価証券(国債などの固定利付債券)については、QEが実施された時期はゼロ金利政策の実施時期でもあり、低利回りで固定されている一方で、②負債サイドの(流通貨幣以外の大部分を占める)市中銀行準備預金およびリバース・レポ(預金取扱機関以外のFRBへの預金)については、利上げによって高い金利が付されているために、後者の支払利息(=準備預金残高×付利金利+リバース・レポ残高×応札金利)が、前者の受取利息(=有価証券残高×利回り+貸出残高×貸出金利)を上回ることで生じています。

2023年1-3月期および直近時点のFRBの収支と思い浮かぶ疑問

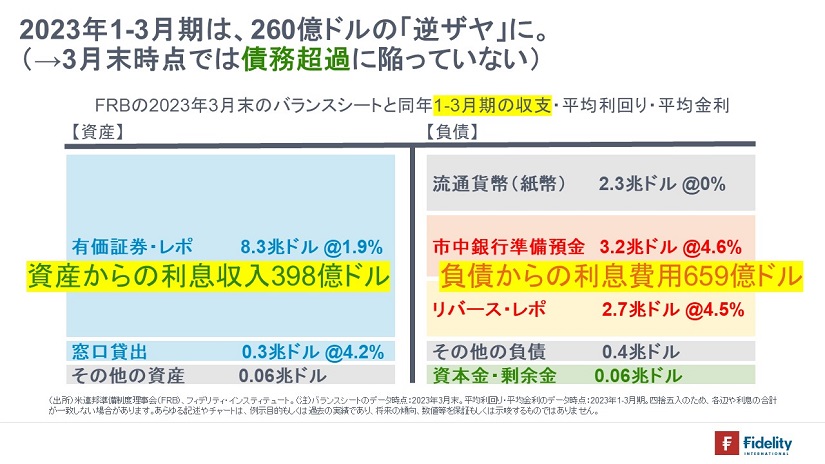

実際のデータを眺めてみます。2023年1-3月期の四半期会計報告にしたがうと、FRBは260億ドルのキャッシュフローの赤字を計上しています。

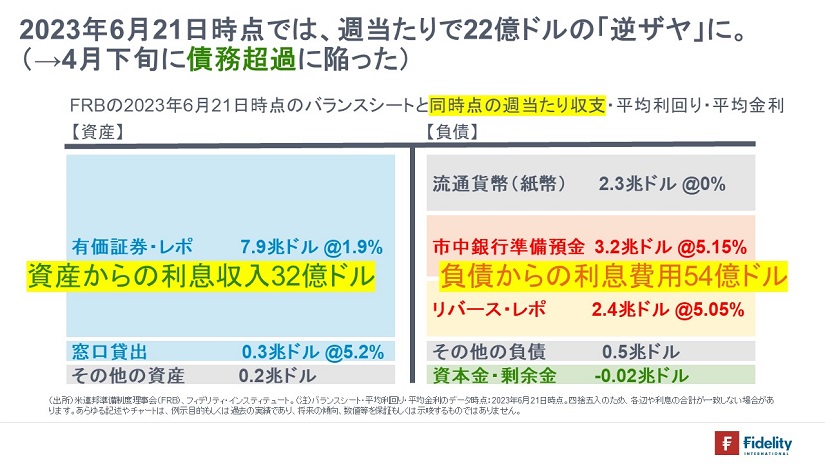

また、直近時点では、週当たり22億ドルのキャッシュフローの赤字を計上しています。バランスシートを削減している途上であるため、毎週数値は変化します。

こうしてFRBのバランスシートや赤字の現状をみると、2つの疑問が思い浮かぶかもしれません。ひとつは「なぜ、市中銀行準備預金に付利をしたのか?」であり、もうひとつは「残高が2.4兆ドルもあるリバース・レポとはなにものか?」「なぜ、リバース・レポの残高は増えたのか?」です。今回は、翌日物の資金貸借市場の状況を眺めつつ、1点目と2点目の一部について考えます。

翌日物市場の主要プレーヤーとFRBから得られる金利の関係

まずは、FRBの金融政策オペレーションの「主戦場」である翌日物の資金貸借市場で、どのような主体がどのように取引を行っているのかをみることで、準備預金付利金利やリバース・レポの役割を考えます。

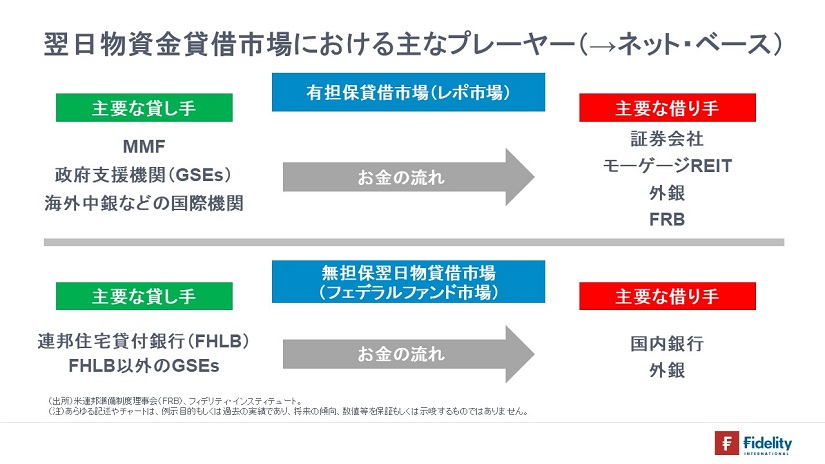

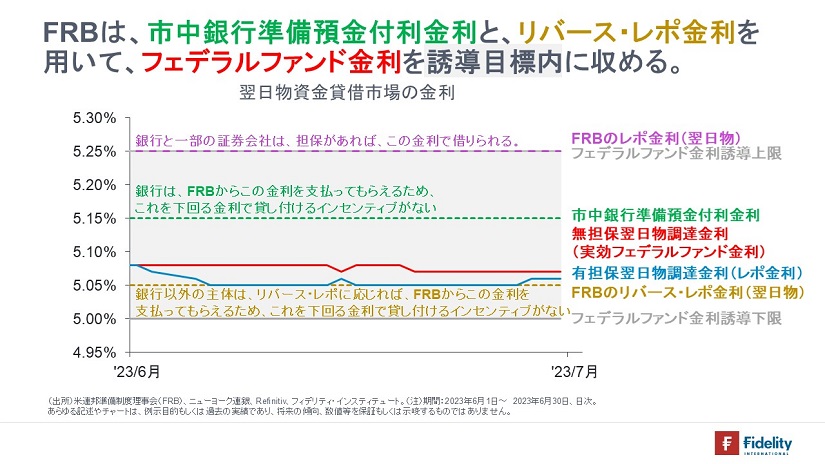

翌日物の資金貸借市場は「レポ市場(有担保)」と「フェデラルファンド市場(無担保)」の2つに分かれます。FRBは、後者のフェデラルファンド金利(無担保翌日物金利)を誘導目標にしています。現在は、このフェデラルファンド金利を「5%~5.25%」の間に収めることが目標です。

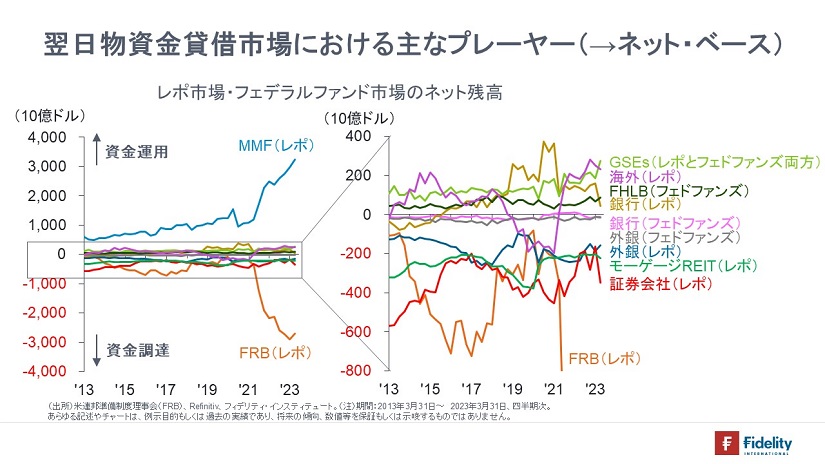

FRBの資金循環統計(Z.1)に従うと、世界金融危機以降のレポ市場およびフェデラルランド市場における主要なプレーヤー(→ネット・ベース)は【次の図】に示すとおりです。

翌日物レポ市場とフェデラルファンド市場の2つの市場のプレーヤーは日々、互いに相手を見つけ合って資金貸借の取引を行います。ただし、これらのプレーヤーのうち、レポ市場で「資金の借り手」に属しているFRBは資金が不足しているわけではありません。FRBは「1日の最後に余った資金」をリバース・レポによって翌日物市場から吸収する役割を担っています。

翌日物金利の下限と取引のインセンティブ

もうひとつ重要な点として、これらのプレーヤーのうち、①預金取扱機関である国内銀行と外銀については、準備預金に付利が得られます。現在は5.15%です。

他方の、②銀行以外の主体、すなわち「ノンバンク」であるMMFやGSEs(FHLBを含む)、国際機関などは、FRBのリバース・レポに応じることで、現在は5.05%の利息を得られます。

これらの金利水準について考えると、銀行にとっては準備預金付利金利である5.15%よりも低い金利で運用するインセンティブはありません【次の図中の緑色の点線】。

他方のノンバンク(MMFなど)にとってはFRBのリバース・レポ金利である5.05%よりも低い金利で運用するインセンティブはありません【次の図中の金色の点線】。

したがって、これらの金利がそれぞれの主体にとっての「運用下限金利」となります。

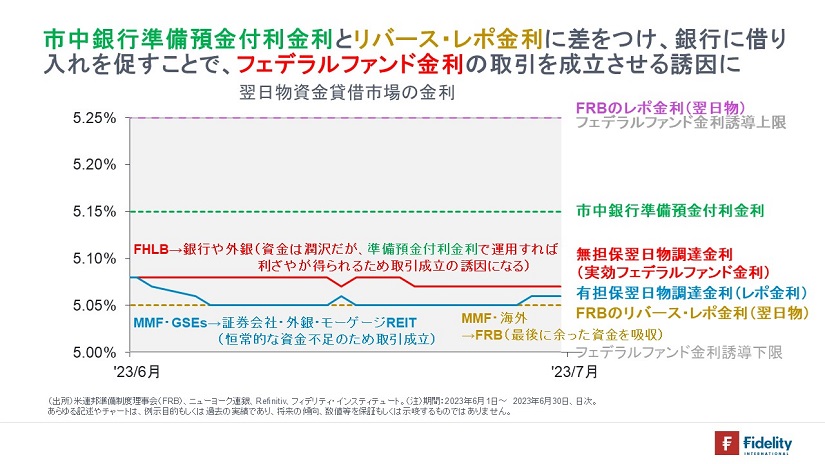

たとえば、翌日物レポ市場を考えると、準備預金(なにかを買うための決済資金)が不足する主体である証券会社やモーゲージREITは、準備預金が潤沢なMMFなどから、(FRBのリバース・レポ金利である)5.05%以上の金利水準で準備預金を調達することになります。証券会社やモーゲージREITは恒常的に準備預金が不足する主体ですから(=証券会社やモーゲージREITは借り入れ・レバレッジによって利益を追求する主体であるため)、翌日物レポ市場では日々取引が成立します。この翌日物レポ市場で成立する取引の一部から形成される金利はSOFR(有担保翌日物調達金利)と呼ばれ、LIBOR(ロンドン銀行間取引金利)に代替される重要指標です。

次に、フェデラルファンド市場を考えると、準備預金が不足する銀行があれば、準備預金が潤沢なFHLBなどから、(FRBのリバース・レポ金利である)5.05%以上の金利水準で準備預金を調達することになります。しかし、多くの銀行は準備預金が潤沢であるため、追加で資金を借りるインセンティブが見いだせないままであれば、フェデラルランド市場での取引は成立しなくなります。そうすると、FRBは政策金利を「記録」できません。

実際には、たとえ銀行が資金潤沢であっても、FHLBなどから5.05%~5.14%で準備預金を(あえて)調達し、これをFRBに預ければ、(準備預金付利金利である)5.15%の利息を得られるため、裁定機会が生じます。特に外銀はこうしたインセンティブに基づいて取引を行っており、結果として、フェデラルファンド市場では日々取引が成立しています。

仮に、準備預金付利金利がリバース・レポ金利とどちらも同じ「5.05%」に設定されていれば、どうでしょうか。

たとえFHLBが、フェデラルファンド市場で(FRBのリバース・レポに預けるよりも0.01%だけ高い)5.06%で運用したくとも、準備預金が潤沢な銀行にしてみればFHLBから5.06%で借りてFRBに預けても「5.05%」の準備預金付利金利しか得られなくなるために、(すべての銀行で資金が余る場合には)フェデラルファンド市場での取引が成立しなくなります。そうすると、FRBは政策金利を「記録」できません。ですから、フェデラルランド市場での取引を日々成立させるためには、準備預金付利金利は(現行のように)リバース・レポ金利よりも幾分高い水準とする必要があります。

こうしてシステム全体に、潤沢な、より正確には必要以上の準備預金(=超過準備)があれば、翌日物レポ金利【次の図中の青色】やフェデラルファンド金利【次の図中の赤色】は5.05%に近い水準で成立することになります。なぜなら、現状は、(先のライン・チャートでみたように)準備預金の出し手の規模が大きく、出し手側の競争が激しいため、準備預金付利金利(5.15%)よりも、リバース・レポ金利(5.05%)に近い水準での取引がなされると想定されるためです。また、実際もそうなっています。こうしてFRBはフェデラルファンド金利を目標である「5%~5.25%」に収めることができます*。

以上みたように、現在は、①銀行やその他の主体(MMFなど)が保有する準備預金が潤沢であり、なおかつ②FRBの場合には(自身も利用するレポの金利ではなく)翌日物の無担保金利を政策金利としているために、その「取引の成立」と「目標水準への誘導」のためには準備預金付利金利やリバース・レポ金利が重要な役割を担います。

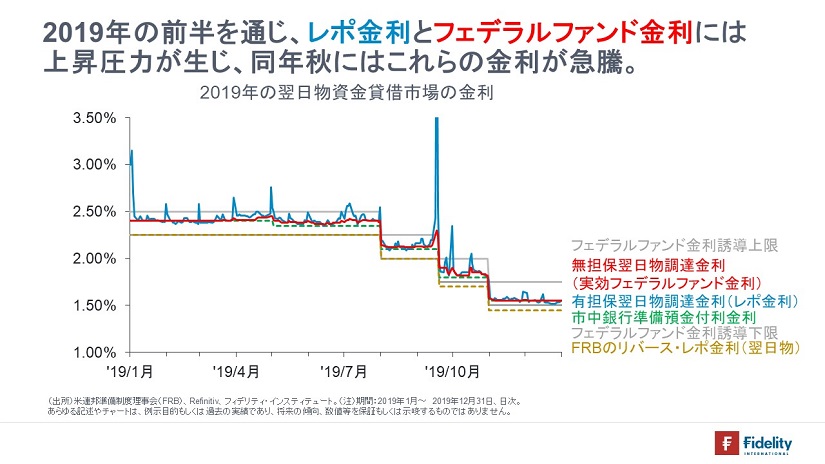

*リバース・レポ金利は翌日物金利の「下限」として機能しますが、準備預金付利金利は必ずしも翌日物金利の「上限」として機能するわけではありません。たとえ、銀行システム全体で準備預金が潤沢に存在したとしても、一部の主体で準備預金が恒常的に不足して調達圧力が強まったり、あるいはどこかの金融機関で「取り付け」が起きたり、そうしたうわさが立ったりすると、フェデラルファンド金利やレポ金利には上昇圧力が生じます。2019年の秋にそうした状況が生じ、FRBは緊急で資金供給を実施しました。また、それに先立つ同年5月に、FRBが(平常時は「上限」として機能する)準備預金付利金利【次の図中の緑色の破線】を引き下げ、フェデラルファンド金利【同赤色】を誘導レンジ内に収める努力を行っていたことも確認できます。

なぜ①中央銀行、そして②FRBは付利するようになったのか?

まず、①中央銀行が準備預金に付利をするようになった理由は、シンプルには、市中銀行やその他の主体(MMFなど)が必要以上の準備預金(=超過準備)を潤沢に保有する世界において、中央銀行が(引き締めのために)翌日物金利を引き上げようと思っても、文字どおり資金は潤沢であり、翌日物金利には低下圧力が生じるためです。前節でみたように、準備預金に金利を支払えば、翌日物金利の「下限」を引き上げることができます。超過準備と利上げを両立させるためには、超過準備への付利が必要です。

以前に述べたように、世界金融危機前の準備預金残高が限定的であった時代は、FRBは翌日物市場に介入し、レポ(資金供給オペ)やリバース・レポ(資金吸収オペ)などで、市中銀行やその他の主体(証券会社やMMF、政府支援機関・GSEsなど)が保有する準備預金の量を調節し、政策金利を目標値に誘導していました。市中銀行などが準備預金(≒決済性資金)の不足に陥るときには金利に上昇圧力がかかりますし、逆に準備預金が潤沢なときには金利に低下圧力が生じます。こうした翌日物金利の動きをコントロールするためです。

他方で、世界金融危機が発生して以降、状況は変化しました。FRBは量的金融緩和・QEによって市中銀行から多額の資産を買い入れ、その「見合い」として準備預金を供給・クレジットしました。

「いざ引き締め」というときまでに、FRBが量的引き締め・QTによって準備預金残高を必要最小限近くまで減らしておけば「危機前の世界」に戻れたのですが、超過準備を残したままで利上げを始める場合**には、世界金融危機前の状況から類推すると、準備預金が潤沢なために翌日物金利には低下圧力が生じます。

したがって、危機前のオペレーションから類推すると、FRBがフェデラルファンド金利をゼロ%よりも有意に高い目標水準まで引き上げるときには、リバース・レポ(資金吸収オペ)によって、翌日物の市場金利を誘導目標にまで持ち上げる必要があります。ですから、リバース・レポはいまも「主要な資金吸収手段」として存在していますし、資金不足時には(逆サイドの)レポも使われます。「資金不足⇒レポで資金供給、資金潤沢⇒リバース・レポで資金吸収」の関係は危機前もいまも変わりません。

本節ここまでのFRBのケースでは「市中銀行準備預金への付利」は出てきません。仮にFRBが準備預金に付利をせず、リバース・レポという資金吸収ツールのみに依存していたとしても、巨額の準備預金が存在する状態で大幅な利上げをするかぎり、FRBはリバース・レポによって(いま以上の)巨額の資金を吸収していたはずです。そして、FRBはリバース・レポ金利に支払う利息によって、赤字に陥っていたでしょう。

前節でもみたように、②ことFRBにかぎれば、(危機前からリバース・レポという資金吸収手段と付利手段を持っていたわけですから、それに加えて)市中銀行準備預金に付利をするようになった理由は、FRBが誘導目標を(自らも行っている翌日物リバース・レポの金利ではなく)無担保金利に設定にしているためと考えられます。別途、ECBにとってみると、リバース・レポではなく、準備預金への付利そのものが資金吸収ツールであり、なおかつ政策金利の一部になっています。

まとめると、準備預金への付利にせよ、リバース・レポでの金利支払いにせよ、無担保金利を目標としようと、それ以外の金利を目標としようとも、市中銀行やその他の主体(MMFなど)が超過準備を保有するかぎり=中央銀行が巨額の資産と負債を抱えるかぎり、大幅な利上げを行う場合には、中央銀行が自身の負債の一部に支払う利息が、自身の資産から得る利息を上回ることで赤字に陥ったはずです。

大事なポイントは、中央銀行の負債がなんであれ、これが巨額になり、利上げが大幅になると支払利息も巨額に上るという点です。

**FRBは2019年1月に、市中銀行などが必要な水準を超える準備預金=超過準備を維持した状態を「通常の状態」として金融政策を行うことを決定しています。これをFRBは「“Ample-Reserves” Regime」と呼んでいます。

(次回に続きます)

参考文献

Afonso, Gara., Lorie Logan, Antoine Martin, William Riordan, and Patricia Zobel (2022) “How the Federal Reserve’s Monetary Policy Implementation Framework Has Evolved”, Liberty Street Economics, Federal Reserve Bank of New York, January 10, 2022

Afonso, Gara., Lorie Logan, Antoine Martin, William Riordan, and Patricia Zobel (2022) “How the Fed’s Overnight Reverse Repo Facility Works”, Liberty Street Economics, Federal Reserve Bank of New York, January 11, 2022

Bank of England (2023) “Asset Purchase Facility Quarterly Report – 2023 Q1”, 28 April 2023

European Central Bank (2023) “Annual Accounts 2022”

Federal Reserve Bank of New York (2023) “Annual Report on Open Market Operations During 2022”, April 2023

Ihrig, Jane., Zeynep Senyuz, and Gretchen C. Weinbach (2020) “Implementing Monetary Policy in an “Ample-Reserves” Regime: Maintaining an Ample Quantity of Reserves (Note 1 of 3)”, FEDS Notes, Board of the Governors of the Federal Reserve System, July 1, 2020

Ihrig, Jane., Zeynep Senyuz, and Gretchen C. Weinbach (2020) “Implementing Monetary Policy in an “Ample-Reserves” Regime: Maintaining an Ample Quantity of Reserves (Note 2 of 3)”, FEDS Notes, Board of the Governors of the Federal Reserve System, August 28, 2020

Ihrig, Jane., Zeynep Senyuz, and Gretchen C. Weinbach (2020) “Implementing Monetary Policy in an “Ample-Reserves” Regime: Maintaining an Ample Quantity of Reserves (Note 3 of 3)”, FEDS Notes, Board of the Governors of the Federal Reserve System, October 2, 2020

Logan, Lorie (2019) “Observations on Implementing Monetary Policy in an Ample-Reserves Regime”, Federal Reserve Bank of New York, April 17, 2019

McGowan, John P., and Ed Nosal (2020) “How Did the Fed Funds Market Change When Excess Reserves Were Abundant?”, Economic Policy Review, Volume 26, Number 1, March 2020, Federal Reserve Bank of New York

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す