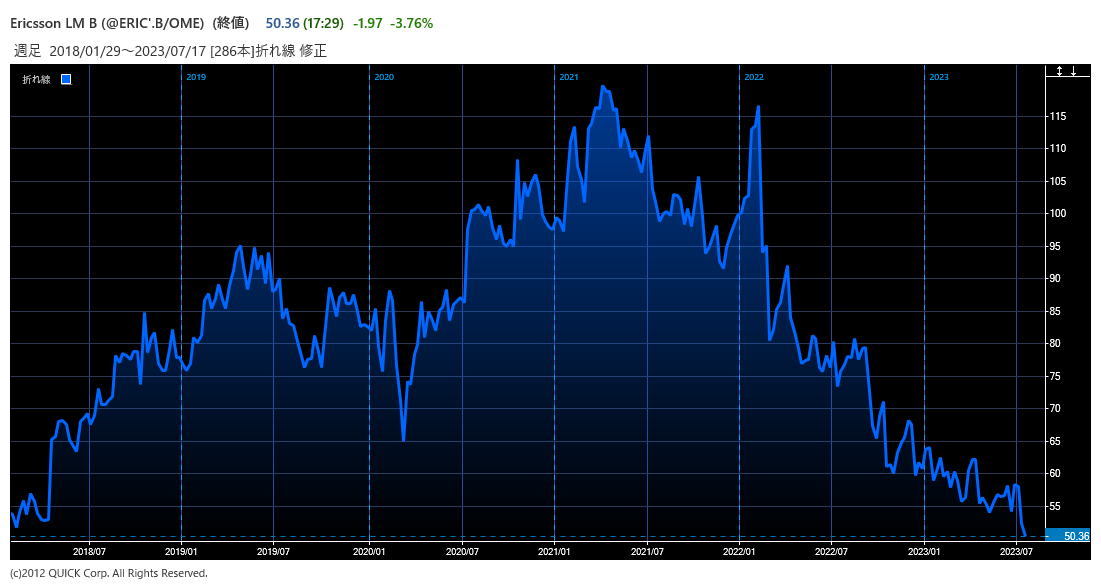

【NQNロンドン=菊池亜矢】スウェーデンの通信機器大手エリクソンの株価が下落している。7月17日は3日続落し、一時は49.785スウェーデンクローナと2018年2月以来5年5カ月ぶりの安値を付けた。14日発表の2023年4~6月期決算で、営業利益が大幅減益となり、業績への不安が高まった。

※エリクソンの株価推移

※エリクソンの株価推移

4~6月期決算は、売上高が644億クローナと為替の影響などを除いた比較可能なベースで前年同期比9%減った。東南アジア・インド・オセアニアの売上高が71%増える一方で、北東アジアが32%減、北米が42%減ったのが重荷だった。事業別の売上高をみると、中核のネットワーク事業は、高速通信規格「5G」の市場シェア拡大でインドが好調だったものの、通信事業者が設備投資の削減で在庫調整を進めるなどした北米が50%減となるなど振るわなかった。

営業利益に近いEBITA(利払い・税引き・一部償却前利益)は93%減の5億クローナだった。売上高利益率(EBITAベース)は0.8%と、前年同期の12.0%から急低下。同社は収益改善に向け、人員削減など構造改革を推し進めているが、構造改革費用を除いた場合でも5.7%に落ち込んだ。

7~9月期について、EBITA利益率はコスト削減の効果が表れるとして、4~6月期と同程度か少し上回ると見込む。ボリエ・エクホルム最高経営責任者(CEO)は「年末に向けてモバイルネットワーク市場が回復すると予想しており、24年にEBITA利益率の長期目標範囲である15~18%の下限に到達することに引き続き注力する」とコメントした。

もっとも、市場は懐疑的だ。英バークレイズは「米国の設備投資支出が下半期に大幅に増えるとは予想しておらず、24年については小幅な改善しか見込めない」と指摘。マクロ経済の弱さを踏まえると、市場環境は引き続き厳しく「通信事業者は24年までの設備投資計画を再検討している可能性もある」(欧州系銀行)との見方も出る。QUICK・ファクトセットによると、エリクソンの米国の売上高比率は約4割を占めており、北米事業の不振への警戒が広がっている。

")

")

スコアから探す

スコアから探す