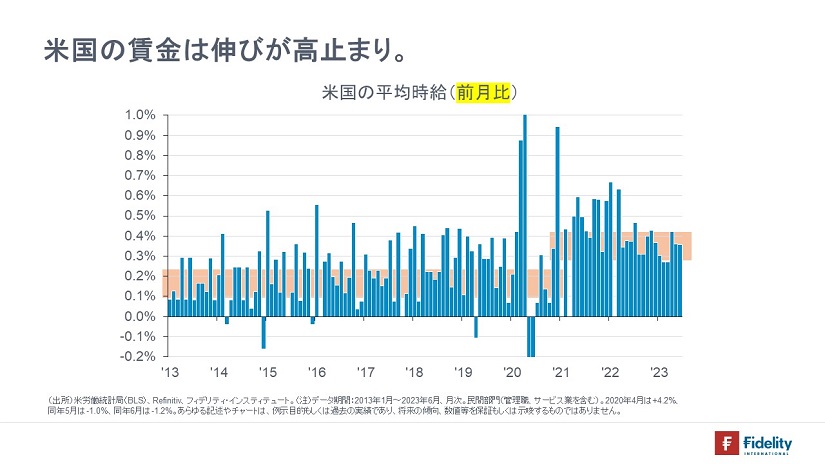

7月7日金曜日に公表された6月分の雇用統計では、あらためて賃金の伸びが高止まりしていることが確認されました。

【次の図】は、時間当たり賃金(民間部門、サービス業と管理職を含む)の「前月比」の伸びをみたものです。

需給が「ゆるゆる」のときに需要を押し込んでもインフレ圧力は顕在化しません。しかし、現在のような完全雇用状態のときに需要を押し込むとインフレとして漏出してしまいます。

賃金を含むインフレ率が高止まりする場合には「インフレ鈍化」の前提が崩れるため、米連邦準備制度理事会(FRB)は利上げを「あと2回」で終わらせるわけにはいかなくなります。

バック・トゥ・ザ・フューチャーと「クルーグマンからの手紙」

さて、みなさんは「バック・トゥ・ザ・フューチャー」をご覧になったことがあるでしょうか(→カタカナではたいへん書きにくいです)。

ストーリーが佳境に入り、主人公のマーティが「1955年の過去」から「1985年の未来」に帰る日の夜に、未来に帰る手伝いをしてくれた友人の科学者ドックに手紙を書きます。「ドック、僕が帰る日の晩にあなたは撃たれる。どうか身を守ってください」と。

その手紙を見つけたドックは「未来を知ったらロクなことにならない。君自身がそれを証明している」と拒絶します。(ネタバレ、ご注意ください→)ただ、ドックはそれから30年後に「その手紙にしたがって」、無事マーティとの再会を果たします。

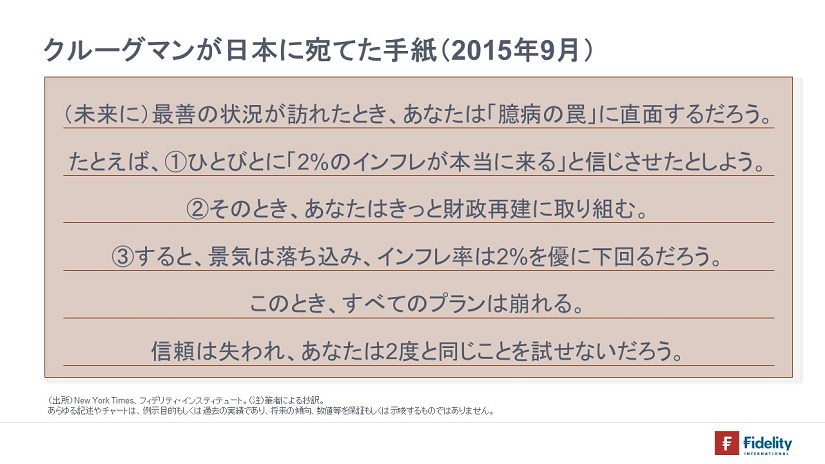

じつは、さかのぼること8年前の2015年9月に、ノーベル経済学賞受賞者のポール・クルーグマン・ニューヨーク市立大学教授が未来の日本政府あるいは日銀総裁に向かって手紙を書いています。いまがまさにその手紙の「読みどき」です。

クルーグマンが未来の日本に宛てた手紙と、日本経済のいま

それはどんな手紙か。次のようなものです。

(→実際の手紙では「あなた」は「Japan」と書いてあります)

この「臆病の罠」とは、「景気がよくなった途端に、財政出動や金融緩和を引っ込めてしまう政策担当者のようす」を指していて、クルーグマンはあらかじめそれを予見し、戒めていたのです。

いままさにこの状況が起きつつあります。すなわち、

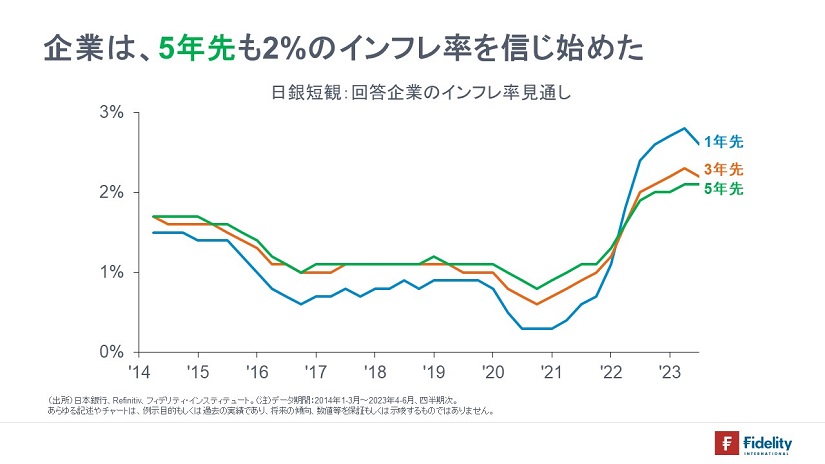

①【インフレ期待の高まり】ひとびとはいまインフレを認識しています。たとえば、日銀短観の「企業のインフレ率見通し」をみますと、回答企業は5年先も「2%のインフレ率」を見通しています。これは、2014年の質問開始以来、初めてのことです。

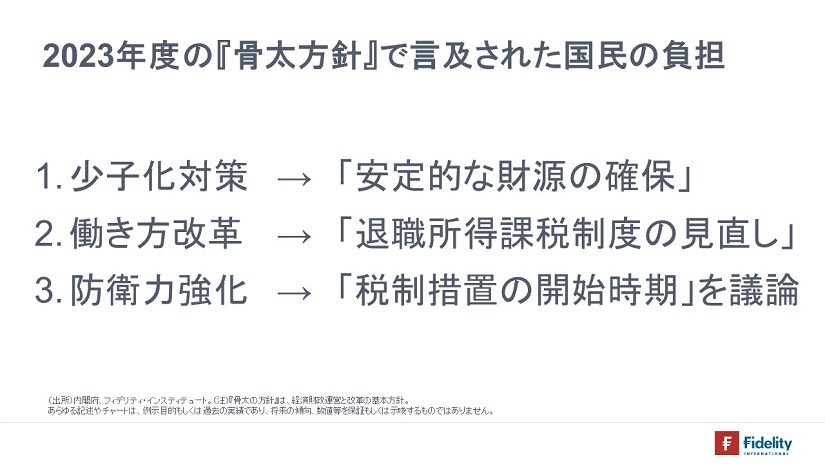

②【財政再建路線】現在の政府は財政再建の方向です。たとえば、今年度の「骨太の方針」をみると、少子化対策、働き方改革、国防力強化、これらのすべてに(増税や社会保険料などで)国民への負担が示唆されています。

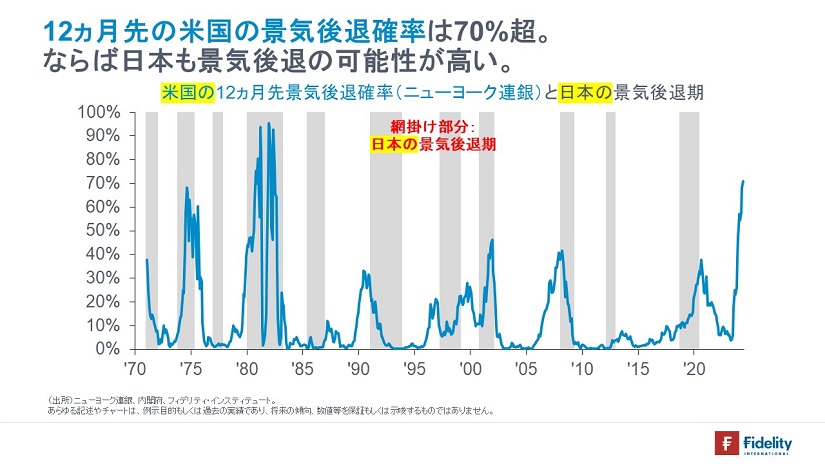

③【景気後退】米国および日本の景気後退が視野に入ります。たとえば、ニューヨーク連銀の12ヵ月先の景気後退確率は70%を超えています。この景気後退確率と日本の景気後退期を重ねると、(当然かもしれませんが)「米国」の景気後退確率」が高まるときには「日本」にも景気後退が訪れています。

まとめれば、あたかも手紙が予言するかのように、今後の見渡せる将来における財政再建や景気後退によって、「2%のインフレ目標達成」はダウンサイド・リスクにさらされています。

クルーグマン教授の「日本のデフレからの脱却のための処方箋」

仮に、上記2点目の【財政再建路線】と3点目の【米国の景気後退】が避けられないなら、どうすることができるか?

「2%のインフレ目標達成」のためには、金融緩和を継続するほかありません(→筆者は、企業活動はもちろんのこと、財政再建のためにも2%程度のインフレが必要と考えています。マイナスの実質金利もそうですし、税収のためにもそうです。たとえば昨年度の税収は70兆円を超えています。インフレが直接・間接に税収増につながっているでしょう)。

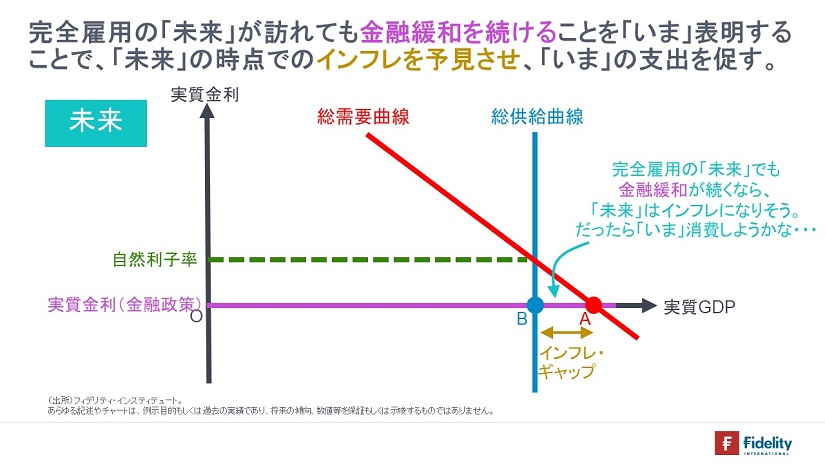

クルーグマン教授による「日本のデフレからの脱却のための処方箋」(1998年)をごくかんたんにおさらいすると、「『未来』の完全雇用時にもマネタリー・ベースの拡大や低金利政策などの金融緩和策を続けると、『いま』約束することで、『未来』のインフレ期待を醸成し、『いま』の支出を刺激しよう」というものです(→渡辺真知子さんの名曲♪迷い道♪が思い浮かびます)。

以下、その仕組みを「マネタリー・ベース」ではなく、「実質金利」で説明します。

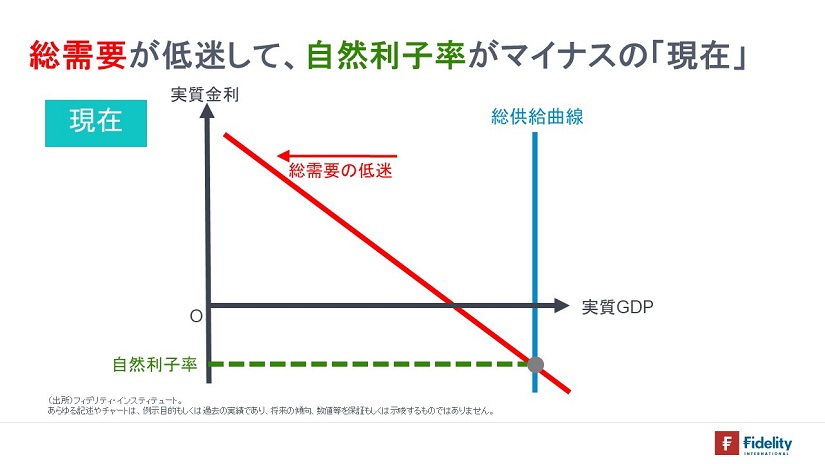

【次の図】のとおり、「現在」は、総需要が減退しているために(総需要曲線が【左】にシフト)、総需要と総供給の交点がマイナスになっています。総需要曲線と総供給曲線の交点は「自然利子率」と呼ばれます。

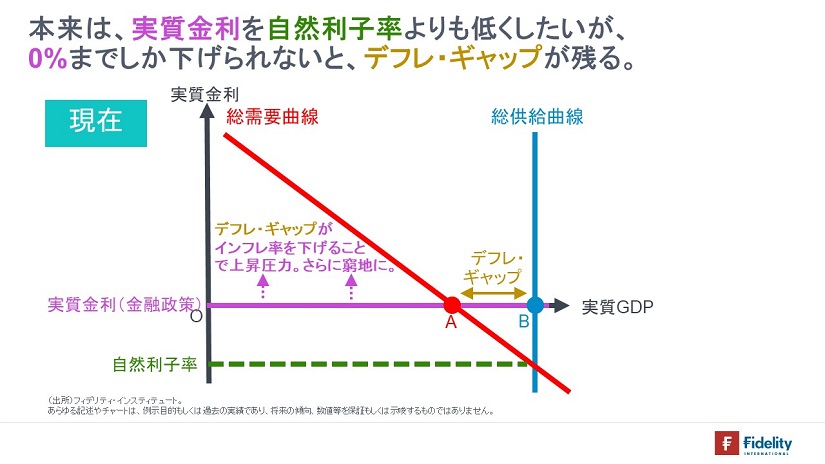

景気を刺激するためには≒需給ギャップをプラスにするためには、実質金利を自然利子率よりも低くする必要があります。

しかし、「現在」のインフレ率がたとえば「0%」だとすると、名目金利は(ほぼ)ゼロ%にまでしか引き下げられませんから、実質金利も0%です。ということは、景気刺激はできませんし、【次の図】に示すとおり、そのとき、経済の総需要は【点A】となる一方で、潜在供給水準は(いつも)【点B】ですから、経済にはデフレ・ギャップ(A-B<0)が存在します。ディスインフレあるいはデフレ圧力が生じて、実質金利は「0%」からしだいに高まってくると考えられます。スパイラル的なディスインフレ/デフレです。

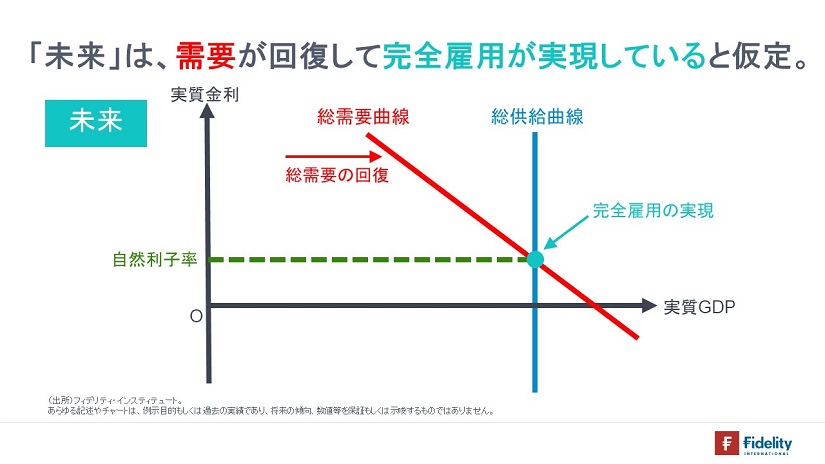

ただし、「未来」には、総需要が回復をし(=総需要曲線が【右】にシフトし)、交点=自然利子率がプラスであると仮定します。このときは、総需要=潜在供給水準ですから、完全雇用が実現していることを確認してください(→Mr. Childrenの名曲♪未来♪が思い浮かびます)。

この「未来」において、実質金利を自然利子率と同じにすると、インフレを招くことはありません。

他方で、【次の図】に示すとおり、経済が正常に戻って完全雇用を回復し、自然利子率がプラスのときでも、実質金利をたとえばゼロ%に据え置けば、需給ギャップはプラスであり、インフレ圧力が生じます。

このように、「現在」は実質金利を自然利子率よりも下げられないために景気刺激はできないものの、需要が回復して経済が正常化して完全雇用を回復する「未来」の時点において、実質金利を自然利子率よりも低く据え置くことを「いま」表明すると、「将来」のインフレ期待が高まり、「いま」の支出がうながされるというのが、クルーグマンの考えです。

また、こうした「未来への確約・コミットメント」こそ、植田和男・現日銀総裁が、1999年当時に日銀の審議委員をされておられたときに強力に推進された「時間軸政策」にほかなりません。

時間軸政策の問題点2つ

ただし、この時間軸政策には次の2つの問題点がありました。

- 【長期停滞】1つは、「ずっと未来は暗いままなんじゃないか、だとすれば、『需要が回復して経済が正常化し、完全雇用となる未来』を現実のものと思えない」という話です。仮にひとびとが「いつまでも日本経済はダメだ」と思えば、将来の経済正常化はおろか、そのときの金融緩和はイメージできず、現在の支出を刺激する可能性は低くなります。サマーズ元財務長官がとなえた『長期停滞仮説』がその一例で、じつは、クルーグマン教授が冒頭の手紙を書いたときには、彼自身も半ばあきらめぎみでした。

- 【時間的非整合性】もう1つは、「いざ、『経済が正常化して完全雇用となる未来』が訪れ、インフレが上がり始めれば、日銀にとってはインフレ率を安定させるために金融緩和を止めることが最適になるので、過去にした約束は反故にされるんじゃないか」という話です。仮にひとびとが「日銀は守れもしない約束をしているだけだ」と思えば、将来のインフレはイメージできず、現在の支出を刺激する可能性は低くなります。

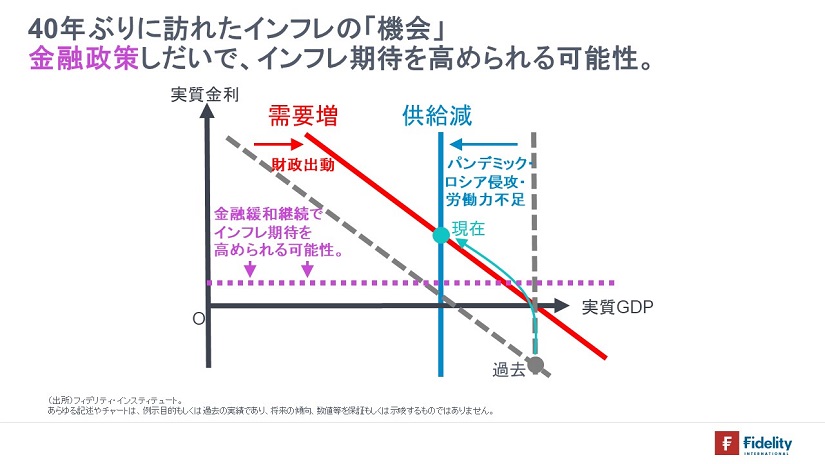

ただ、いまは、無理だと言われた1つめの『経済が正常化して完全雇用となる未来』が実現しつつあります。

【次の図】に示すとおり、パンデミックとロシアによるウクライナ侵攻、さらには先進国の労働力不足で総供給曲線が【左】にシフトしました。そして、財政出動で総需要曲線が【右】にシフトして交点=自然利子率がプラスになっています。すなわち、実質金利しだいで、インフレ率を高めることができます。

「未来」が訪れている証左

実際、そうした「経済が正常化して完全雇用となる未来」はやってきつつあるのか。

筆者はそう考えます。その一番の証拠が、金融市場が「そろそろ金融緩和を解除するんじゃないかと思い始めている」という点に見いだせるでしょう。

おそらくふつうのエコノミストなら、「賃金と物価の好循環」を確認するのはどう考えても3年くらいは必要だと考えるでしょう。

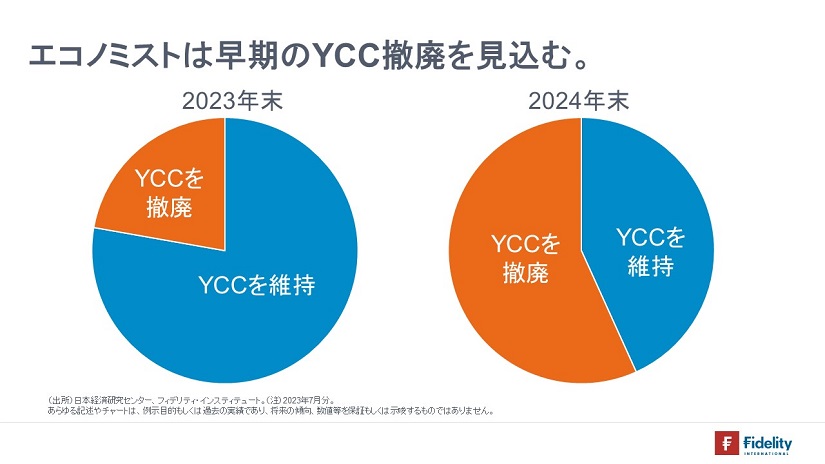

他方で、【次の図】に示すとおり、直近7月のESPフォーキャスト調査によると、彼らは早期のイールド・カーブ・コントロール(YCC)解除をみています。つまり、「約束は反故にされるんじゃないか」と疑い始めています。

しかし、先ほどの「クルーグマンからの手紙」の予言ではありませんが、ここで約束を反故にし、景気後退や財政再建によってインフレがアンダーシュートしたら金融市場の信頼は崩れ、「次」はありません。

植田総裁にとってみると1998年に日銀の審議委員に就任されてから、「25年のインフレ目標との闘い」が完全に「おしまい」になってしまいます。ですから、ここは大事にいく必要があるでしょう。

日銀が導入を検討できる3つの「時間軸」

現在の日銀の「オーバーシュート型コミットメント」は、「生鮮食品を除く消費者物価指数の前年比上昇率の実績値が安定的に2%を超えるまで、マネタリー・ベースの拡大方針を継続すること」、すなわち「量」を約束事にしています。しかし、事実上はイールド・カーブ・コントロール(YCC)によって、「金利」が政策ツールの中心にシフトしていますから、日銀の確約・コミットメントは形骸化しているようにみえます。

そこで、私は日銀に次の3つの「時間軸」を提案したいと思います。

- 長期金利の目標水準に時間軸を設定する:たとえば「3%の賃金上昇が3年続くまで、現在の長期金利の目標水準を固定する」といったかたちが考えられるでしょう。あるいは、正常化のみえざる、しかし強力な圧力を「いなす」ために、長期金利の目標を「0-1%」の範囲にして(=中心を現在の「0%」から「0.5%」に引き上げたうえで)そうした時間軸を導入することもできます。

- イールド・カーブ・コントロール(YCC)の出口戦略を明示する:現在は「YCCを一気に解除してしまうのではないか」という見立てが海外投資家の投機を生んでいるでしょう。そうした動きを抑制するためにも、「YCCを『一発解除』することはなく、長期金利の目標を少しずつ引き上げる」という出口戦略を明示することがよいと考えます。

- 今後5年間の政策金利見通しを出す:現在は展望レポートで、向こう2年から3年に関する審議委員の「インフレ見通し」が出されています。しかし、①どのような金融政策スタンス・政策金利とともにそうしたインフレ率が実現するのか、②そして、インフレ率が高まったあとに政策金利はどの程度据え置かれるのか、といった政策の意図がかならずしも明らかではありません。こうしたことも公表すれば、時間軸の効果が高まる可能性があります(→ただし、弱まる可能性もあります)。

参考文献

Krugman, Paul (1998) “It’s Baaack: Japan’s Slump and the Return of the Liquidity Trap” Brookings Papers on Economic Activities, No.2

Krugman, Paul (2014) “The Timidity Trap”, Opinion, New York Times, March 20, 2014

Krugman, Paul (2015) “Rethinking Japan”, The Conscience of a Liberal, New York Times, October 20, 2015

植田和男(2005)『ゼロ金利との闘い―日銀の金融政策を総括する』、日本経済新聞社

翁邦雄 (2017) 『金利と経済―高まるリスクと残された処方箋』、ダイヤモンド社

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す