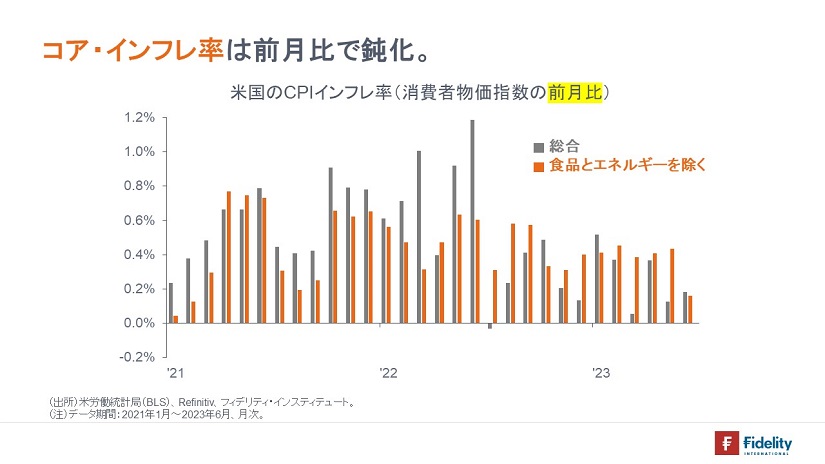

6月分のCPI統計が公表されました。【次の図】に示すとおり、筆者が注目していた前月比は伸びが大幅に鈍化しました。

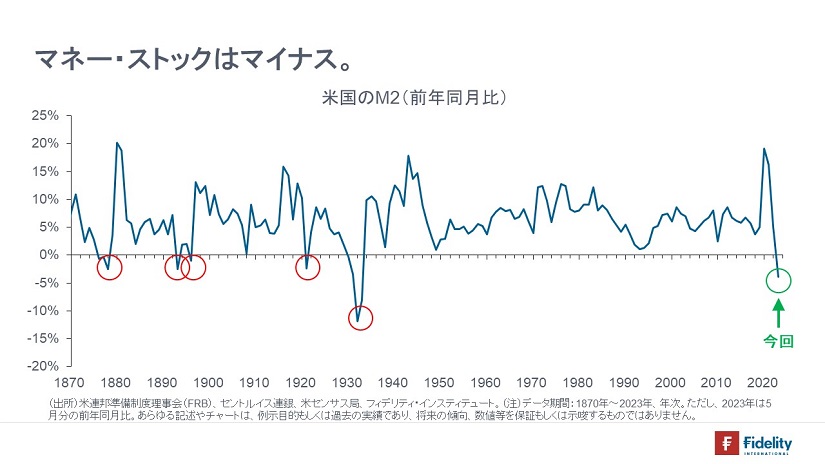

インフレにブレーキがかかるのはよいことです。他方で、【次の図】に示すとおり、マネー・ストックの伸び(前年比)は大恐慌以来のマイナスであり、信用の収縮が景気の「急ブレーキ」にならないことが望まれます。

今回の物価は40年ぶりの「急スピード」に到達したあと、FRBは30年ぶりの「急ブレーキ」をかけました。最近は大手投資銀行が景気後退の確率を引き下げるなど楽観論が支配しているようですが、過去のレコードに基づくと、実体経済が最善の場所にピタっと止まったことはなく、毎度、景気後退という「池」にはまり込んでいることを心に留めたいところです。

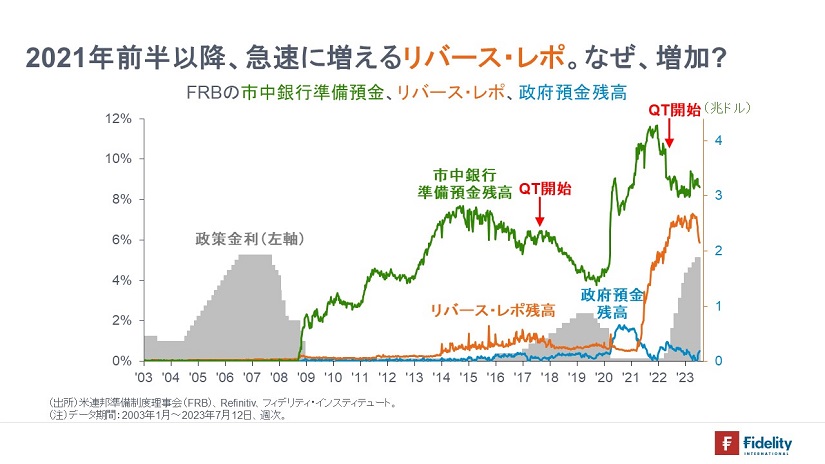

急増したリバース・レポは、伝統的なものであり、突然現れたものではない。

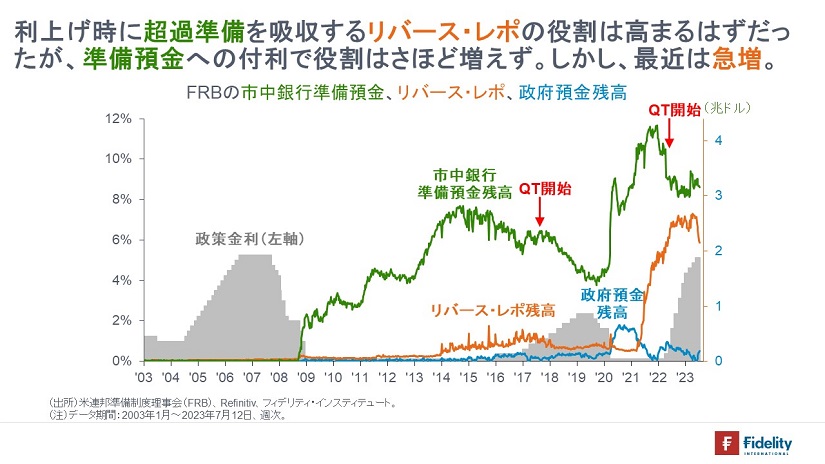

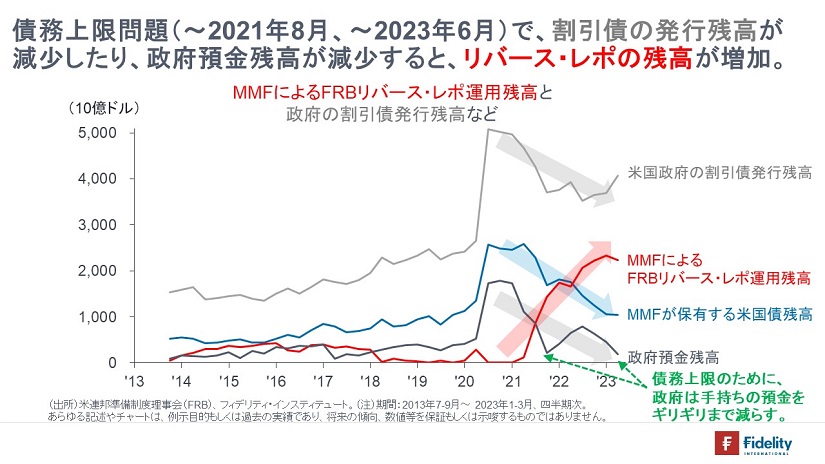

今日は、【次の図】に示すとおり、直近の残高が2兆ドルを超えるリバース・レポについて考えたいと思います。

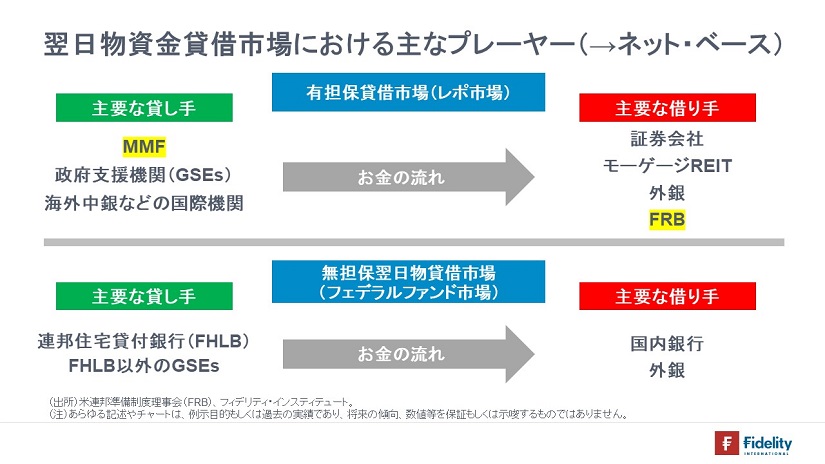

リバース・レポは、米連邦準備制度理事会(FRB)にとっての伝統的かつ日常的な資金吸収手段です。逆に、レポは、FRBにとっての伝統的かつ日常的な資金供給手段です。

たとえば、景気の過熱に伴い、多くの市中銀行がこぞって融資を増やすとします。このとき、市中銀行は「貸出先の信用力」とともに、「今後の政策金利(調達)の見通し」を考慮に入れつつ、貸出金利を設定したり、貸出の可否を決定するはずです。

「融資の実行は顧客預金のクレジットとして成立」します。市中銀行は、融資によって「発行」した顧客預金の一定割合に相当する準備預金を、中央銀行が定める法定準備率にしたがって(中央銀行に)積む・預ける必要があります。

各行がこぞって融資を増やすと、準備預金への需要が高まって、準備預金を貸借する翌日物市場(無担保、有担保)では金利が上昇します。たとえば、日本や米国では「無担保の翌日物金利」が政策金利ですから、この金利が誘導目標値を超えそうになれば、中央銀行はレポによって、市中銀行が持つ資産を担保に準備預金を供給します。市中銀行は、(金利上昇圧力によって)他行から借りれば高くなりそうな金利を、中央銀行から(それよりも低い)政策金利近傍の水準で調達することができます。これによって、市中銀行は必要な準備預金を積むことができ、中央銀行は政策金利を誘導目標に収めることができます。

逆に、各行がこぞって融資を減らすと、それは顧客の資金返済に伴って口座から預金が「消去」されることを意味しますから、所要準備額が減ることで(もともとの融資実行時に中央銀行から調達していた)準備預金が余り、準備預金を貸借する翌日物市場(無担保、有担保)では金利が低下します。「無担保の翌日物金利」が誘導目標値を下回りそうになれば、中央銀行はリバース・レポによって、中央銀行が持つ資産を担保に市中銀行から準備預金を調達=吸収します。市中銀行は、(金利低下圧力によって)他行に貸し付ければ低くなりそうな金利を、中央銀行に(それよりも高い)政策金利で預けることができます。これによって、中央銀行は政策金利を誘導目標に収めることができます。

また、法定準備率を満たすために所要準備預金を積むのは、2週間や1ヵ月単位の幅を持った期間における平均残高で決められていますから、各日にどのくらい積むかは各行の裁量によって決まります。その日の翌日物金利は「今日積もうか、明日にしようか」といった各行のオペレーションによっても左右されます。たまたま「今日積みたい」と思う銀行が多ければ、当日の翌日物金利には上昇圧力が生じます。「明日積みたい」と思えば、その逆です。準備預金に付利がなされる前の中央銀行は日々の資金需要や資金の量について様子を見ながら、資金供給量を調整し、政策金利を誘導していましたし、日々の政策金利の変動も大きめでした。

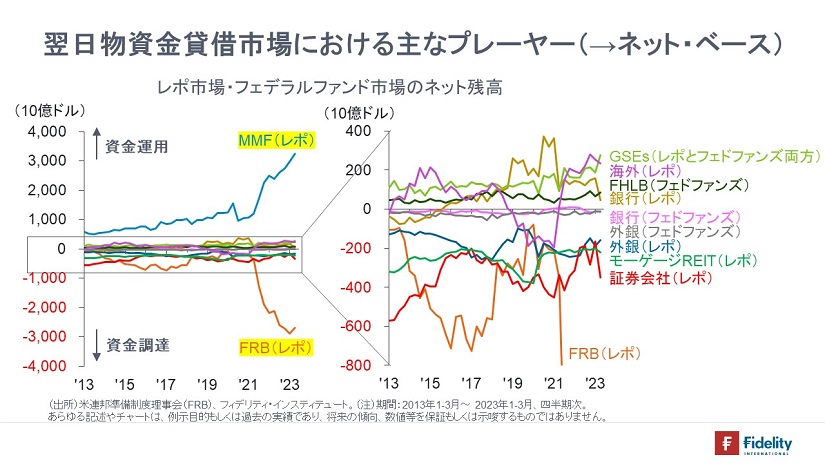

FRBのリバース・レポでのおもな運用主体はMMF(と海外中銀など)

「いまはどうか」と言えば、中央銀行の量的金融緩和・QEによって巨額の準備預金が存在します。前節にしたがうと、翌日物金利にはつねに大幅な低下圧力が生じますし、FRBはリバース・レポによって資金を吸収することで、政策金利を誘導目標に収める必要があります。

ただし、この巨額の準備預金のうち、市中銀行(預金取扱機関)の準備預金については(現状は、リバース・レポ金利よりも0.1%高い水準で)付利がなされていますので、市中銀行が持つ分は市中銀行準備預金として残り、リバース・レポでは吸収されません。

だとすると「この2兆ドル余りのリバース・レポは誰から吸収しているのか」という話になります。それは「顧客から預金を預からないために準備預金に付利されない主体」である MMFや政府支援機関(GSEs)、海外中銀などの国際機関などです。

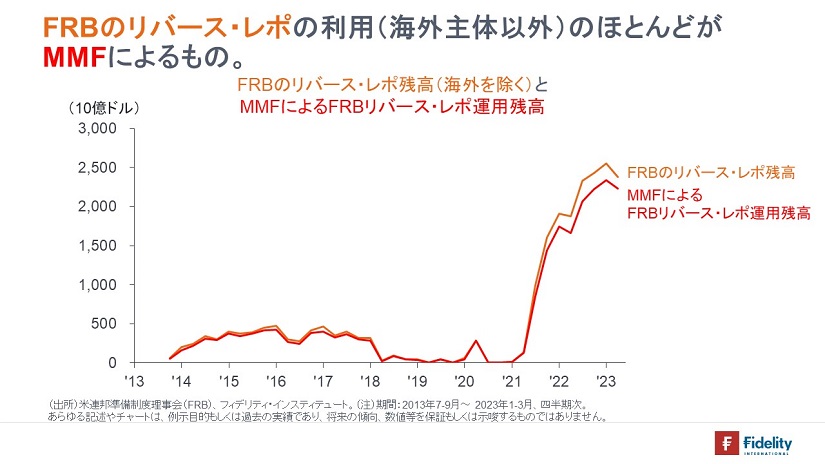

なかでも、【次の図】に示すとおり、FRBのリバース・レポへの運用残高の大部分はMMFによるものです。

なぜ家計や企業は預金を引き出し、MMFに資金を移すのか。

では、MMFはどうやって資金を得るのか。それは、家計や企業による預金の引き出しとMMFへの移し替えによってです。市中銀行にとってみると、顧客預金が減少しますが、準備預金は潤沢にあるため、準備預金の減少に任せることになります。

では、なぜ家計や企業は預金を引き出し、MMFに資金を移すのか。そのおもな理由は、MMFのほうが預金よりも高い金利を提供するためです。

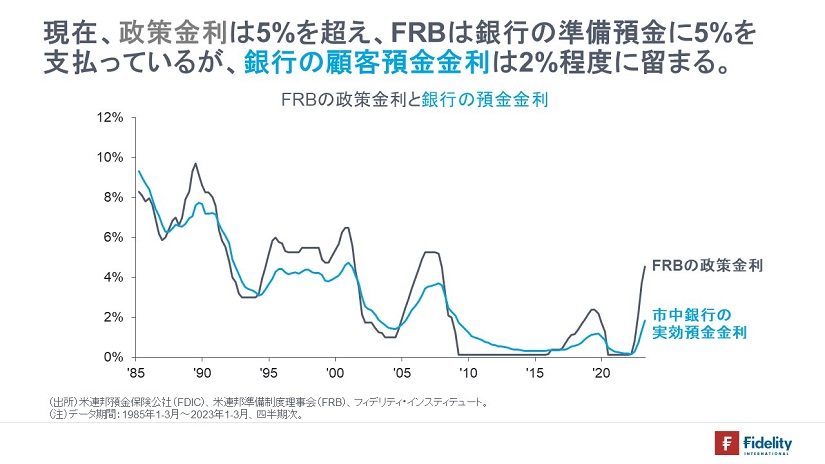

【次の図】に示すとおり、直近の政策金利は5%を超える一方で、預金金利は2%程度です。銀行の預金金利が2%程度に留まる理由は、銀行が保有する資産の利回りが低く、預金金利を政策金利なみに引き上げてしまうと(現在のFRBのように)逆ザヤに陥ってしまうためです。他方のMMFは短期の証券で回している器ですから、現在は5%を超える利回りを出せます。よって、家計や企業には預金を引き出し、MMFに移すインセンティブがあります。

なぜMMFは、FRBのリバース・レポで運用するのか。

ただし、ここまではMMFがどうやって資金を得ているのかを示すだけで、MMFの運用先がリバース・レポである必然性については説明をしていません。

MMFは通常、短期の米国債(割引債、Tビル)や企業発行のコマーシャル・ペーパー、証券会社などへのレポ(有担保貸付)で運用しています。

ですから、仮に、

- 短期の米国債の発行が止まれば、MMFは、運用先の縮小からFRBのリバース・レポに預けるインセンティブが高まる、

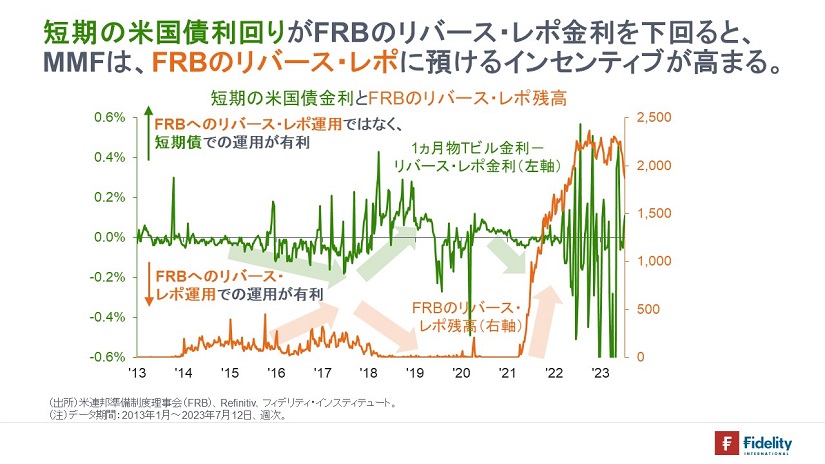

- 短期の米国債利回りがFRBのリバース・レポ金利を下回ると、MMFは、FRBのリバース・レポに預けるインセンティブが高まる、

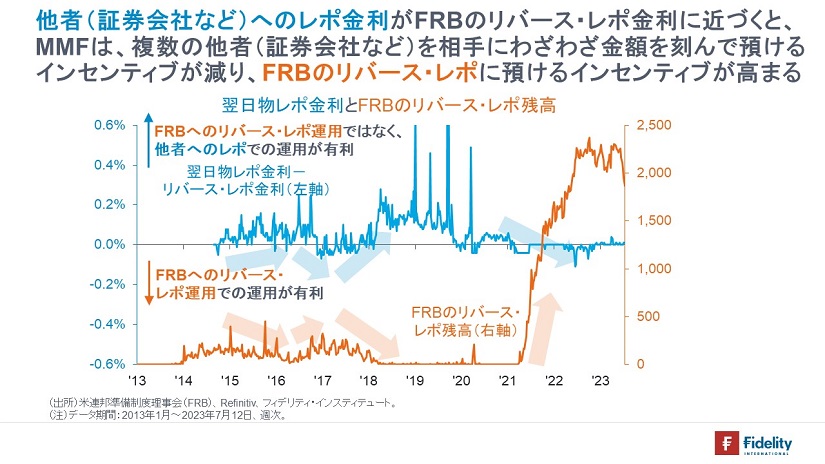

- 他者(証券会社など)へのレポ金利がFRBのリバース・レポ金利に近づくと、MMFは、複数の他者(証券会社など)を相手にわざわざ金額を刻んで預けるインセンティブが減り、FRBのリバース・レポに預けるインセンティブが高まる、

と考えられます。

まとめると、2段階あり、

- まずは、銀行への預金者がMMFに資金を移し替える(→準備預金が減る)

- MMFの運用先がなくなったり、運用金利の妙味が落ちると、FRBのリバース・レポでの運用が増える

といったかたちになっています。

(次回に続きます)

参考文献

Afonso, Gara., Lorie Logan, Antoine Martin, William Riordan, and Patricia Zobel (2022) “How the Federal Reserve’s Monetary Policy Implementation Framework Has Evolved”, Liberty Street Economics, Federal Reserve Bank of New York, January 10, 2022

Afonso, Gara., Lorie Logan, Antoine Martin, William Riordan, and Patricia Zobel (2022) “How the Fed’s Overnight Reverse Repo Facility Works”, Liberty Street Economics, Federal Reserve Bank of New York, January 11, 2022

Ihrig, Jane., Zeynep Senyuz, and Gretchen C. Weinbach (2020) “Implementing Monetary Policy in an “Ample-Reserves” Regime: Maintaining an Ample Quantity of Reserves (Note 1 of 3)”, FEDS Notes, Board of the Governors of the Federal Reserve System, July 1, 2020

Ihrig, Jane., Zeynep Senyuz, and Gretchen C. Weinbach (2020) “Implementing Monetary Policy in an “Ample-Reserves” Regime: Maintaining an Ample Quantity of Reserves (Note 2 of 3)”, FEDS Notes, Board of the Governors of the Federal Reserve System, August 28, 2020

Ihrig, Jane., Zeynep Senyuz, and Gretchen C. Weinbach (2020) “Implementing Monetary Policy in an “Ample-Reserves” Regime: Maintaining an Ample Quantity of Reserves (Note 3 of 3)”, FEDS Notes, Board of the Governors of the Federal Reserve System, October 2, 2020

Logan, Lorie (2019) “Observations on Implementing Monetary Policy in an Ample-Reserves Regime”, Federal Reserve Bank of New York, April 17, 2019

McGowan, John P., and Ed Nosal (2020) “How Did the Fed Funds Market Change When Excess Reserves Were Abundant?”, Economic Policy Review, Volume 26, Number 1, March 2020, Federal Reserve Bank of New York

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す