4日に発表された2023年8月のQUICK月次調査<債券>の特別質問では、7月28日の日銀のイールドカーブ・コントロール(YCC)運用の柔軟化決定への評価などが問われた。決定全体については、過半数の57%が「評価できる」と回答し、「どちらでもない」29%、「評価できない」14%と続いた。

日銀は、現行政策自体は維持しつつ、長期金利の変動幅を「目途」と言い換え、指し値オペで厳格に抑制する長期金利の水準を1%へ引き上げたわけだが、その後の長期金利は多少荒っぽい動きを見せたものの、金利上昇スピード調整のための臨時オペも奏功し、総じて安定して推移していると言えるだろう。

ちなみに、今年2月の当調査で、長期金利のターゲットが撤廃された場合の10年金利の安定的な居所について問うており、回答は単純平均0.85%、中央値0.80%、最頻値1.00%であったのだが、指し値オペ水準が1%とされた根拠の一つと思うのは自信過剰であろうか。

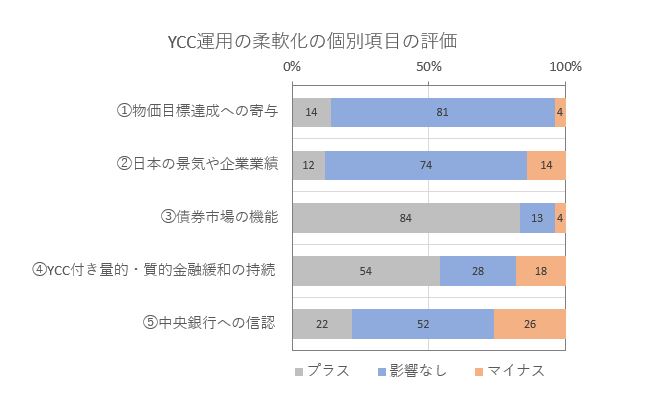

さて、YCC運用の柔軟化については、個別項目の評価も問うている(図表参照)。

債券市場の機能、現行政策の持続への評価について「プラス」の割合が大きくなっており、日銀が声明文で言及したように、債券市場の機能への配慮や現行政策の持続性の向上について、債券市場参加者もしっかりと評価している結果となった。一方で、金融政策の目的の「本丸」とも言える物価目標達成への寄与や景気・企業業績については「影響なし」の割合がかなり大きく、債券市場参加者からは、日銀の金融政策が道筋を見失っているように受け止められていることが推測される。その点で、中央銀行への信認についてマイナス評価が26%と、他の項目よりも高めだったことも気がかりだ。事前の新聞報道など、市場とのコミュニケーションへの不満も反映されている可能性もある。

また、指し値オペ水準が1%へ引き上げられたことに関連して、日本の10年国債利回りがいつ1%に到達するかも問われた。回答時期にはかなりバラツキがあるが、回答者106人中64人が2024年末までと回答している。なかでも多いのが2024年4~6月で、27人と約4分の1がこの時期を回答している。次の金融政策修正・柔軟化の時期について、2024年6月までの回答が77%であることと比較すると、長期金利の急上昇を招かないような政策修正・柔軟化を多くの市場参加者が予想しているものと思われる。

7月28日のYCC運用の柔軟化決定以降、日銀は長期金利の急上昇へ臨時オペで対応しており、中央銀行への信認のマイナス評価がやや高いとはいえ、債券市場参加者は緩やかな金利上昇をシナリオの中心においているもようで、日銀にとっても政策修正・柔軟化の安心材料であろう。

【三井住友信託銀行 マーケット・ストラテジスト 瀬良礼子】

調査は8月29~31日にかけて実施し、債券市場関係者119人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、30年近くにわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

")

スコアから探す

スコアから探す