先日、米連邦準備制度理事会(FRB)は、連邦公開市場委員会(FOMC)参加者による最新の「四半期の経済見通し」を公表しました。ポイントは2つ挙げられます。

1つ目のポイントは「いまや、FRBはソフト・ランディングを見込んでいる」という点です。

- 【実質GDP成長率を上方修正】23年1.0%→2.1%(6月時点見通し→9月時点見通し)、24年1.1%→1.5%、25年1.8%で据え置き;FRBは1.8%を潜在成長率と考えていますから、25年には景気は巡航速度付近に戻るとの見通しです。

- 【失業率を下方修正】23年4.1%→3.8%、24年4.5%→4.1%、25年4.5%→4.1%;FRBは4.0%を「インフレを加速も減速もさせない失業率」と考えていますから、25年には景気は巡航速度付近に戻るとの見通しです。

このうち、失業率を例にとると、前回6月の見通しでは「失業率は来年には4.5%程度まで上がる」と示されていました。これは、過去の失業率と景気後退のパターン(たとえば『Sahmルール』)に照らせば、景気後退と整合性のある水準でした。

ところが、今回9月の見通しでは「失業率はせいぜい4.1%までしか上がらない」と示されています。これは「景気後退の(ギリギリでの)回避」と整合性があります*。

*補足すると、この見通しの一方で、パウエル議長は記者会見では「ソフト・ランディングがベースライン・シナリオか」との記者の問いに対し、「No」と明確に答えています(→①ソフト・ランディングかそうではないかは、結局のところFRBがコントロールできない要因によって決まる、②物価安定が最優先であり、ソフト・ランディングを目指すことが足かせになって、これ(物価安定)をおろそかにすることはない)。議長自身は上記の見通しよりもやや弱気にみているのかもしれません。

政策金利見通しの引き上げ

2つ目のポイントは「政策金利見通しの引き上げ」です。

上記のとおり、「経済見通しが(ソフト・ランディングに)上方修正」されれば、「景気は以前の想定よりも強い」ということですから、「インフレ圧力も上方修正」されます。そうした「追加のインフレ圧力」を相殺するためには「以前よりも高い水準での政策金利の誘導」が必要になります。

こうした関係性を反映してか(→本節後段で補足)、今回の「四半期の経済見通し」では、

- 【コア・インフレ率見通しはほとんど変わらず】23年3.9%→3.7%、24年2.6%で変更せず、25年2.2%→2.3%;FRBは26年中にインフレ目標2.0%への目標到達を見込んでいます。

- 【政策金利を上方修正】23年5.625%で変更せず、24年4.625%→5.125%、25年3.375%→3.875%と、24年と25年の政策金利水準を引き上げました。

補足しますと、本来、「景気が強いとの新たな見通し」に対し、先んじて高めの政策金利で対応するならば、GDP成長率はその「新たな見通し」ほど高まらず、失業率はそれほど下がらず、インフレ率はそれほど上がらないとなるので、「全部、もとの姿」のはずです。

他方で、今回の見通しは前回の見通しに比べて「成長率は高く、失業率は低く、インフレは上がらない」という、失業率とインフレ率のトレードオフ(フィリップス曲線)を無視するかのような好都合な見通しになっています。FRBの見通しはこうした「ちぐはぐ」がよく起きるように感じます。

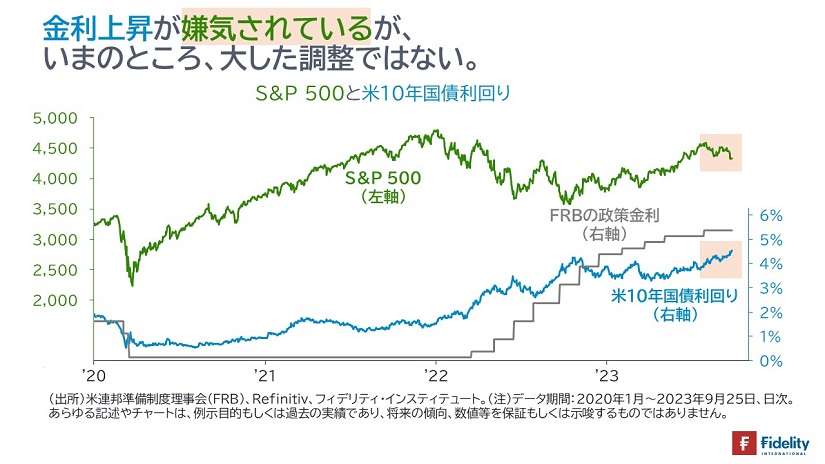

金利上昇を嫌気する金融市場;金融市場のテーマは流行のドラマや歌のようなもの

ところで、最近の株式市場やその他のリスク資産市場では、前節2点目の「政策金利が高めにとどまる」との見通しが嫌気されるかたちで調整がつづいています。

しかし、前節までの記述をひとことで要約すれば、「景気後退を回避できる」ということですから、FRBの見立てを信じるかぎり、なにも恐れることではありません。

そして、「FOMC後の金融市場は金利上昇で反応」していますから、金融市場は「FRBのソフト・ランディング見通しを信じている」ようです。

「金融市場はいつもどおりの金融市場」ですから、どんな材料でも、それをこなす・消化するには時間が必要です。

そして、筆者の師匠のことばを借りれば、「金融市場は、流行の歌やドラマと似て、同じテーマでずっと取引されることはない。まもなく新しいテーマがでてきて、それまでのテーマは飽きられ」ます。

今回の「政策金利の高止まり」も、それが金融市場に織り込まれれば(→何らかのイベントによる景気の急速な悪化でもないかぎり)、やがては「景気は良いなら、高い金利も問題ない」との見方に姿を変えるとみられます。

金融市場は楽観的ですし、(資産価格の原動力たる)多くの起業家や経営者たちもまた楽観的です。楽観ゆえに、彼らは積極的にリスクをとりますし、リスクを取らない我々のような一般人は「彼らの従業員や買い物客」となり、彼らに利益を渡すことによって、彼らの一部は成功し、投資家も利益を得ます。

長期の資産価格の動きをみても、「小さな動きにとらわれず、長期右肩上がりのトレンド・フォローに乗る」ほうが勝ちです。楽観的に行きましょう。

ソフト・ランディングと低金利は共存しない。

ここまでを整理をすると、

- 景気後退が来ない⇒リスク資産全般に有利である。しかし・・・

- ・・・景気拡大ゆえに金利は高止まりする⇒「(景気後退の訪れを含む)低金利前提で買われていた資産」には、そうでない資産に比べ、相対的に調整圧力が生じる可能性がある

と考えられます。

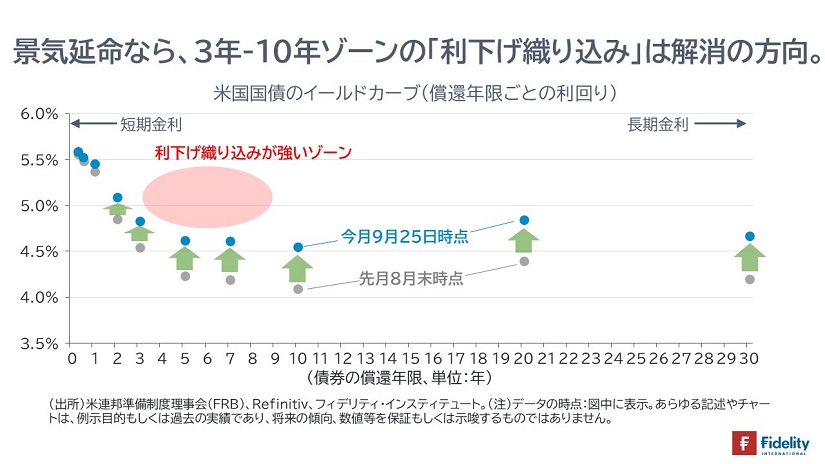

「景気後退が来ない」ならば、真っ先に調整が入るのは、とくに「残存3年から10年程度の中期ゾーンの米国債」です。

現状は「10年金利よりも3年金利のほうが利回りは高く、3年金利よりも2年金利のほうが利回りは高く、2年金利よりも3ヵ月金利のほうが利回りは高い」わけですから、キャリー(=グロスやネットの利回り)の観点から言えば、3ヵ月物国債を持つほうが有利です。

にもかかわらず、わざわざ、3ヵ月物国債よりも利回りが低い3年物や5年物、10年物の国債を買う理由は「遠くない将来に景気後退や利下げを予見している」ためです。「景気後退が来ない」ならば、中期ゾーン国債の低い利回りは正当化されず、債券市場では「長期債売り、短期債買い」のスティープニングが生じます。

中期ゾーン金利の上昇は、その他のリスク資産価格の割引率を押し上げることで、リスク資産価格にとっての下押し圧力となります。とくに、バリュエーションが高い=期待リターンが低くなっている資産は、(まさに中期ゾーンの米国債と同様に)低金利だと正当化されますから、そうした調整圧力を受けやすくなります。

「ソフト・ランディングと低金利」は共存しません。「ソフト・ランディングなら金利上昇」ですし、「低金利なら景気後退」です。

短期の投資家にとってみると、中期ゾーンの金利が景気後退や利下げを織り込んでいる以上、「ソフト・ランディングへのシフトなら、ポートフォリオの調整が必要」です。それがいま始まっていることかもしれません。

レラティブ・バリューで行こう。

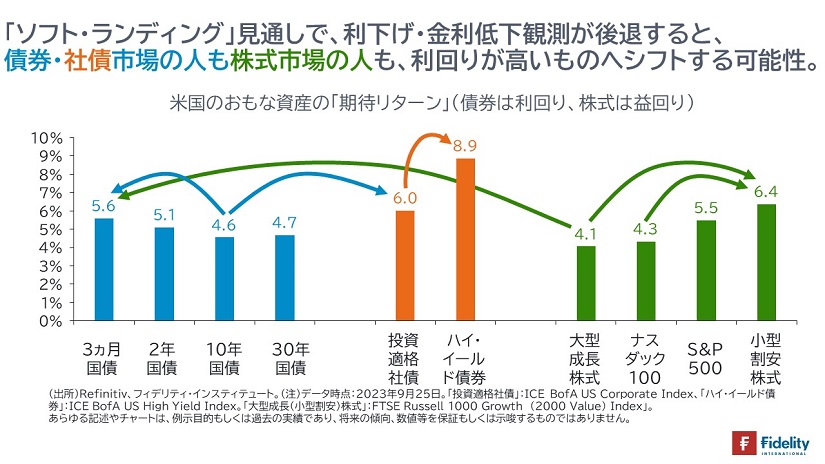

FRBの見通しを信じるなら、そして、金融市場で♪ソフト・ランディングのテーマ♪がしばらく流れるならば、「リスク資産は全般に良好だが=継続保有したいが、相対感に違いが生じる可能性がある」という示唆を得られそうですから、レラティブ・バリューで投資先に色を付けることが考えられます。

「(景気後退の訪れを含む)低金利前提で買われていた資産」とは、

- 将来の金利低下を先回りして利回りが低くなっていた中期債

- 将来の金利低下を前提として割高な水準でも買うことが正当化されてきた=低い期待リターンでも買うことが正当化されてきた巨大テクノロジー企業などの大型成長株式

です。

逆に言えば、

- 金利が十分に高い3ヵ月物や6ヵ月物の米短期債

- 利回りが十分に高い米国や世界のハイ・イールド債券

- 割安な水準に放置されてきた米国や世界の小型株式や割安株式

などに一部の資金がシフトする可能性があるでしょう。

本節はあくまで相対感です。「景気が良い⇒リスク資産全般に追い風」とのテーマはまだしばらく(少なくとも今年いっぱいくらいは)変わらないように思えます。筆者はもう少し「ロング継続」と考えています。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す