10月30日に発表された10月のQUICK月次調査<債券>では、日銀の金融政策動向や賃金見通しについての特別質問が行われた。

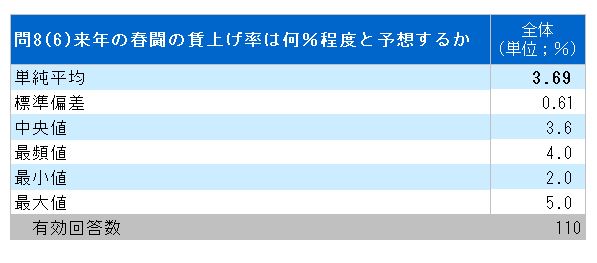

連合が来年の春闘で、5%以上の賃上げの要求を行う方針を示しているのに対し、アンケート回答者の賃上げ率の予想平均は、3.69%となり、今年の賃上げ率の3.58%を上回る賃上げが想定されている。2023年4月のQUICK月次調査の結果では、来年の春闘での賃上げ見通しは、「概ね横ばい」が46%、「減速」が41%となっていた。今年の賃上げ率や足元の物価動向を背景に市場参加者の賃上げ見通しにも大きな変化が見られている。

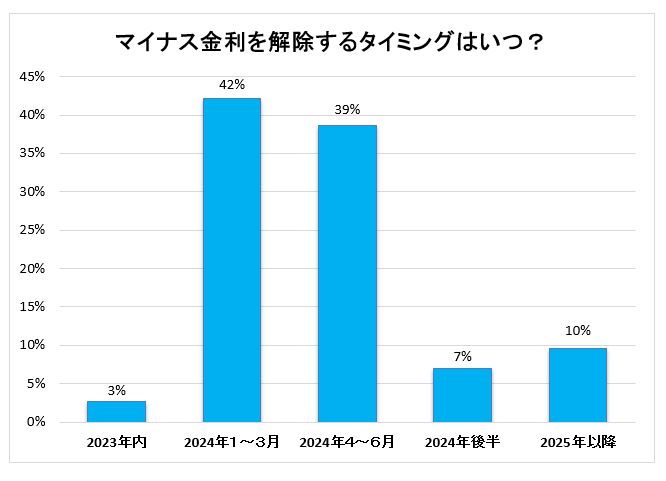

マイナス金利解除の時期見通しについては、2024年1~3月が42%、4~6月が39%と、2024年前半までの累計で81%となっている。金融政策修正の手順については、複数の見方があるが、修正時期の見通しは徐々に前倒しされているようだ。

アンケート結果に反映されていないクロス集計によれば、マイナス金利解除見通し時期ごとの来年の予想賃上げ率の平均は、2023年内:4.5%、2024年1~3月:3.79%、2024年4~6月:3.63%、2024年後半:3.25%となった。賃金上昇率を高くみているアンケート回答者ほど、マイナス金利解除の時期を早く予想する傾向となっており、賃金動向が金融政策に与える影響度の大きさが意識されていることがわかる。

一方、CPIコア変化率見通しの10年間平均は1.5%で先月と変わらないものの、じりじりと上昇傾向が続いており、賃金見通しと合わせると、デフレマインドは払しょくされつつあるようだ。

長期金利のターゲットを撤廃した場合の10年国債利回り予想平均は、1.12%となった。また、10年国債利回りの2024年4月見通しでは、0.986%となっており、先ほどのアンケート結果からマイナス金利解除がある程度想定されていることを前提とすると、長期金利ターゲットの撤廃、マイナス金利解除が行われても、10年国債利回りへの影響はそれほどでもないとの見方が多いようだ。

現在、金融政策修正については、イールドカーブ・コントロール(YCC)の撤廃やマイナス金利解除の時期についての議論が中心となっている。2013年4月に始まった、量的・質的金融緩和政策は、国債の大量買い入れから始まり、その後マイナス金利導入、YCC導入が行われた。YCCやマイナス金利の撤廃は正常化のゴールではなく、いずれ国債買い入れ額についての議論が行われることになると思われ、正常化の道のりは想定以上に長くなる可能性があろう。市場も思惑通りに動かないものではあるが、引き続き予断を持たずに対応していく必要がありそうだ。

【ペンネーム:小山清幸】

調査は10月24~26日にかけて実施し、債券市場関係者119人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、30年近くにわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

")

スコアから探す

スコアから探す