引き続き、米国債利回りの上昇が注目されています。

金利上昇の背景として、これまでは、①米国景気の力強さや、②米国債の発行増加、③米連邦準備制度理事会(FRB)による債券売却などが指摘されました。ここにきて、④イスラエル=ハマス=イランの間の情勢緊迫も、(イスラエルの後ろ盾である)米国の財政赤字拡大への懸念を招いているかもしれません。

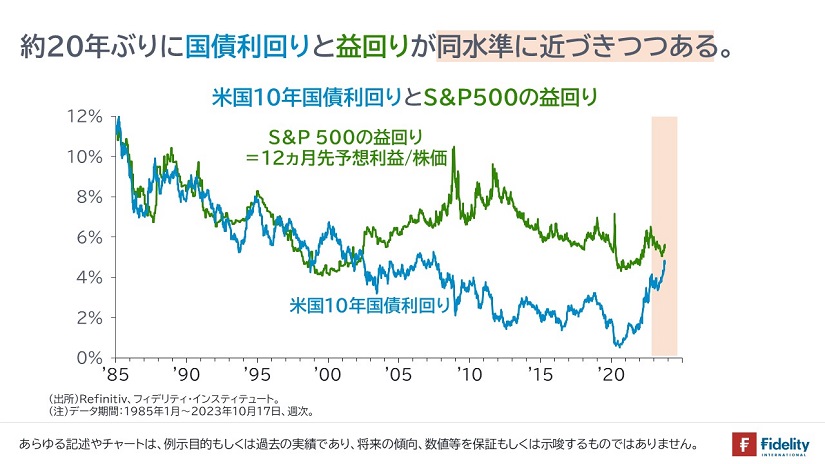

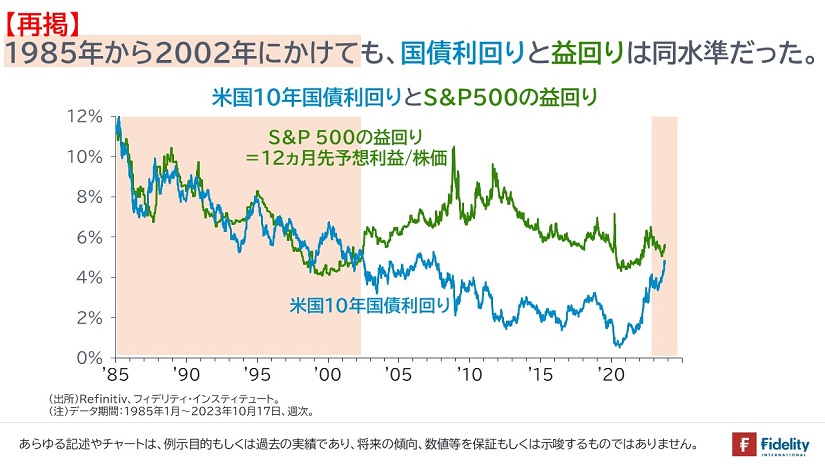

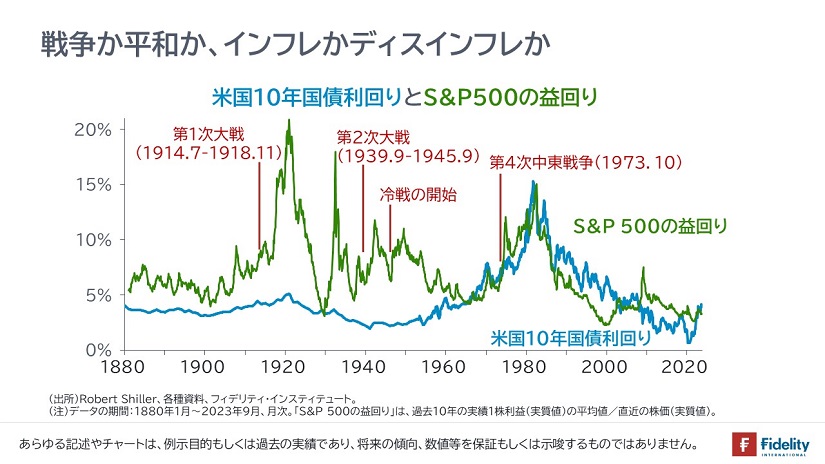

そんな中、現在、マーケットで注目されているチャートのひとつが、【次の図】で示す、「米国10年国債利回り」と「S&P 500の益回り」とを比較したチャートです。この両者の水準が約20年ぶりに同一になりつつあることが話題になっています。

これら2つについて説明を加えると、「米国10年国債利回り」は、10年物の国債を満期まで保有したときに得られる最終利回りであり、「国債投資の期待リターン」です。

他方の「S&P 500の益回り」は、分子に「12ヵ月先の予想1株利益」、分母に「現在の株価」を置いたもので、「株式投資の期待リターン」を表します(=12ヵ月先の予想1株利益/現在の株価)。たとえば「現在の株価が100円で、予想1株利益が5円」なら、「100円投じると、5円のリターンが期待される」状況を示します。

この両者の水準が同一になるということは、「投資家は、株式と国債に同程度の期待リターンを要求している」ということですから、言い換えると「投資家は、株式と国債に同程度のリスクを見積もっている」と考えられます。

決して、不思議なことではない

「ふつうなら、株式のほうが国債よりもリスクは高いはずだから、投資家は株式に高い利回りを要求するはず。ならば、株式の益回りが国債利回りを上回るはずだ」と考えるかもしれません。

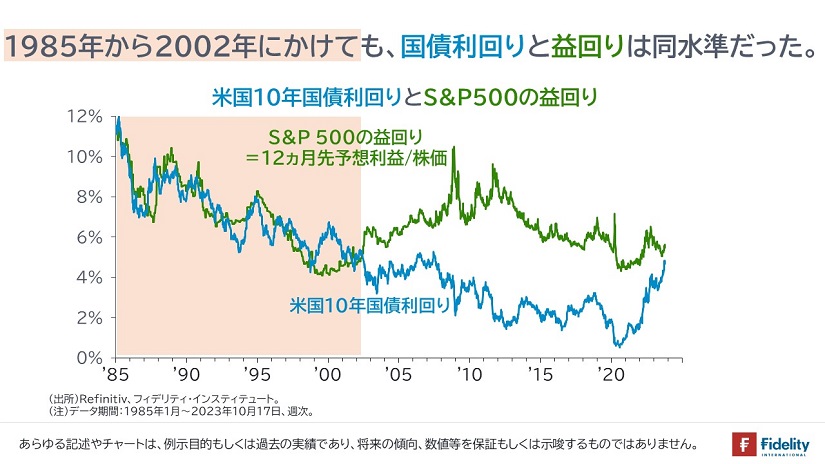

実際、【下に再掲】するように、過去20年あまりの期間は「S&P 500の益回り」が「米国10年国債利回り」よりも高い状態が続きました。

しかし、それ以前の17年程度*の期間において、両者はほぼ同一だったことがわかります(→*データが取れる1985年から2002年頃まで)。

言い換えれば、「株式のほうが国債よりもリスクは高い」という主張は、「過去20年の経験」に過ぎず、普遍的なものとまではいえません。

なぜ、国債利回りと益回りは同水準に戻りつつあるのか

では、なぜ、いまふたたび「S&P 500の益回り」と「米国10年国債利回り」は同水準に戻ろうとしているのでしょうか。筆者は、2つの事象が重なっていると考えています。すなわち、

- 国債市場の投資家は、米国債に以前よりも高いリスクを見積もっている(=高い国債利回り)、

- 株式市場の投資家は、米国大型成長株式に対する強気見通しを変えていない(=益回りが低いのは一部の株式であって、すべてではない)、

となります。

国債市場の投資家はなにを見ていて、大型成長株式市場の投資家はなにを見ているのか

次節以降で述べますが、これをやや大げさに言い換えれば、

- 国債市場の投資家は、インフレと戦争のリスクを見ている(→hot war, cold war, civil war;物的戦争、世界の分断、国内の分断)、

- 米国大型成長株式の投資家は、ディスインフレと平和の継続を見ている、

といえるかもしれません。

そして、もっと大げさに言い換えれば、

- 国債市場の投資家は、保守・(哲学や宗教、独自の文化・慣習などがもたらした)伝統的価値観・国民・民族・共同体・国家を重視するひとたちが復活する可能性を見ていて、次項を挙げるひとたちと対立する、

- 米国大型成長株式の投資家は、グローバル化・リベラル・伝統の否定・多様性(≒「違い」の否定)・気候変動やSDGsへの関心など、世界のひとびとをひとつにまとめるかのような運動を推進するひとたちがさらに力を持つと考えている(→この運動を強力に支えるのが、デジタル化や人工知能A.I.であり、米国大型成長株式に分類される巨大企業の一部である)、

といえるかもしれません。そもそも、

- 国債は、そのコスト(=税かインフレ)の負担者が国民ですから、ドメスティックなor国内的な存在です**。

- 米国大型成長株式やそれらの企業のCEO・幹部たちに代表される超富裕層は、租税回避地を使ったり、法人税や所得税の負担を抑える、グローバルな存在or超国家的な存在です。

筆者はいま、「リベラリズム」と「米国の一国覇権主義」という2つのグローバル化が試されていると考えています。

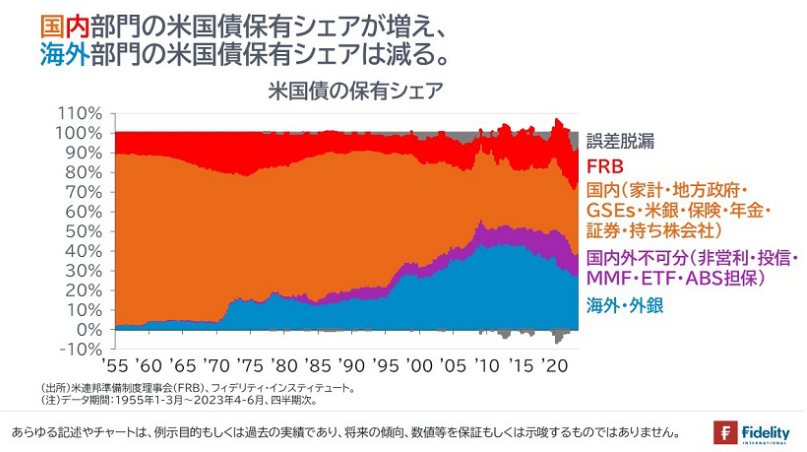

**筆者はいま、「米国債はドメスティックな存在」と書きました。たしかに、米国債は、その少なくない部分が海外の投資家によってファンディングされています。しかし、【次の図】に示すとおり、海外部門の保有シェアは低下傾向で、逆に米連邦準備制度理事会(FRB)を含む国内部門の保有シェアは上昇しています。これは、米国がかつてのように、外国からの借り入れ(≒準備通貨・ドルの供給)に依存して消費を拡大させることが難しくなっている可能性を示唆します。

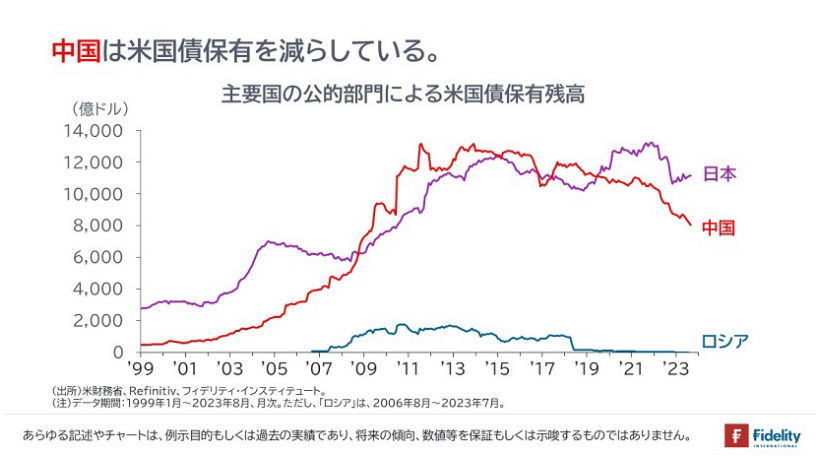

また、【次の図】で示すとおり、最近では中国による米国債の売却に注目が集まっています。当初は「中国当局が、米国債の売却で受け取ったドルを、国内企業のドル建て社債の償還に充てる」と考えられたのかもしれませんが、実際には不動産企業を中心にドル建て社債にはデフォルトが相次いでいます。

中央政府にとっては、①国内向けに「バブルに踊った主体を救済しない」との強い姿勢を示す必要がある、②(海外投資家が主である)ドル建て社債への投資はリスクを取った海外投資家の自己責任である、といった考えが背景にあるのかもしれません。あるいは、ここでも米国の覇権への挑戦が始まっているのかもしれません。

マーケットに戻れば、

- 国債市場の投資家は、歴史を見ます。「歴史は繰り返される」と考えるためです。そうした意味で、彼らは保守的かもしれません。

- 目下の大型成長株式市場の投資家は、「歴史が変わる」ことを見ているので、振り返っても「過去には例がない」と考えているのかもしれません。彼らは、革新かもしれません。

以下、マーケットにフォーカスして、それぞれ見ていきましょう。

投資家は米国債に以前よりも高いリスクを織り込む

第1に、投資家は米国債に以前よりも高いリスクを見積もり始めています。

2021年以降、国債市場の投資家は「予期せぬ高いインフレ」に見舞われました。

そもそも国債市場の投資家は、投資期間のインフレ率を考慮して投資を実行します。言い換えれば、インフレの分、受け取る元利金は目減りしますから、インフレを控除した実質金利で考えるということです。たとえば、投資家が、今後10年間のインフレ率を2%と想定し、「インフレ控除後で3%程度のリターンを得たい」と思えば、10年債を5%の利回りで評価します。

このとき、「予期せぬ高いインフレ」は、投資を開始したときに想定した期待リターンよりも実際のリターンが低くなることを意味します。先の例でいえば、実際には10年間の平均インフレ率が3%(あるいは6%)だったとしたら、(10年前に5%の利回りで固定しているために)インフレ控除後のリターンは2%(あるいはマイナス1%)に低下してしまいます。

そうした状況を経験した投資家は、今後の新たな「予期せぬ高いインフレ」に備え、国債に高い(リスク・プレミアムと)利回りを要求するようになります。

次節で述べるとおり、投資家は、過去にもそうした経験をしています。次節でそれを見てみます。

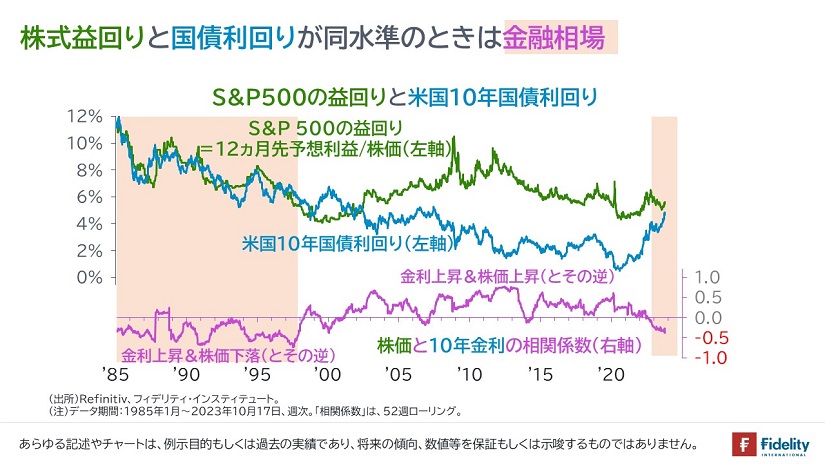

益回りと国債利回りが同水準のときは「金融相場」である

さきほど、「S&P 500の益回りと米国10年国債利回りが同水準」となったのは、今回に限ったことではなく、「1985年から2002年頃まで」もそうだったと述べました。

「1985年から2002年頃まで」と「最近」の共通項は、【次の図の下段】の【薄紫色の線】で示すとおり、株価と金利が逆相関になっているということです(→逆相関の期間は細かく言えば、「1985年から1998年頃まで」)。

言い換えれば、1985年から1998年頃までは「金利が下がるときに株価は上がりやすく、金利が上がるときに株価は下がりやすい」という、金融相場と逆金融相場が入れ替わる状況が続いていました。

この状況の説明のひとつは、「インフレと金融引き締めへの懸念」です。

「インフレがマーケットの主役」だった1970-1980年代

米国では、①1960年代の後半から1980年代初頭にかけて高いインフレが続き、②1970年代の終わりから1980年代初頭にかけては強い金融引き締めが実施され、③1981年から1982年にかけては厳しい景気後退に見舞われました。

ごく簡単にいえば、「インフレ→引き締め(金利上昇)→景気後退(株価下落)」という連想がはたらき、「(インフレ懸念で)金利が上がるときに株価は下がりやすく、(インフレ鈍化で)金利が下がるときに株価は上がりやすい」という、金融相場と逆金融相場が入れ替わる状況が続きました。言い換えれば、「インフレは景気や株価にとってよくない兆し」と考えられたわけです。

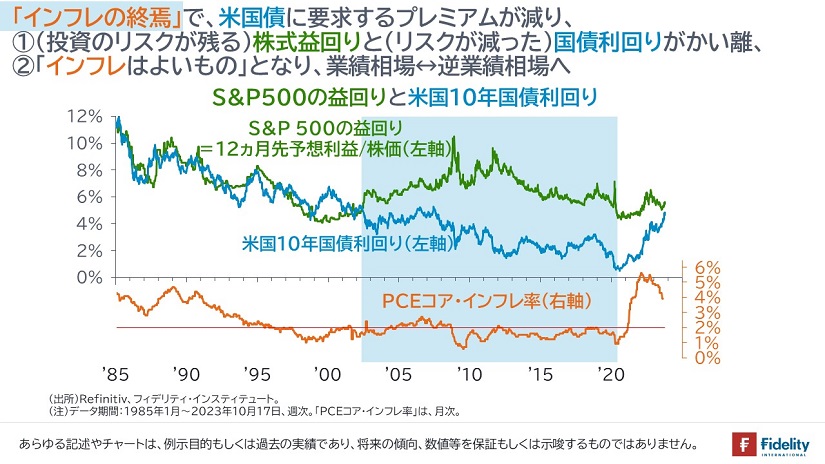

前節で述べたとおり、国債市場の投資家は、「予期せぬ高いインフレ」を経験し、国債に高い(リスク・プレミアムと)利回りを要求するとともに、インフレを恐れるようになりました。

他方の株式市場の投資家は、①1970年代の「予期せぬインフレ」で企業が意図したどおりの売り上げやマージンを確保できない状況を目の当たりにしたほか(→1970年代の米国株式市場は『株式の死』と表現されました)、②その後の強い金融引き締めで企業活動や経済活動全般が厳しい状況に置かれる状況を目の当たりにしました。こうした状況から、株式市場の投資家は株式に高い(リスク・プレミアムと)益回りを要求するとともに、インフレを恐れるようになりました。

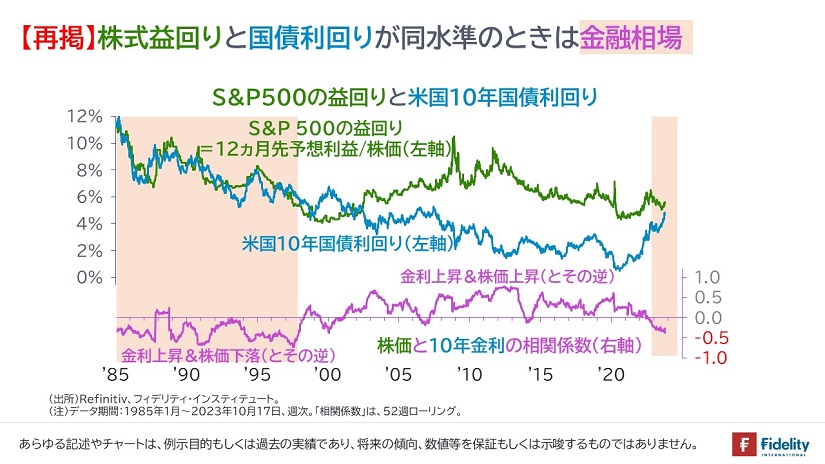

そして、【次の図】に示すとおり、米国のコア・インフレ率が低下して(現在の目標である)2%に到達したのが1995年のことです。

そこから次第に「インフレは過去のもの」として忘れられ、①米国債に要求するプレミアムが減り、(投資のリスクが残る)株式益回りと(投資のリスクが減った)国債利回りがかい離、②徐々に「金利が上がるときに株価は上がりやすく、金利が下がるときに株価は下がりやすい」という、業績相場と逆業績相場が入れ替わる状況に変わっていきました。言い換えれば、「インフレは景気や株価にとってよい兆し」と考えられました。

いまふたたび、インフレが復活するとともに金利が上昇し、これまでの低インフレ・低金利環境で割高に推移していた株価が調整することで、金融相場と逆金融相場が入れ替わる状況が生じています。

戦争はインフレ

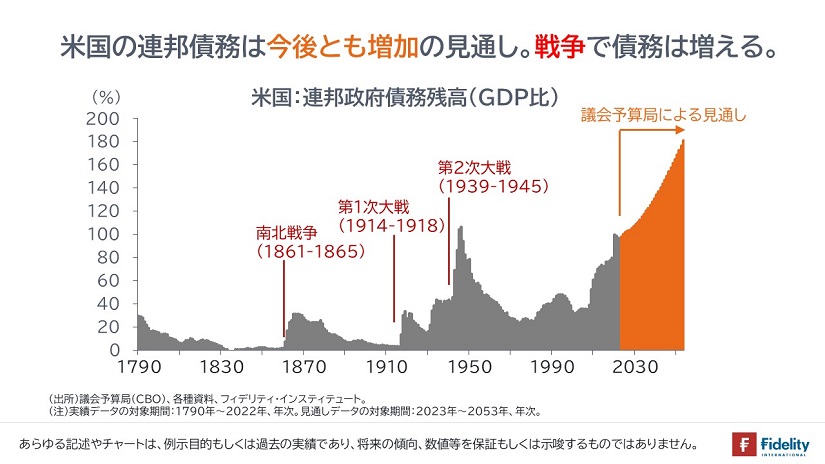

合わせて、【次の図】で示すとおり、米国の連邦政府債務は拡大する一方です。

政府債務は古今東西、増税というよりも、インフレによって削減されてきました。米国債は自国通貨建てであるために、決してデフォルトは起きません。しかし、インフレが起きるならば、国債市場の投資家はより高い利回りを求めます。

そして、米国は欧州での戦争に加えて、中東での戦争も軍事面・資金面で関わることになります。これも「さらなる債務増加」→「さらなるインフレ懸念」となって、米国債の利回りを押し上げる・押し上げている可能性があります。

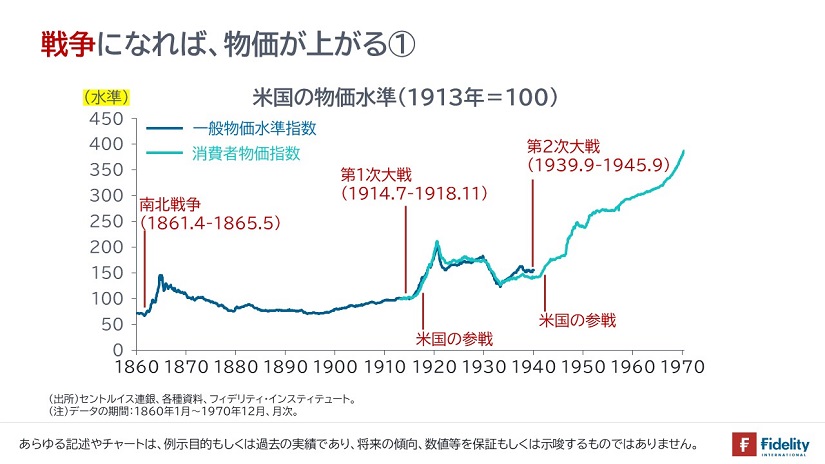

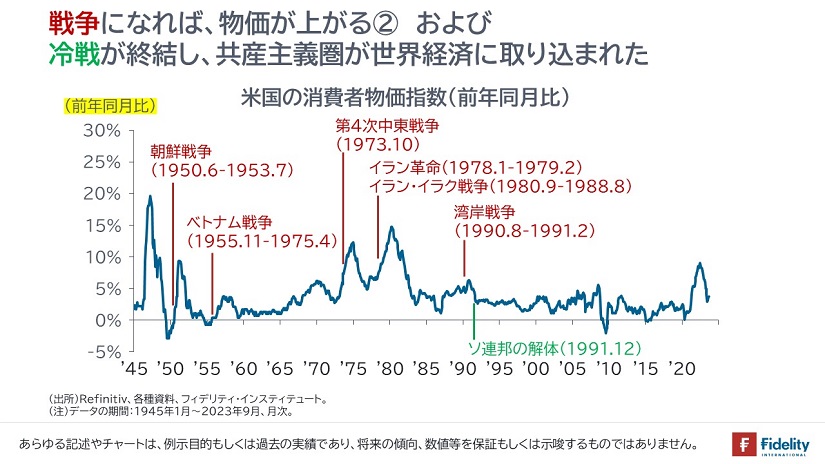

【次の2つの図】で示すとおり、「戦争はインフレ」につながります。

以上をまとめると、「国債市場の投資家は、インフレと戦争のリスクを見ている」となります。もしそうなら、この動きに逆行する市場は「ディスインフレと平和の継続を見ている」といえるのかもしれません。

米国大型成長株式が「低い益回りの犯人」:いまだ割高

第2に、一部の株式市場は割高なままです。

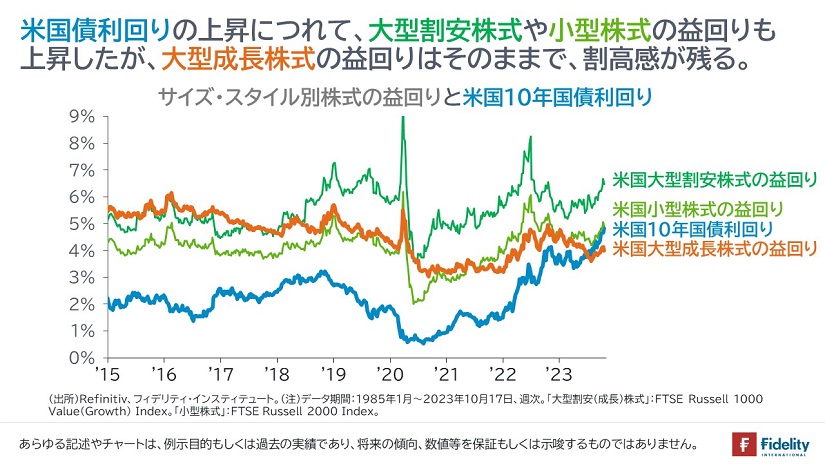

【次の図】に示すとおり、「米国10年国債利回り」の利回り上昇(=国債価格は下落)に対して、「米国大型割安株式の益回り」や「米国小型株式の益回り」は上昇しています(=予想利益対比で株価は下落)。他方の「米国大型成長株式の益回り」はほとんど上昇していません。

言い換えれば、米国債や大型割安株式、小型株式は期待リターンが高くなって(=割安になって)、以前よりも投資妙味が増していますが、大型成長株式は割高なままです。

なぜ、米国大型成長株式は割高なままなのか

「なぜ、大型成長株式は割高なままなのか」を考えると、たとえば、①「潤沢な現預金と安定したキャッシュフローを持ち、財務が強固なので、金利上昇でも影響がない」といったことや、②「独占の下での利益安定」、③「人工知能A.I.への期待」があるのかもしれません。

逆に、割安株式や小型株式は赤字企業もある程度存在し、借り入れも必要である企業が少なくない分、金利上昇の悪影響を受けているといえるかもしれません。

さらに進んでいえば、米国大型成長株式市場の投資家は、「(インフレや戦争を織り込んで利回りが上昇する)国債が間違っていて、デフレorディスインフレが正しい」との考えがあるのかもしれません。

逆に、米国債に加えて、大型割安株式、小型株式はインフレや戦争を織り込みつつあるということかもしれません。

今後はどうなる? 戦争か平和か、インフレかディスインフレか

今後どうなるかと考えると、「金利上昇の背景にはインフレと戦争」があり、これらが実現するならorそのリスクが顕在化するなら、①企業が持つ現金の価値は落ちる一方、レバレッジ(=借り入れ)を増やしたほうが有利であり、別途、②金利高とレパトリエーション(=米国本国への投資資金の回帰)が生むドル高は、(地政学リスクの高まりと合わせて)米国国内で事業を展開する企業のほうが有利であるといえるでしょう。

まとめると、「少なくとも目先の(あるいは今後20年でもよい)世界がディスインフレで平和なら大型成長株式が優位であり、今後の世界がインフレと戦争ならば大型成長株式以外が優位」といえるでしょう。

あるいは、少なくとも「米国債や割安株式や小型株式はインフレと戦争への備えを始めつつあり、大型成長株式はそれらに対する備えが十分ではない」といえそうです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す