4日に発表された2023年12月のQUICK月次調査<債券>では、2024年の主要市場の見通しならびに日本債券投資のリスク要因について質問している。

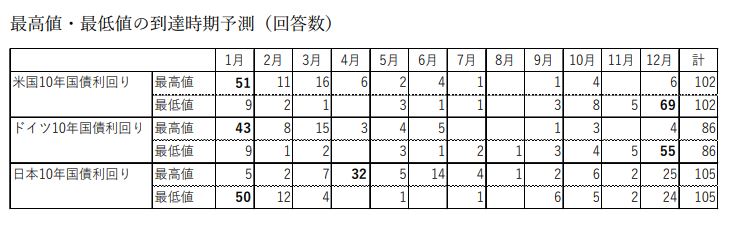

まず政策金利の変更のタイミングについて尋ねた質問に対し、米連邦準備理事会(FRB)および欧州中央銀行(ECB)による利下げ開始時期を2024年6月と答えた人が最も多かった。また2024年中の利下げ幅もともに1.0%程度になるとの見通しが多かったことを反映し、米国10年国債利回り、およびドイツ10年国債利回りの高低予想はいずれも1月が最も高く、12月が最も低くなるとみている回答者が最多であった。

一方で、いよいよ視野に入ってきたとみられる日銀によるマイナス金利解除の実施時期を4月と予想する回答が最も多かったことと、日本10年国債利回りがピークを打つのが4月と予想する向きが最も多いことは無関係ではなさそうである。2024年末の政策金利予測の中央値が0.00%、平均値が0.07%となっていることは、日銀がマイナス金利を解除しても追加利上げを何度もおこなっていける環境にはなく、10年国債利回りは欧米の影響を受けてジリジリと下がっていく、というのが大方の予想と言えよう。

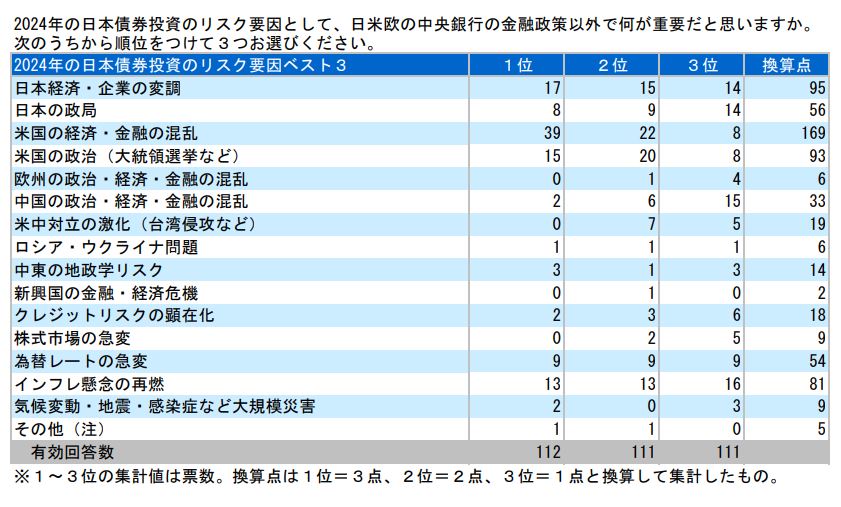

日本債券投資のリスク要因に関する質問では、予想通りと言うべきか、回答者の約35%が「米国の経済・金融の混乱」を一番のリスク要因に挙げており、1位から3位までの換算点(1位を3点、2位を2点、3位を1点として合計した点数)も最大で、全得点の約25%を占めている。ただ、上記のような米国10年国債利回りの推移(1月最高値、12月最低値)予測はFRBが6月に利下げを開始し年末までに1.0%程度引き下げるとの見方が相当程度市場のコンセンサスとして織り込まれていることを表しており、そうならないリスクのきっかけは「インフレ懸念の再燃」にあるのかもしれず、これを選んでいる回答者が多いのも頷ける。

数年前まで世界的に非伝統的な金融政策をとっていたことのツケが、政策当局も含め市場参加者の見通し能力の低下という形で表れていると思われ、2024年は一段とチャレンジングになることを覚悟しておくべきかもしれない。

【アムンディ・ジャパン CIO/運用本部長 兼 債券運用部長 有江慎一郎】

このコメントは筆者の個人的見解であり、アムンディ・ジャパン株式会社を代表したものではありません。

調査は2023年12月26~28日にかけて実施し、債券市場関係者120人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

スコアから探す

スコアから探す