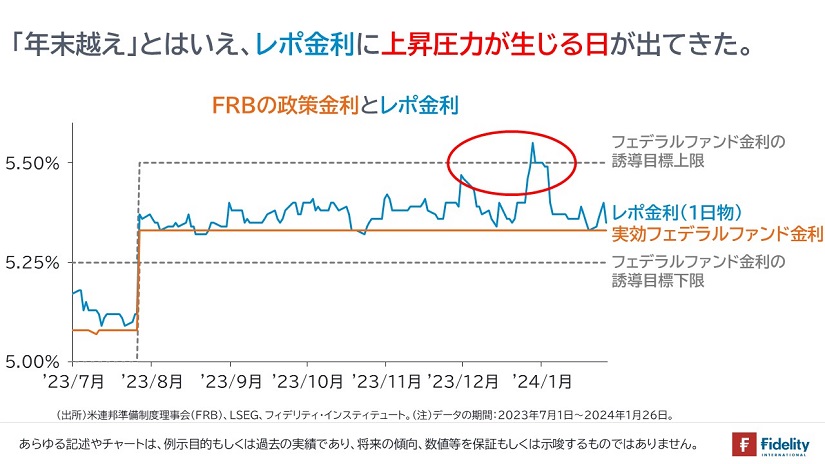

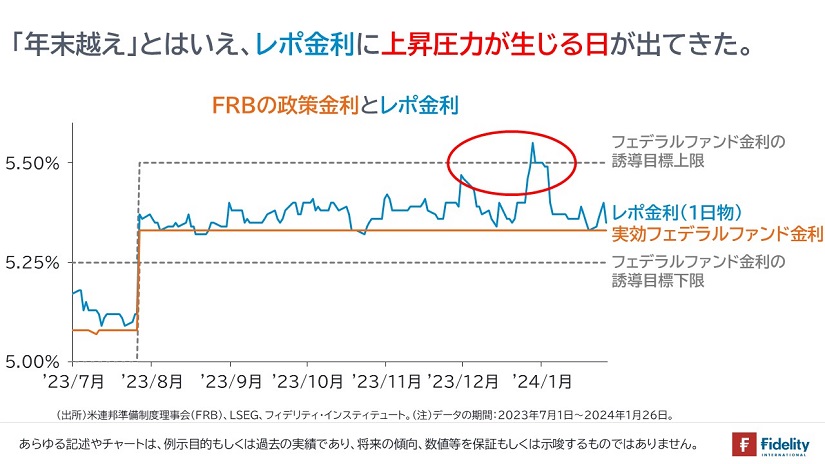

【次の図】に示すとおり、昨年の終盤から、「レポ金利」と呼ばれる短期金利に上昇圧力がかかったことで、米連邦準備制度理事会(FRB)は、量的引き締め(QT)の縮小(テーパリング)や停止・終了を検討しています。

筆者は、QT縮小(QTテーパリング)やQT停止・終了どころか、量的金融緩和(QE)の再開に加え、利下げも近いと考えています。中央銀行による流動性の供給や利下げは、資産価格にプラスに働く可能性があります。

まずは、現在進められている量的引き締め(QT)と、前回2017年からの量的引き締め(QT)との違いについて、ここが面白くて、大事なところなので、以下に説明します。

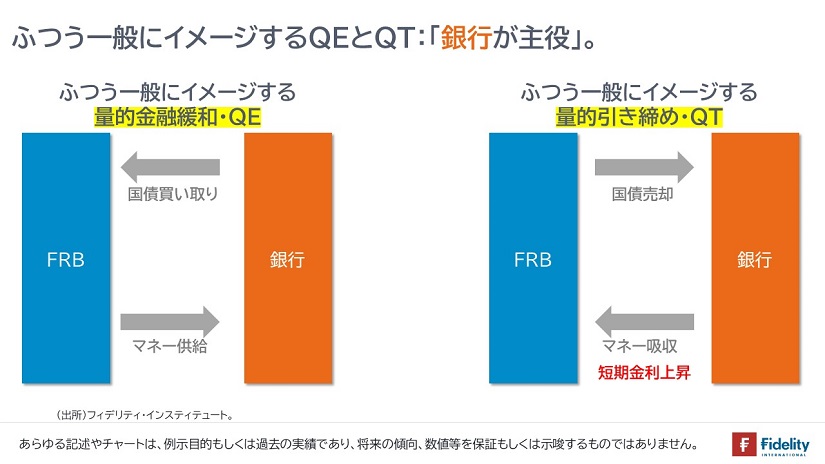

ふつう一般にイメージするQEとQT

まず、量的金融緩和(QE)からおさらいします。

- 【次の図】の【左側】に示すとおり、ふつう一般にイメージする量的金融緩和(QE)では、市中銀行が保有する国債を中央銀行が買い、代わりに市中銀行にマネー(準備預金)を供給します。

- そして、【同じ図】の【右側】に示すとおり、ふつう一般にイメージする量的引き締め(QT)では、QEとは逆に、中央銀行が市中銀行に国債を売り、市中銀行からマネー(準備預金)を吸収します。

- そして、市中銀行が持つマネー(準備預金)が減ることで、言い換えれば、市中銀行が短期金融市場に流すお金が減ることで、短期金利が上昇するという流れです。

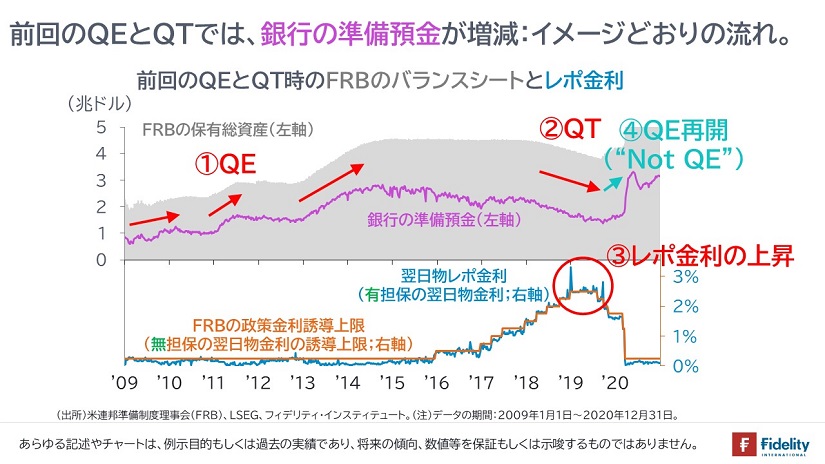

【次の図】に示すとおり、前回の①QE(2008年11月~2014年10月;都合3回、QE1,2,3の通期)、②QT(2017年10月~2019年9月)、そして、③短期金利の上昇(2019年9月)はこうしたかたちで進みました。

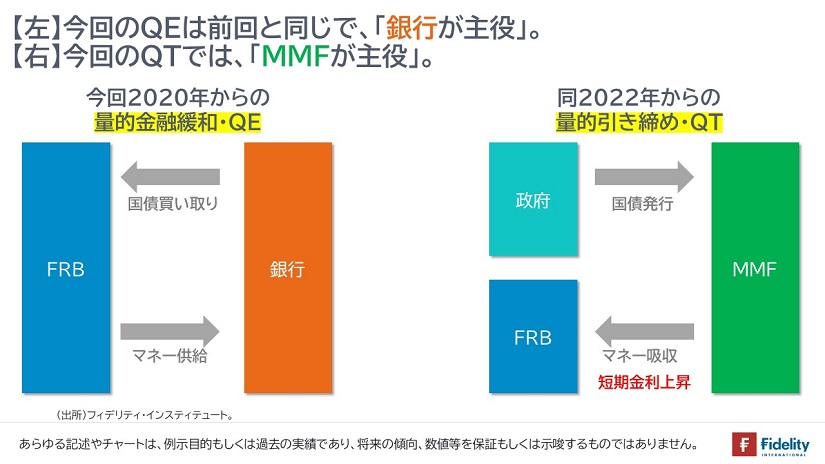

今回のQTは前回のQTとは異なる。

対する今回はどうか。

- 【次の図】の【左側】に示すとおり、量的金融緩和(QE)は同じです。

- しかし、【同じ図】の【右側】に示すとおり、量的引き締め(QT)は、前節のイメージ図や前回の実際とは異なります。今回の量的引き締め(QT)では、銀行ではなく、MMF(=短期の金融商品に投資をするファンド)が、政府が発行する国債を買い、手持ちのマネーであるFRBへの預金(リバース・レポ)を減らすかたちになっています。

- そして、MMFが持つマネー(リバース・レポ)が減ることで、短期金利に上昇圧力が加わるという流れになっています。

【超手短に結論】今回のQTの真相と深層

すなわち、「パンデミックから始まる量的金融緩和でFRBからマネーを供給されたのは銀行でしたが、それを巻き戻す量的引き締めでマネーが吸収されているのはMMFから」なのです。

面白いですよね。

なんでこうなったのかですが、「今回はQTが国債売却ではなく、国債償還だったためではないか」と思われるかもしれません。実際には、そうではありません。

詳しくは後述しますが、端的に背景を述べると、「低金利から大幅かつ急速な利上げが実施されたため」です。それゆえ、

- 銀行からMMFに資金が流出した、

- FRBは(銀行には早晩お金がなくなることがわかっていたので(→実際、銀行危機が起きました)、保有債券=銀行が好む利付債の市中売却をせず)保有債券を償還させた、

- 政府も(銀行には早晩お金がなくなることがわかっていたので、銀行が好む利付債の発行を増やさずに)MMFが好む割引債の発行を増やした、

というのが真相です。これは深層でもあります。

今回のQTと前回のQTをチャートで確認してみる。

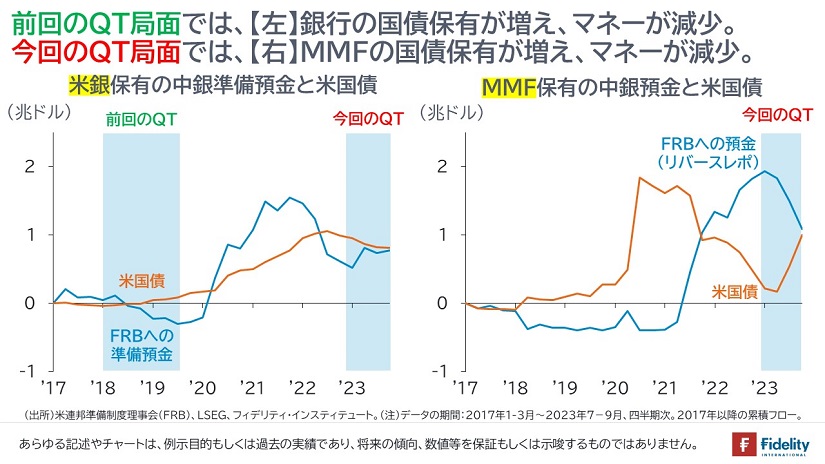

では、今回の量的引き締め(QT)が、本当に【前掲のイメージ図】のとおり「MMFが主役」なのかをデータで確認してみます。

【次の図】の【左側のチャート】が米銀の動きです。

前回の量的引き締め(QT)の局面では、市中銀行の準備預金が減り、米国債保有が増えています。イメージどおりの量的引き締め(QT)です。

そして、【同じ左側のチャート】を見ると、今回の量的引き締め(QT)では、イメージや前回の実際とは真逆で、①市中銀行保有の国債はむしろ減り、②準備預金(マネー)は増えています(あるいは横ばいです)。

「保有債券と商業用不動産貸出という2つの保有資産の含み損」と「低い預金金利」から生じた①銀行危機(=預金の流出;取り付け)があり、これに対処するために、②米連邦準備制度理事会(FRB)が銀行に緊急的な担保融資(BTFP)を行ったためです。

すなわち、銀行からマネーは減っていませんから、ここから短期金利が上昇する流れは考えにくくなります*。

*もちろん、米銀全体としては準備預金(マネー)が減っていなくても、同部門のなかで信用力が低い銀行から、信用力が高い銀行に資金がシフトしていれば、短期金利は上昇します。ただし本稿では、個別行の資金繰りというミクロにではなく、中央銀行、市中銀行、MMFを含む全体のマネーと、巨額の資金調達を行う政府というマクロに焦点を当てています。いずれにせよ、短期金利が上昇してきたということは、資金の枯渇が近いということです。しかも、FRBはBTFPを3月で停止・終了する予定です。

話を戻すと、他方で、【同じ図】の【右側のチャート】で示すMMFの動きを見ると、今回の量的引き締め(QT)の局面では、FRBへの預金(リバース・レポ;市中銀行にとっての準備預金に相当するもの)が減り、米国債の保有が増えています。(「ひび割れ」がどこで生じようとも、マクロ的には)マネーはここから吸収され、それが最近の短期金利の上昇につながっていると考えられます。

銀行に供給されたマネーがMMFから吸収された①:銀行からMMFへ

では、どのようにして「銀行に供給されたマネーがMMFから吸収された」のか。

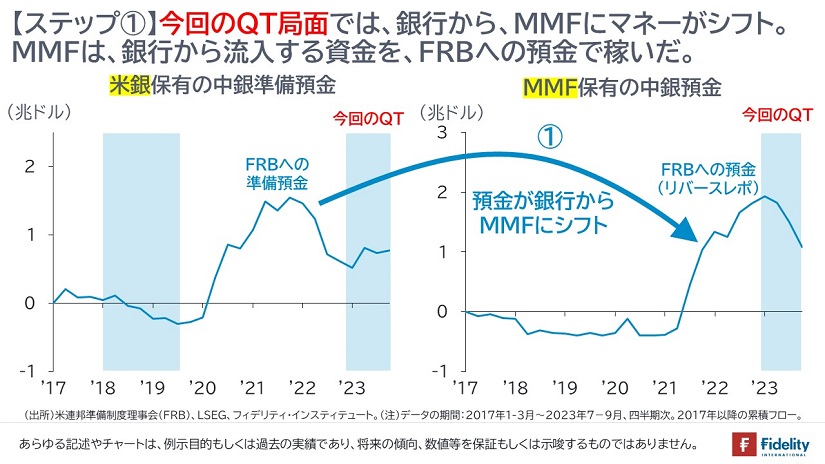

ここまでの話から、なんとなく、①銀行からMMFにマネーがシフトし、②行った先のMMFからマネーが吸収されたことがご想像いただけると思います。そのとおりです。

本稿では、先ほどと【同じ図】を用いて「大づかみ」の説明をします。

まず、「第1段階」において、家計(や企業)は銀行から預金を引き出し、MMFに資金を移しました。

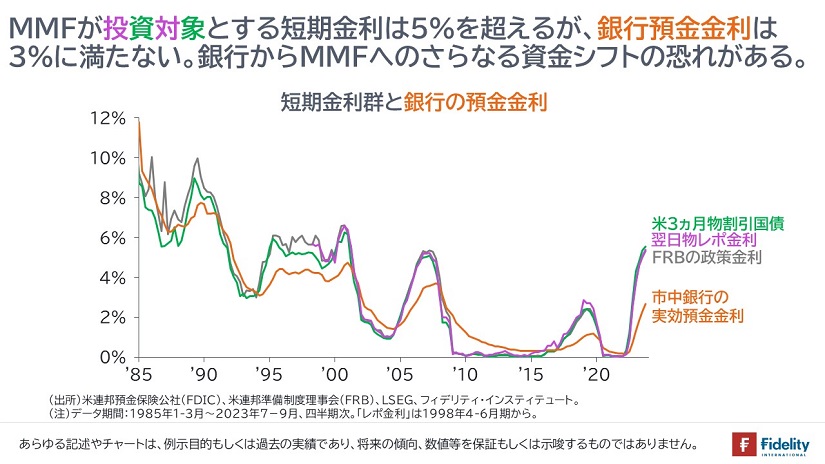

なぜなら、MMFの金利が、銀行の預金金利よりも高くなったためです。

MMFは、短期の金融商品に投資をしますから、利上げ(短期金利の引き上げ)に沿ってMMFの運用利回りは上昇しました。

他方の銀行は、パンデミック直後の量的金融緩和(QE)の金利が低いときに多額の債券を買っていて利回りの「持ち値」が低いままですから、自行の顧客に政策金利並みの高い預金金利を支払うと「逆ザヤ」になってしまいます。

結果として、銀行の預金金利は低いままに留まり、家計(や企業)は銀行預金からMMFに資金をシフトさせました。

MMFは当初、銀行から流れてくる資金をFRBへの預金(リバース・レポ)として預け、金利を稼ぎました。

以上が「第1段階」です。

銀行に供給されたマネーがMMFから吸収された②:リバース・レポから割引国債へ

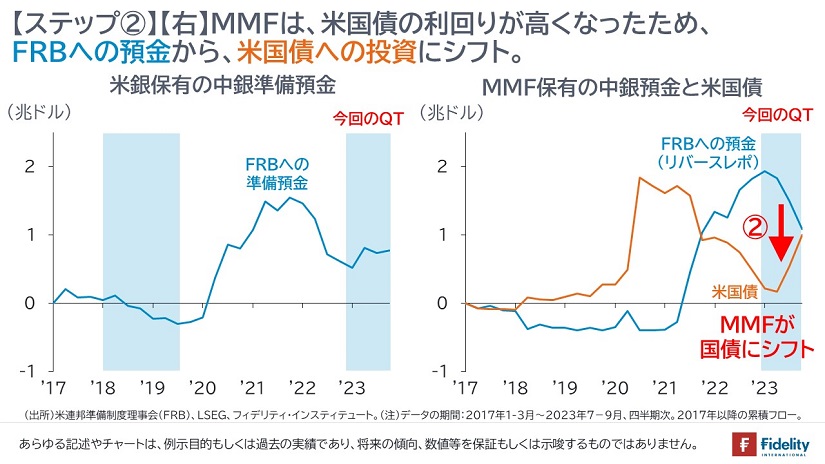

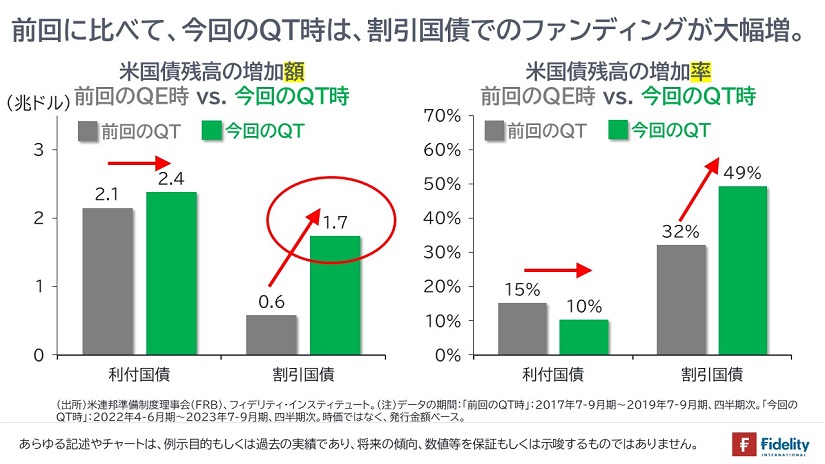

そして、「第2段階」において、家計(や企業)の資金がシフトした先であるMMFは(前述のとおり、当初は銀行から流れてくるお金をFRBへの預金(リバース・レポ)で稼いでいましたが)、米国債**の発行が大幅に増え、米国債の利回りが高くなったために、FRBへの預金を取り崩し(リバース・レポでの運用を減らし)、米国債を買い入れました。

**後段のために付け加えておくと、MMFは短期の金融商品に投資をするファンドですから、MMFが主な買い入れ対象とする米国債は、1年未満の割引国債(『Tビル』)です。他方の銀行は、「短期調達・長期貸付」が本業のひとつですから、主な買い入れ対象は、2年債から30年債までの長期の利付国債です。このように米国債市場は年限で投資家層が分かれています。

ここでFRBの側に立って考えると、MMFの「国債シフト」の裏側で生じる「FRBへの預金(リバース・レポ)の取り崩し」は、FRBにとっては負債の減少であり、発行マネーの吸収(回収)にほかなりません。

そして、FRBの資産サイドでは、量的金融緩和(QE)で買い入れた保有米国債と住宅ローン担保証券(MBS)を償還させています(→FRBはこれを『runoff』と呼んでいます)。

こうして、FRBのバランスシートは資産と負債の両建てで減少する、すなわち「QTの完成」となります。

そしていま、MMFが米国債を買う原資になっていたFRBへの預金(リバース・レポ)の残高がゼロに近づきつつある、すなわちマネーが枯渇しつつあります。

MMFは、割引国債のほか、企業が発行する短期の借入証券であるコマーシャル・ペーパーに投資をしたり、証券会社やヘッジファンドに対してレポ***(短期の担保付き融資)を実行したりします。***レポは、資本市場の中で他に並ぶものがない、最も大事なツールなので次回の詳細版(?)で書くつもりです。

話を戻すと、米国債を買う原資が枯渇しつつあるならば、それは同時に、レポに出す原資もないことを意味するので、レポ金利には上昇圧力が生じます(→最初の【図】に戻ってきました)。

銀行に供給されたマネーがMMFから吸収された③:理由の説明

前述したように、今回の「イメージとは合わない量的引き締め(QT)の流れ」は、大幅かつ急速な利上げが実施されて、銀行が預金金利を引き上げられず、銀行預金からMMFに資金が流出したことがカギを握っています。

おそらく、FRBと財務省は事前に、大幅かつ急速な利上げを実施すると、銀行預金からMMFに資金がシフトすることを知っていたでしょう。

仮に、今回、大幅かつ急速な利上げとともに、FRBが、

- 前回の量的引き締め(QT)と同様に、保有国債(2年債から30年債まで多岐にわたる長期の利付国債)を売却していれば、a.(銀行は預金金利を引き上げられず、MMFに預金が流出して、準備預金が減りますから)、銀行はやがてこれらの長期の利付国債を買い入れることができなくなり、b.他方の、お金を持っているMMFは(常に顧客の引き出しに備えて)短期の割引国債を主な投資対象とする以上、これらの長期の利付国債への需要は期待できず、結果として、長期の利付国債の利回りは大幅に上昇した可能性があります。

- また、たとえ、FRBが、保有国債の「売却」ではなく、「償還」を選んでいたとしても、財務省が発行する借換国債が2年債から30年債までの長期の利付国債であれば、前項1と同じ状況であり、利回りは大幅に上昇した可能性があります。

こうしたことから、

- A:FRBは保有国債の売却ではなく、償還を選び、なおかつ、

- B:財務省は長期債の発行ではなく、MMFが投資可能な割引国債の発行を中心にした、

ということでしょう。

確認すると(ここだけは注意深く読んでいただくと)、B:MMFが好む割引国債を発行するためには、A:FRBは保有国債の償還を選ぶしかなかったわけですから、A(償還の選択)は、B(割引債の増発)に「服従」しています。

今回のQTでは、銀行は、端から(はなから)当てにされていなかった

前節でみたとおり、財務省の米国債発行の状況とFRBの量的引き締め(QT)の方法を知ると、今回のQTにおいては、「銀行はまったくといってよいほど、当てにされていなかった」ことがわかります。

裏を返せば、「MMFが当てにされていた」ことを示すと同時に、「MMFの余資がなくなれば、もはやマネーはどこにもない」ことを意味します。

では、どうすればよいでしょうか。結論は毎度、同じです。

QT停止・QT終了を飛び越え、QE再開へ

簡単にいえば、今の米銀やMMFには、自分たちが証券投資や融資を実行するための資金もなくなりつつあれば、彼ら以外に証券投資や貸付を実行する証券会社やヘッジファンドに貸すお金(レポ市場に供給する資金)もなくなりつつあります。

あるいは、もっと正確に言えば、米国債などの特定の資産の発行・供給が多すぎて、その需要を超えつつあります。

ですから、新たな量的金融緩和(QE)によって、流動性を供給したり、米国債の純供給を減らしたりすることが必要とみられます。

利下げも必要

ただし、流動性の不足と同じくらい重大な問題なのは、銀行からMMFへのマネーのシフトを止めることです。

銀行の重要な機能は「満期の長期変換」です。銀行からさらに資金が流出すると、銀行はMMFが実行できない長期の貸出を減らす必要が生じます。それは「長期資金の貸しはがし」にほかなりません。

いつまでも銀行の預金金利がMMFの金利よりも低く、銀行からMMFに資金が抜け出る状況を続けるわけにはいきません。

しかし、銀行が預金金利を引き上げるには、銀行の保有債券が償還し、高い利回りの債券に置き換わるのを待つ必要があります。

おそらくは、逆にMMFの金利を引き下げることで、預金金利と同じにし、預金からMMFへの資金シフトを止めることが必要でしょう。すなわち、利下げが必要です。「マネーは、金利の低きから高きに流れる」ため、高きを低くするということです。

「巨大な流動性と低金利」でないと、現在の資本市場は持たない

以上を言い換えれば、流動性の「再供給」と金利の「再低下」がなければ、現在のすべての債務(あるいは、米国債市場)は維持できないということです。

早くも元の「低金利の世界」に戻らざるを得ず、やはりインフレのリスクが想起されるでしょう。

そのとき株価は上昇するでしょうが、「株価が上がってうれしい」ということではありません。「インフレによって購買力が減らなくてよかった」という状況です。

前者は「資産運用をやりたい人はやればよい」という好みの問題かもしれません。他方の後者は「お尻に火がついていますが、消しますか」と問われている状況かもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す