【QUICK Money World 片岡 奈美】新社会人として新生活を始める方に、ぜひ知っておいてもらいたい「お金に関する知識」があります。社会人になれば、学生時代に比べれば多額のまとまったお金を毎月得られるようになることでしょう。社会人生活のスタート地点に立った今だからこそ、金融に関する確かな知識や判断力を身に着け、これからの長い社会人生活の時間を味方に堅実に資産を形成してみませんか。

資産形成を始める上でまず知っておくべきは「積立投資や分散投資の効果」です。言葉の意味だけではなく、自身の資産形成においてどのような効果を持つのかを理解して、人生に必要なお金の堅実な備え方を考えていきましょう。

目次

【1】積立投資の効果とは?

【2】積立投資の効果➀時間の分散

【3】積立投資の効果②長期保有

【4】積立投資の具体的な方法

【5】まとめ

積立投資の効果とは?

長い時間をかけて資産を少しずつ積み立てるように投じていく「積立投資」は、堅実な投資手法として知られています。ゴールを遠くに設定することで目先の短期的な値動きに一喜一憂することなく、長い時間をかけて複利効果をも得ながら少額から資産形成を進めることができるからです。

とはいえ、積立のようないわゆるコツコツ投資では、値下がりをした時に一気にまとめ買いをして短期間で大きな利益を得るような投資はできませんし、小分けに何度も買い付けを続けることで手数料などがかさむこともあります。

ですが、一括で投資に回せるほどの大きな資産がない若年層にこそ、積立投資は向いているともいえます。なぜなら、これから続く何十年という社会人生活の「時間」こそが、積立投資にとっては最も効果的な武器だからです。他にも、いつ投資すべきかわからないという方や、忙しくて細々と投資のことを考える時間がないという方にも積立投資は適した手法といえるでしょう。以下では、時間を分散する効果や長く保有することのメリットなどについてもう少し具体的に見ていきましょう。

積立投資の効果➀時間の分散

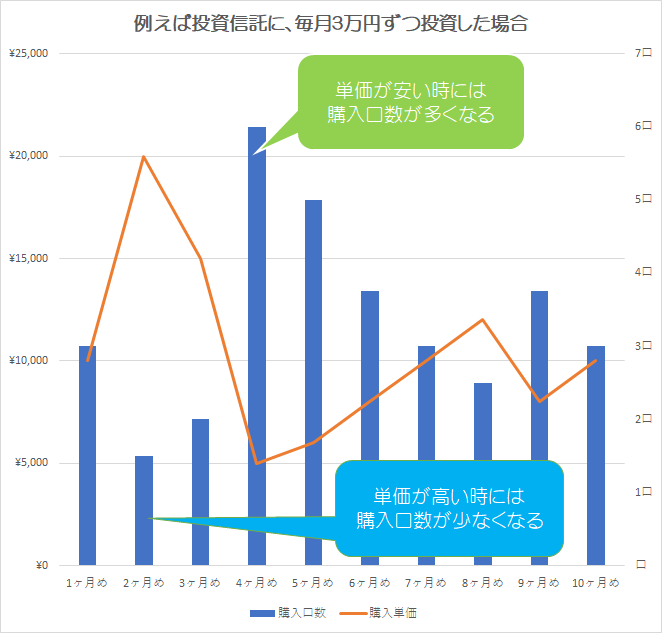

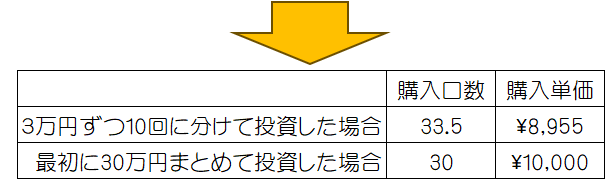

株式や投資信託などの金融商品は、価値が常に変動します。例えば、株式は発行した企業の業績や景況感の良い時に評価額が高まりますし、債券ならば発行する国や企業の信用力が高いほど利回りが下がる(価格は上がる)といった具合に、その時々の金融商品を取り巻く環境次第で価値は変動します。投資する方なら誰でも、できるだけ安い時に買い、保有している内に価値が上がってほしい――と願うものですが、そのタイミングを見計らうのはプロと呼ばれる機関投資家でも難しいとされます。

そこで、資産を形成するための投資手法として効果的とされるのが「時間の分散」であり、その代表的なものが「ドルコスト平均法」という、決まったタイミングで定期的に一定額ずつを購入していく方法です。

時間を分散して金融商品を購入するメリットは、中長期的に購入価格のブレを押さえることができるというところにあります。積立投資をする期間が長ければ長いほど、高値づかみで後々値下がりを心配するといった相場の波の影響は抑えることが出来るでしょう。

ちなみに「分散投資」は、さまざまな投資の基本になるものですから、ぜひ理解しておきましょう。ここでご紹介した「時間」以外にも、資産の性質の違いに着目した「投資資産の分散」や、通貨や地政学リスクなどに焦点をあてる「投資地域の分散」などは、投資におけるリスク抑制につながる大切な考え方です。

積立投資の効果②長期保有

価格の変動する金融商品にコツコツと積立投資をしていくと、結果的に長い時間をかけ金融資産を持ち続けることになります。いわゆる「長期保有」と呼ばれるものですが、これも短期的な評価額のばらつきをならし、リターンを安定させる傾向があります。

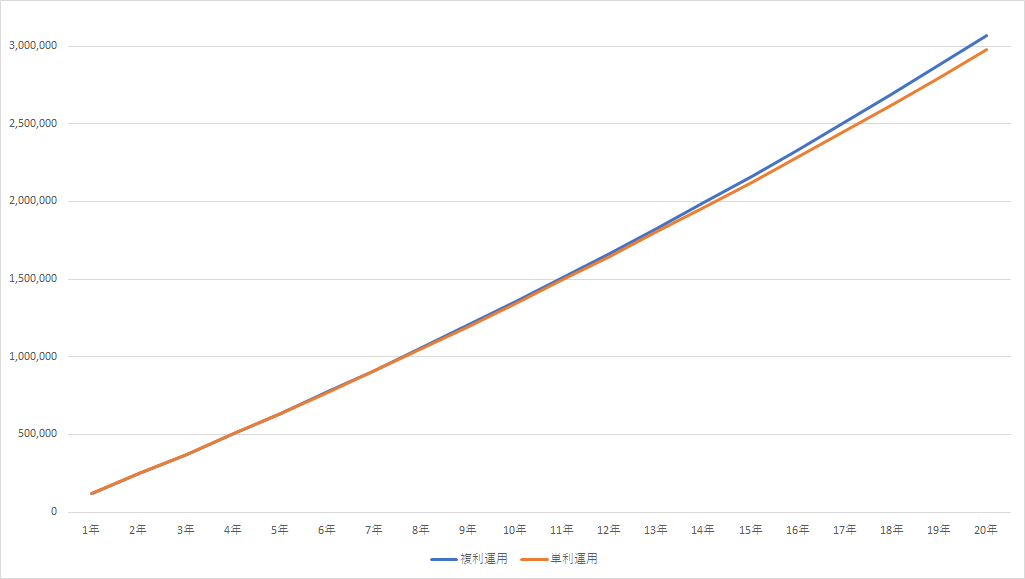

また、複利効果により運用益をより膨らませる期待ができるのも長期保有ならではのメリットです。複利効果とは、運用によって得られた利益を再度投資に回していくことで、利益をより膨らませていくというもの。投じた金額が小さくても、利益が利益を生むような運用ができれば、より大きな収益を期待することもできます。ちなみに、複利の対になるのは単利で、投じたものに対してのみ利益が付く状態です。例えば、月々1万円を投じて年利3%で運用した場合の、複利と単利の関係を見てみましょう。20年も経てば、両者には差が付くことがわかると思います。

【毎月の積立額:1万円 積立期間:20年 利率:3% 税率:20.3%】

(知るぽると「積立合計額シミュレーション」より作成)

(知るぽると「積立合計額シミュレーション」より作成)

ちなみにこの複利効果を活用できた場合、どの程度の運用期間で投資した元本を倍にできるかを簡単にみられる「72の法則」というものも覚えておくと便利でしょう。例えば、元本100万円を年利3%で運用できれば“72÷3=24”と、24年ほどで200万円にすることができます。一方で、例えば大手行の普通預金程度の年0.001%で運用した場合には倍の200万円に資産を膨らませるのに“72÷0.001=72000”と7万2000年ほどの期間がかかるという計算になります。昨今の超低金利環境下では資産形成の手段として投資に関心が高まっているのも、ご納得いただけるのではないでしょうか。

| <関連記事> |

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

積立投資の具体的な方法

少額でも投資にチャレンジしやすく、この先長い時間をかけて資産形成をできる若年層にこそぴったりの「積立投資」ですが、昨今はNISA制度が一新されたこともあり改めて脚光を浴びている側面もありますよね。ここでは、どのような制度が活用できるのか具体的に見ていきましょう。

まず、積立投資に限らず、資産運用を始める時にはぜひ税制上でメリットのある仕組みを知り、活用してみましょう。少額投資非課税制度(NISA)は毎年一定金額の範囲内で、対象となる株式や投資信託などの金融商品の運用で得た利益に対する税金を免除するというもの。運用しているお金は必要になれば資産売却でいつでも換金することができます。2024年1月からは制度が一新され、「つみたて投資枠」として長期の積立・分散投資に適すると金融庁が認める投資信託は、年間120万円まで投資できることになりました。なお、新NISAのもう一つの非課税投資枠である「成長投資枠」は投資上限が年間240万円で、投資できる金融商品では個別株式やREITなども対象となります。

もうひとつ税制上のメリットが得られる仕組みとして、個人型確定拠出年金(iDeco、イデコ)もあります。こちらは、掛け金の拠出時と運用時、受け取り時にそれぞれ税負担の軽減を受けることが出来ます。ただ、年金ですから原則60才まで引き出せません。NISAとイデコは併用できますから、運用していく資産の使い時などを考え、うまく活用してみましょう。

| <関連記事> |

積立投資では、月々数万円など比較的少額の資金で金融商品をコツコツと買い付けていくことになります。NISAのつみたて投資枠を使えるのは金融庁が指定する投資信託のみですが、それ以外にも数多くの投資信託がありますし、毎月一定の金額で株式を買い付ける「株式累積投資(るいとう)」という制度もあります。ほかにも「純金積立」などもコツコツと買い付けていくひとつの手法です。ただ、いずれの金融商品に投資する場合にも、元本が保証されているわけではないということは意識して臨みましょう。

なお、投資にあてる資金は銀行口座から自動的に引落しするのが一般的ですが、主要ネット証券などいくつかの金融機関ではクレジットカードを使って投資信託を購入することができます。「クレカ積立」ともいわれるこの仕組みをうまく活用すれば、積立投資をしつついわゆる「ポイ活」もできるというわけです。例えば毎月5万円の積み立てをした場合、決済額の1%分のポイントが還元されるカードなら、ポイントだけでも1年間で6000ポイントが貯まることになります。数は多くはありませんが、複数の金融機関で取り入れていますから、興味のある方は証券口座を開く際に取り扱いがあるかどうか確認してみてもよいかもしれませんね。

まとめ

いかがだったでしょうか。資産形成の大きな支えとなる投資は、何もお金持ちのためのものではありません。少額から始められる積立投資なら、手元にまとまった資金がなくとも始めることが出来ます。社会人のスタートを切った今こそ、投資に充てられる時間を最も長く持っている時期ですから、税制優遇のある制度も活用しつつ、積立投資でリスクを抑えつつコツコツと資産を育ててみてはいかがでしょうか。クレカ決済によるポイ活なども、運用益とは別の楽しみも見出せてよいかもしれません。

「QUICK Money World」をマーケット予想から企業分析まで最大限に活用したい方は、有料会員になってみてはいかがでしょうか。企業の開示情報やプレスリリースをメールで通知します。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料で受けられる会員特典とは

")

")

")

")

スコアから探す

スコアから探す