金融市場はこの先、曲折を経ながらも、徐々に落ち着きを取り戻していくでしょう。

今回は、資産運用についていろいろなチャートを用意しました。気になるところだけでもご確認ください。よろしくお願い申し上げます。

今日や明日の値動きには何の意味もない。もっと先だけをずっと見据える。

米国の景気後退入り懸念から、世界の株式市場では大幅な下落が続いています。

他方、債券市場では利回りは大きく低下したものの、たとえば利下げの織り込みについて言えば、年内に1%強(0.25%換算で4-5回程度)、来年に1.25%程度(同5回程度)と、「ソフト・ランディング」の織り込みと言えます(≒「深刻な景気後退ではない」、あるいは「深刻な景気後退と決め打ちはできない」との見方です)。

(複数の調査がある)米労働省の雇用統計は「悪化」というよりも、「鈍化」の範囲ですから、「ソフト・ランディングの織り込み」は自然と言えるでしょう。「決め打ち」も、「決め打ちに基づく恐れ」も良い行動にはつながりません。

いまは、「資産運用を続けることを運命と覚悟する」かのように感じて(⇒もちろん、実際にはみなさん次第です)、「時間と資産の十分な分散を行う」ことです。そうすれば、「短期的な痛み」は小さくなり、「長期的なリターン」の獲得に向けて、資産運用の継続を容易にします。

今日や明日の値動きは意味のないものです。資産運用の予定期間、資産運用の目的を思い出してください。5年先の米国経済、10年先の世界経済、20年先、30年先のイノベーションを見据えてください。

継続投資の重要性:継続投資で成果は異なる

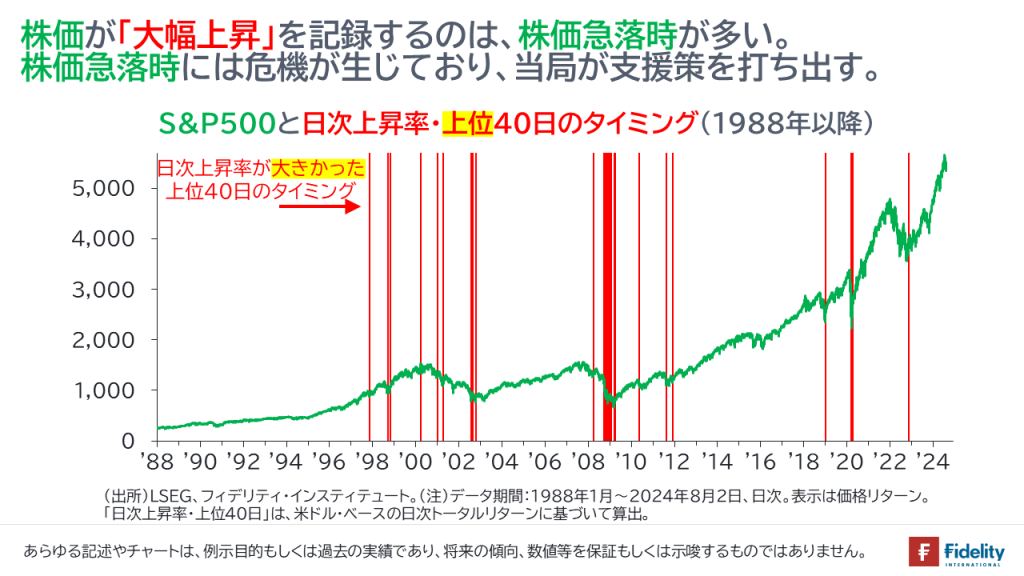

【次の図】をご覧ください。

【緑のライン】は、S&P 500です。【赤の縦線】は、あるタイミングを示しています。【赤の縦線】はおおむね、【緑のライン】のS&P 500が大幅に下落するタイミングと同じです。

実は、【赤の縦線】は、「S&P 500の日次上昇率トップ40のタイミング」です。確認すると、「下落率」ではありません。

すなわち、「株価の大幅上昇」は、株式市場が急落しているタイミングで発生しがちです。

なぜでしょうか。たとえば、

- 急落の局面はパニックが生じていて、相場の下落が過剰であり、自立的な反発(買い戻し)がある、

- 急落の局面は金融緩和や財政出動などの政策対応が打たれ、これが相場の転換につながる、

といったことが挙げられるでしょう。

急落の局面で売却すると、大幅な反発・戻りを取ることができない可能性があり、その後に投資を再開してもリターンが大きく減ることになります。そうなるよりも、資産運用は継続する方が、成果が高いことはいうまでもありません。このことを【次の図】で確認します。

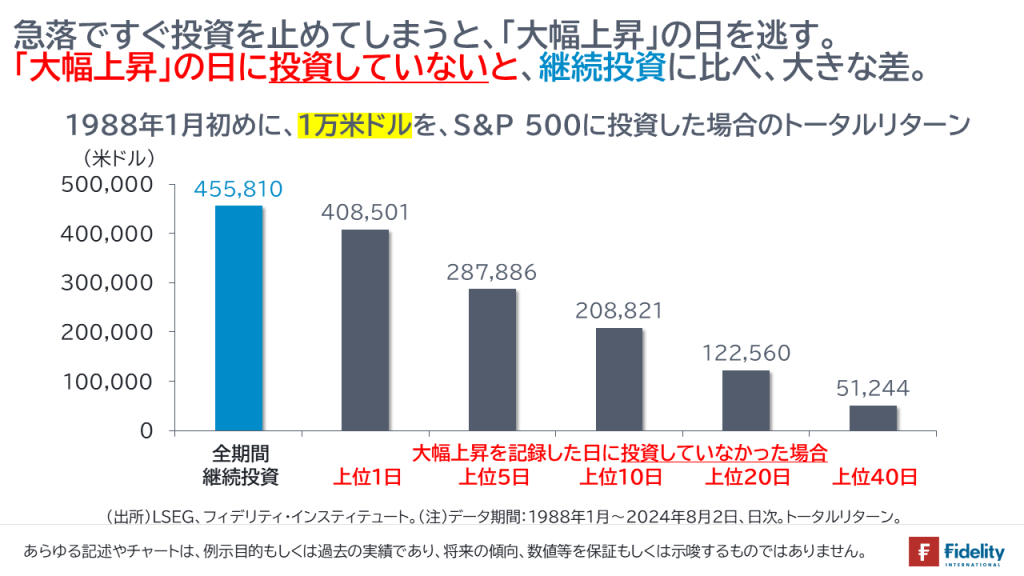

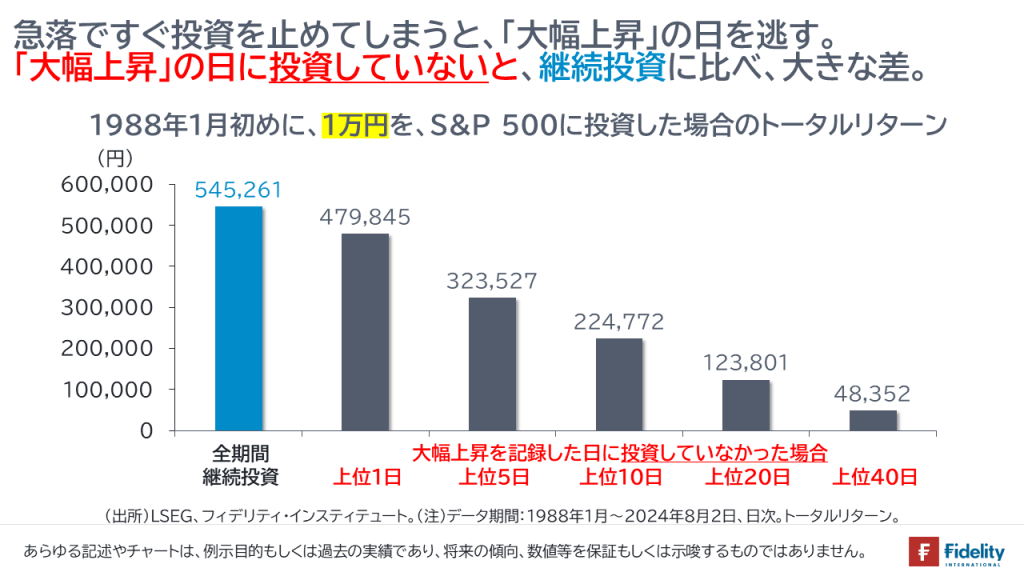

【次の2つの図】は、【青色の棒】「S&P 500への継続投資の成果」(1988年1月以降)と、【灰色の棒】「S&P 500が大幅上昇を記録した日に投資していなかった場合の成果」(同)を比べたものです。

1988年から直近までに約9,500営業日ありますが、このうち、たった1日、たった5日、たった10日・・・、投資をしていなかっただけで、資産運用の成果は大きく異なります。

タイミングを取らず、継続投資を続けることが望ましいとわかります。

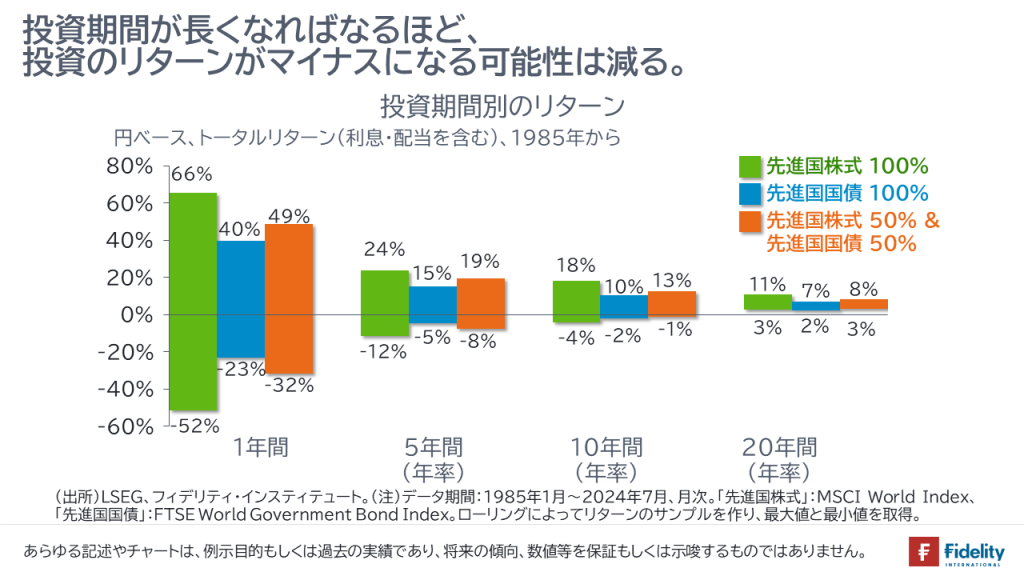

長期投資の重要性:資産運用は値動きを取るものではなく、経済・企業活動の成果を取るもの

【次の図】は、投資期間に沿った「最大上昇率と最大下落率」(年率、円ベース、1985年1月以降)を測ったものです。

【一番左】「投資期間が1年」の場合、大きく上昇する場合もあれば、大きく下落する場合もあります。非常に良い「12ヵ月間」に当たれば大きなリターンを得られますが、非常に悪い「12ヵ月間」に当たれば大きな損失となります(→前節の観察にならえば、両者は近いタイミングで生じている可能性があるでしょう)。

同様に、【真ん中2つ】「投資期間が5年間」や「10年間」の場合、非常に悪いタイミングに当たれば、投資成果がマイナスになる場合もあります。

他方で、【一番右】「投資期間を20年間」まで伸ばせば、マイナスになることはありませんでした(→将来を保証・示唆するものではありません)。

このデータは、「資産運用は短期間で行うものではない」ことを示しているでしょう。逆に、たとえば、12ヵ月間しか投資をしないなら、それは投機と似た性格を持ちます。

また、資産運用は、経済成長やこれに伴う企業活動の成果を得るものです。このデータはそうした成果は、長期間によってはじめて安定的に得られることを示唆しているでしょう。

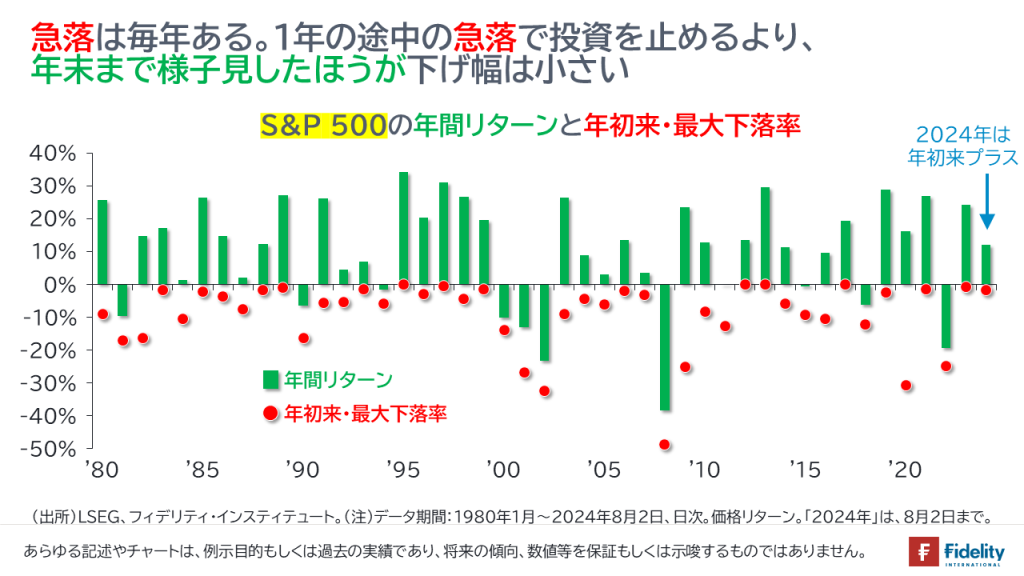

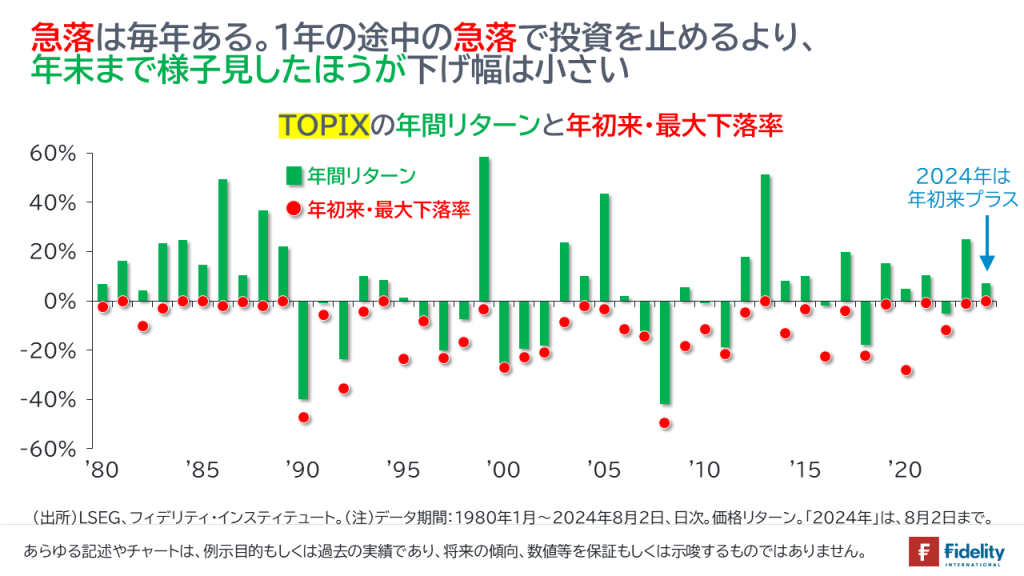

継続・長期投資の重要性:下落したら売るべきか?

【次の図】は、S&P 500とTOPIXの「年間リターン」【緑の棒】と、「年初来の最大下落率」【赤の点】、を比較したものです。わかることは、

- 【赤の点】毎年、それなりに、年初来で見て下落します。

- 【赤の点】1年のうちで大きく下がった時に売却することに比べると、【緑の棒】年末まで持ち切った方が下落率が少ない場合がほとんどです(⇒年末値が年初来安値になるケースはまれ)。もちろん、年間で上昇する場合が多くあります。

株式市場は大きな下落を経験したとはいえ、まだ年初来で見ると上昇しています。そして、「ソフト・ランディング」(≒「深刻な景気後退ではない」)の可能性も十分に考えられます。仮に、下落に転じる場合にも、資産運用は継続することが望まれます。

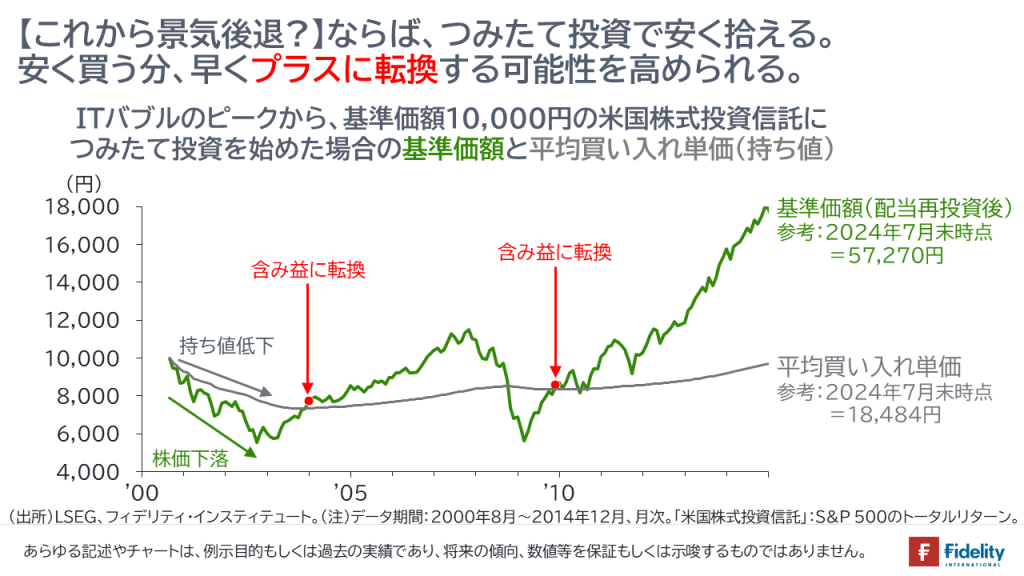

積み立て投資の効果:これから下落なら積み立て投資

【次の図】は、2000年のITバブルのピークから、基準価額10,000円の米国株式投資信託(S&P 500に連動)につみたて投資を始めた場合の、投信の基準価額【緑】と平均買い入れ単価(=持ち値)【灰色】の推移を見たものです。言い換えれば、「最悪のタイミング」から積み立て投資を始めた人の状況を追いかけています。実は最悪ではなく、良いタイミングです。

この投資家は、2000年8月のITバブルのピークから積み立て投資を始めていますから、買い始めた途端に【緑】の基準価額はどんどん下がっていきます。ITバブルの崩壊です。ただし、それとともに【灰色】の買い入れ単価(=持ち値)も下がっていきます。

その後、【緑】の基準価額が10,000円に戻るのは、2006年の10月です。ただし、投資家が含み益に転じるのは、それよりも3年程度早い2003年12月です。当然ながら、この投資家は、2000年8月から毎月積み立てをして、持ち値が下がっているためです。「株価の下落局面で積み立て投資を開始すれば、株価の完全回復を待たずとも、含み益が出ます」。同じことは、2008年のリーマン・ショックでも確認できます。『100年に1度のショック』でも大丈夫でした。

もしも、みなさんが、「株価は「長期右肩上がり」だと思うが、しばらく株価は下がる」と考える場合には、積み立て投資は「痛みを少なく、そして、大きな成果を得られる」可能性があります。

合わせて、【右】の【緑】と【灰色】の「系列名称」のところに直近の基準価額と買い入れ単価を載せておきました。

24年間ほど積み立て投資をし、直近の基準価額が57,000円を超えても、買い入れ単価は18,000円台と持ち値はかなり低い状態です。

まとめると、「これから下がるなら、積み立て投資。全戻しせずとも、プラスに転じる」です。

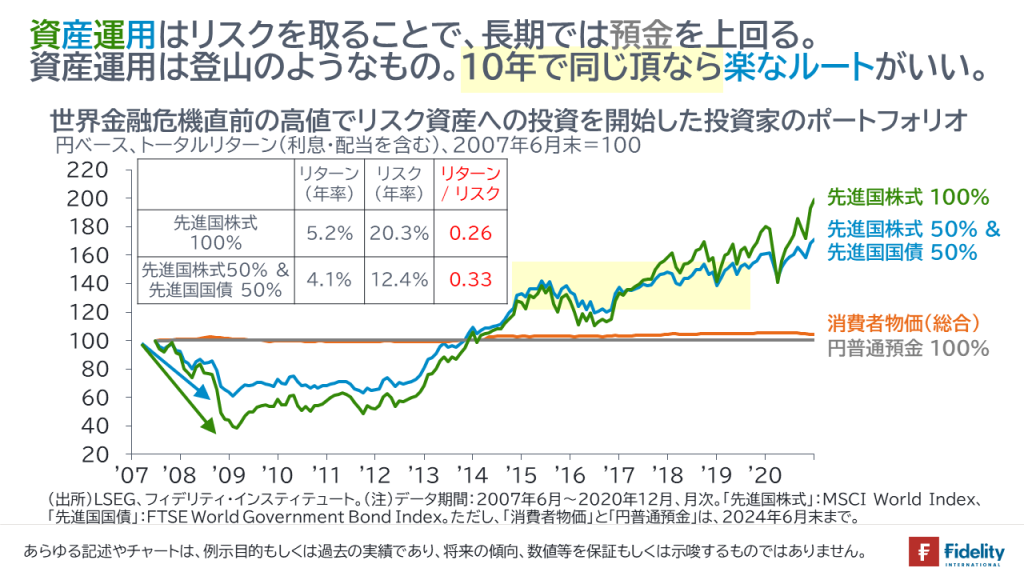

分散投資の効果:やさしい登山ルートで行こう。

【次の図】は、(リーマン・ショックに代表される)世界金融危機直前の高値でリスク資産への投資を開始した投資家のポートフォリオの動き(円ベース)を追ったものです。言い換えれば、最悪のタイミングで資産運用を始めた人のポートフォリオを見ています。

この投資家は、資産運用の開始直後に世界金融危機に遭遇しますから、ポートフォリオの価値はどんどん下がっていきます。

「先進国株式100%」の場合、最も価値が低下したタイミングは2009年2月で、ポートフォリオの価値は開始当初を100とすると、「38.8」です。

他方で、「先進国株式と先進国国債に50%ずつ分散投資」をする場合、最も価値が低下したタイミングは2009年1月で、ポートフォリオの価値は開始当初を100とすると、「60.9」です(→分散投資をしていても大きく下落したおもな背景は、①円高と、②株式と国債の値動きの大きさが異なるためです。下落を和らげることを主眼におくと、国債の保有割合を大きくすることが望まれます)。

では、世界金融危機から10年経った2018年頃を見ると、投資の成果はどうでしょうか。「先進国株式100%」でも、「先進国株式と先進国国債に50%ずつ分散投資」をする場合でも、投資の成果はほとんど変わりませんでした(→将来を保証・示唆するものではありません)。

(「いまは世界金融危機の前ではない」と考えられますが)もしも、これから調整を迎え、10年経っても投資の成果が同じならば、どちらを選ぶでしょうか。

おそらくは、「株式100%」ではなく、それよりも下落率が小さい(ただし、それなりに株式を含んでいる)「分散ポートフォリオ」が選択されるでしょう。

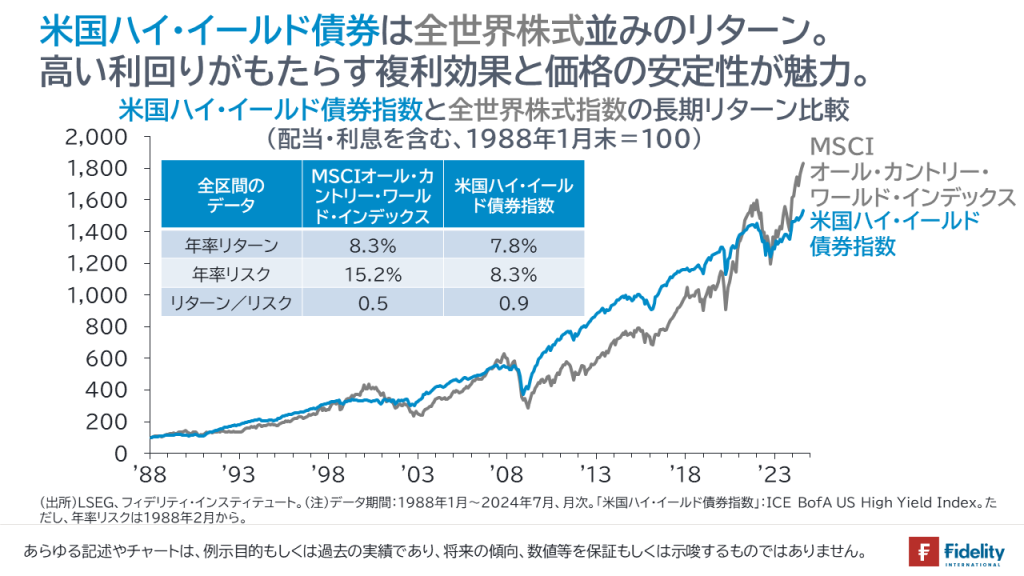

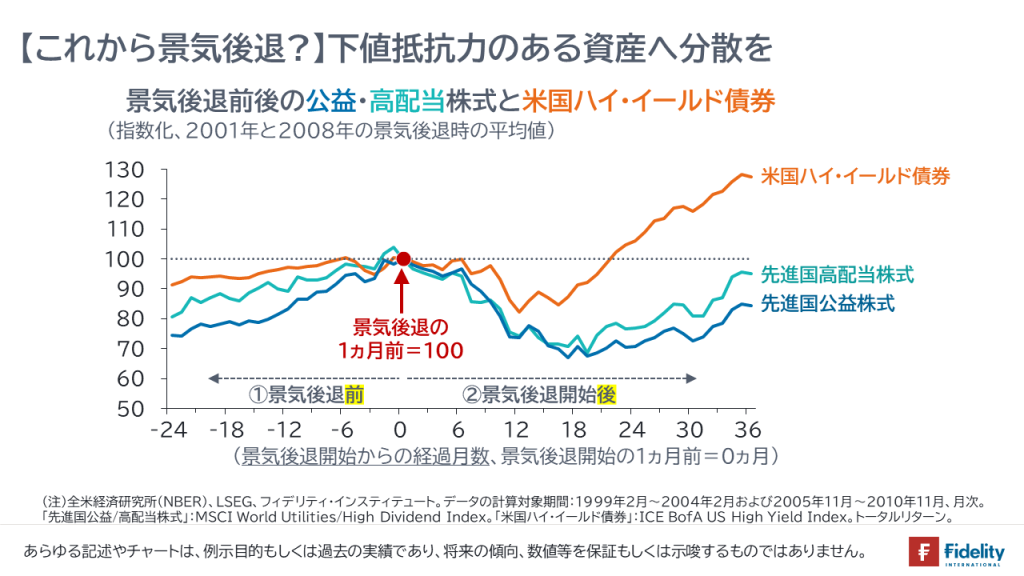

景気拡大/景気後退、先が見えないならどこに分散?

この先が景気拡大継続か、景気後退か読めない状況においては、株式と債券の両方の性格を合わせ持つ、米国ハイ・イールド債券に分散投資をすることが一案と筆者は考えています。

- 【次の上の図】が示すとおり、米国ハイ・イールド債券は(デフォルトを考慮した上で)、全世界株式指数よりも「リターン/リスク」の効率が高い資産です。景気拡大時は高い利回りやキャピタル・ゲインが得られ、景気低迷時には債券として、ある程度の下値抵抗力を発揮します。

- また、【次の下の図】が示すとおり、ITバブル崩壊や世界金融危機時には、「ディフェンシブ」とされる高配当株式などよりも「下落が小さい分、早く回復」しています。

ピーター・リンチの言葉

最後に、米国フィデリティの伝説的なファンド・マネージャーであるピーター・リンチ氏の言葉を引用します。

- 会社に投資するのであって株価に投資するのではない。

- 短期の株価の変動を無視しよう。

- 経済を予測しようとしても無駄なことだ。

- 株式市場の短期の方向性の予測はむなしい。

- 株の長期投資収益はかなりの程度まで予測できる。

- 来月、来年、3年後のいつか、相場は急落する。

- 暴落は、目をつけた会社の株を買う絶好の機会である。調整は素晴らしい会社の株をバーゲン価格まで下げてくれる。

- 1年あるいは2年先の相場の方向を予測することなど、不可能である。

- 人より抜きに出るためには「いつも」正しくなければならないという必要はないし、「ほとんどの場合」正しいという必要さえない。

- 株価は、しばしばファンダメンタルズとは逆の方向に動くが、長期では株価の方向と収益の持続性は同じ流れである。

- 買った株が上がったというだけで、あなたが正しいということにはならない。

- 買った株が下がったというだけで、あなたが間違っているということにもならない。

- 株価が少し高くなり過ぎたからという理由で成長性の抜きに出た会社の株を売ることは、お金を失うものである。

- 企業は理由がなくて成長するものではないし、高成長会社だからといって永遠にその位置にあるわけでもない。

- たとえ上がった株を持たなかったからといって、何も失ったことにはならない。

- 株は、あなたがそれを持っていることは知らない。

- ファンダメンタルズに基づいてポートフォリオを注意深く刈り取ったり循環させたりすることが、投資結果の改善につながる。

- 市場平均以上の成果をあげられないと思うなら、投資信託を買って、余分な精力やお金は使わないことである。

- 心配事はいつでもあるものだ。

- 新しいアイデアには常に目を開いておくべきだ。

- 私も10倍株(テンバガー)を結構たくさん逃しているが、そうかといって市場平均を上回る成果をあげられないということはないのである。

(以上、ピーター・リンチ/ジョン・ロスチャイルド著、三原淳雄/土屋安衛訳 『ピーター・リンチの株で勝つ』より)

- しばしば数ヵ月間、時には数年間の株価の動きと企業業績の動きには相関関係が見られない時がある。しかし、長期にわたっては、企業の成功と株価の上昇には密接な関係がある。両者の不均衡に着目することが、株で利益を上げる秘訣である。成功している企業(の株)を辛抱強く持ち続けることが、必ず良い結果に結びつく。

- 株価の下落は、1月のコロラドに吹雪が吹き荒れるのと同じくらい頻繁に起こることである。株価の下落は、慌てふためいて逃げ出した投資家が残していった割安株を拾う絶好の機会である。

- 株式投資で利益を上げるのに必要な知識や能力は、誰もが持ち合わせている。ただ誰もが肝が据わっているわけではない。慌てふためいて何もかも売却してしまうような性格であるなら、株や株式投資信託は避けた方が良い。

- 心配の種はどこにでもある。週末の後ろ向きの考えや、ニュースキャスターの恐ろしい予言には耳を貸してはいけない。企業のファンダメンタルズが悪化しているのなら株を売っても良いが、この世の終わりがくるという予言は株を売る理由にはならない。

- 正確に、金利、経済、株式市場を予測できる者はいない。そのような予測は忘れ去って、投資した企業に何が起こっているかに注意を払うべきである。

- 調査なしで投資することは、手札を見ないでポーカーをするのと同じである。

- 優良企業に投資をしているのなら、時間はあなたの味方になる。我慢できるからである。たとえ最初の5年間のウォルマートに投資できなくとも、次の5年間所有していれば満足のいく結果が得られた。

(以上、ピーター・リンチ著、坂巻英雄監訳 『ピーター・リンチの株式投資の法則~全米No.1ファンドマネージャーの投資哲学』より)

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す