前回のエントリーでは、前回と今回の量的引き締め(QT)の違いに触れつつ、おもに銀行預金とMMFの金利差によって銀行から資金が流出している点に焦点を当てました。

今回は、レポ市場の概要をながめつつ、米国債と民間レポの金利差によって民間レポ金利に資金が流れにくくなっている点に焦点を当てます。

2つの翌日物金利とニューヨーク連銀のオペレーション

すべての金融・実物資産価格の基礎は市場金利であり、すべての市場金利の基礎は短期金利です。短期金利のうち、最も重要なのは、最も期間が短く、したがって「おおもと」である翌日物金利です。

米国には2種類の翌日物金利があります。

ひとつは、無担保の翌日物金利(unsecured overnight funding rate)で、『フェデラルファンド金利』と呼ばれます。資金の運用主体は無担保で資金を貸し付け、逆に、資金の調達主体は無担保で資金を借り入れます。

もうひとつは、有担保の翌日物金利で、翌日物レポ金利(secured overnight funding rate;SOFR)と呼ばれます。資金の運用主体は(資金を貸し付ける相手から)米国債などを担保として預かるかわりに資金を貸し付け、逆に、資金の調達主体は米国債などを担保として差し入れて資金を借り入れます。

米連邦準備制度理事会(FRB)の金融政策における日々のオペレーションは、前者の『実効フェデラルファンド金利』を誘導レンジに収めることです。この実効フェデラルファンド金利は、1日のうちに約定されるフェデラルファンズ取引(無担保・翌日物資金貸借取引)の、取引高加重平均金利を指します。現在の誘導レンジは5.25%~5.5%です。

1日に約定されるフェデラルファンズ取引のうち、約定金利がこのレンジを外れる取引があっても(とりあえずは)構いませんが、取引高で加重平均した金利(=実効フェデラルファンド金利)は誘導レンジに収める必要があります。これがFRBの金融政策の日々の目標であり、FRBからオペレーションを任されているニューヨーク連銀の日々の任務です。

フェデラルファンド金利は、銀行による準備預金の積み立て需要や、家計や企業による現金への引き出し/現金から預金への預け入れ、取引先への懸念やその払拭などから変動します。フェデラルファンド金利に上昇圧力が生じるときにはニューヨーク連銀がレポで(銀行から担保を取って)資金を供給し、反対に低下圧力が生じるときには(リバース)レポで資金を吸収します。

2つの翌日物金利、直近の動きは

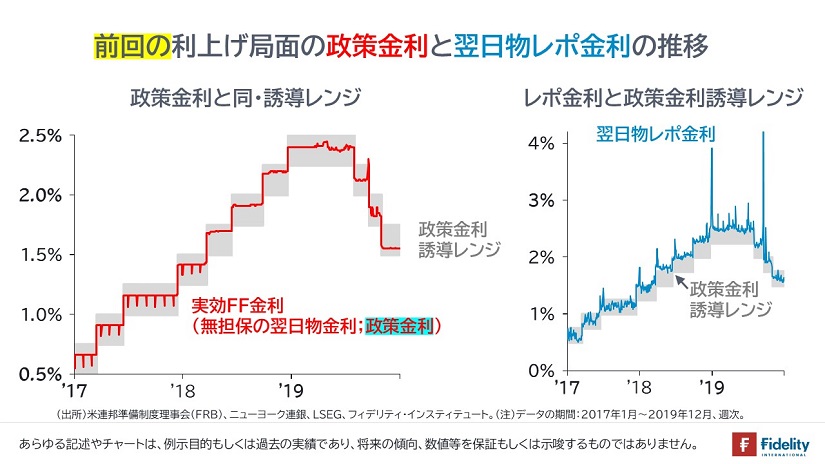

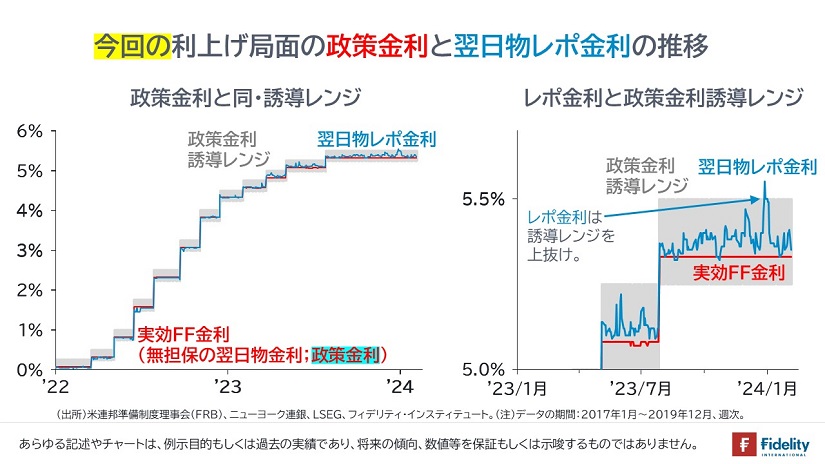

では、【次の図】で、2つの翌日物金利の直近の動きを見てみましょう。

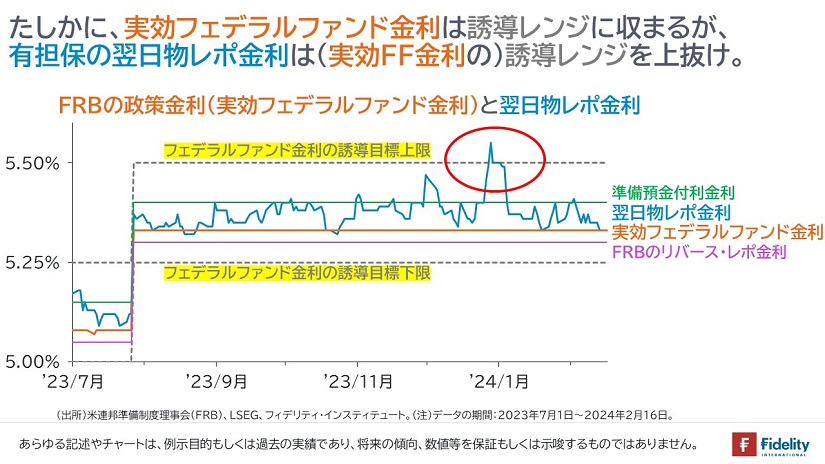

実効フェデラルファンド金利は、その誘導レンジに安定して収まっています。他方で、レポ金利には昨年11月以降しだいに上昇圧力が生じ、(①家計の現金引き出しニーズや、②金融持ち株会社によるバランスシートの「お化粧」で資金需給がひっ迫する)昨年末には、誘導レンジを「上抜け」しています。

先述のとおり、FRBの金融政策目標やニューヨーク連銀のオペレーションは、実効フェデラルファンド金利を誘導レンジに収めることですから、レポ金利がこのレンジを外れても「任務未達」ではありません。

しかし、有担保のために(無担保であるフェデラルファンズ取引よりも)安全であるレポ取引の金利のほうが誘導レンジを「上抜け」する状況は、少なくともレポ市場には資金が供給されにくくなっている(あるいは、担保を取ってでも貸し付けたくない取引先がいる)ことの現れで、FRBにとっても看過できない状況です(→ローガン・ダラス連銀総裁などが指摘するところです)。それゆえ、FRBは量的引き締め(QT)の見直しを始めています。

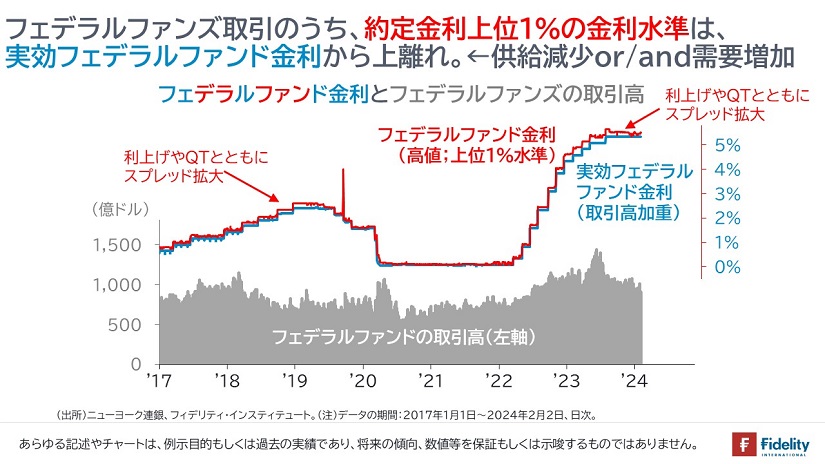

合わせて、【前掲図】のとおり、取引高加重平均ベースの実効フェデラルファンド金利は安定しているものの、各日のフェデラルファンズ取引のうち約定金利が高かった上位1%の約定金利をとると、【次の図】に示すとおり、利上げに沿って、実効フェデラルファンド金利から「上離れ」しています(→合わせて、2020年3月頃のパンデミック発生直後や、昨年3月の銀行危機のときには取引高が増加したことが確認できます)。

有担保の翌日物レポ市場に資金が供給されにくくなっているとすれば、無担保のフェデラルファンズ市場にも資金は供給されにくくなっていると考えることが自然です。

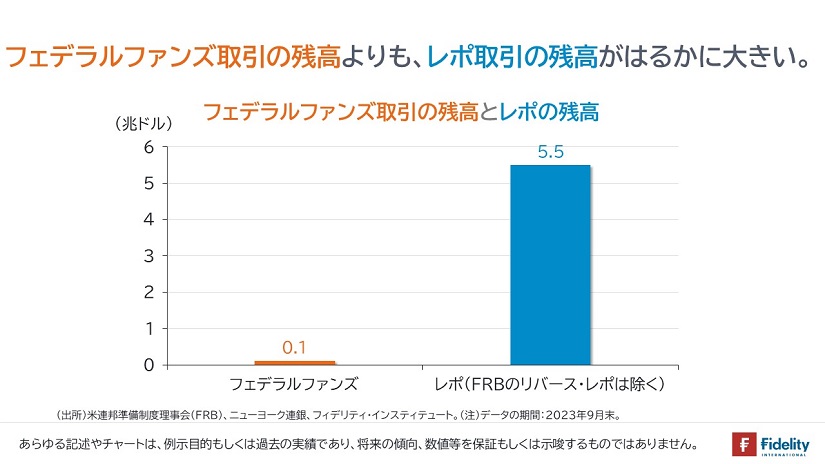

2つの翌日物市場の規模

ここが大事ですが、両者の規模を比べると、【次の図】に示すとおり、レポのほうが圧倒的に大きいことがわかります。

フェデラルファンズ取引は、日々の銀行間のランダムな預金移動に伴う預金の過不足、いわゆる「資金尻」を調整する性格のものであり*、大規模にはなりません(*家計や企業が1日の間に無数の振り替えや振り込みを実行すると、その日の終わりにたまたま預金の入金が多い銀行と、たまたま出金が多い銀行がランダムに生じますが、前者から後者に資金を貸し付けるのがフェデラルファンズ取引の主たる役割です)。また、無担保でリスクが高いことから、どの金融機関も他の金融機関に多額の貸付を実行することはありません。

他方のレポは有担保ですし、次節以降でみるように、レポこそが資本市場を支えています。

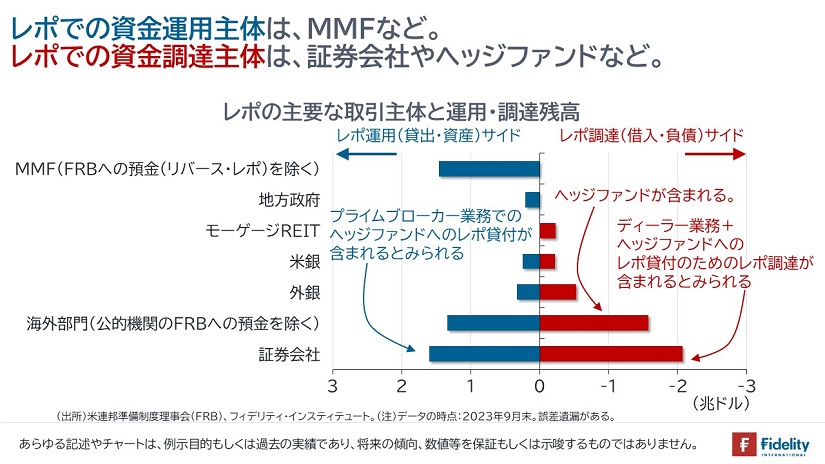

レポこそはすべて①:レポ市場の主要な取り手と出し手

まず、民間のレポ市場で資金を「運用」するおもな主体は、MMF、米銀、地方政府などです(ネット・ベース)。

他方で、民間のレポ市場で資金を調達するおもな主体は、証券会社、外銀、モーゲージREIT、そしてヘッジファンドです(ネット・ベース)。彼らは資金を調達するわけですから、「①なんらかの証券を買いたいがもともとお金・ドルがないか、②証券を買えるお金は少しあるが、持ち高を膨らませたい主体」です。

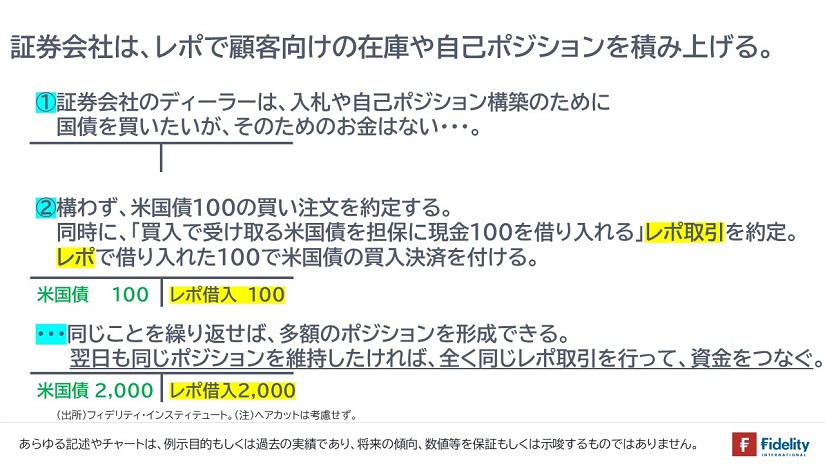

レポこそはすべて②:証券ディーラー編

たとえば、プライマリーディーラーと呼ばれる大手の証券会社は、米国債の入札に参加して、一定額の米国債を購入することが義務付けられています。しかし、彼らには国債を購入する資金がありません。

このとき、入札で購入する国債(玉)を担保に資金を1日だけ調達します(=レポを取り組む)。その資金でもって入札する国債の決済を付けます。言い換えれば、財務省から国債を受け取り、それをそのまま担保に出して、資金を受け取り、その資金を財務省に支払うことを同時に行います。こうすると、元手なしで国債を保有できます**。バランスシートは資産が国債、負債がレポです。

(**別途、仕入れた分だけデュレーション・リスクを取っていますから、国債先物の売りなどでリスクヘッジを行います)

入札日に仕入れた国債をすべて顧客に売却できれば、翌日(T+1)の決済日に顧客に国債を受け渡し、顧客から受け取った代金をレポの相手に返済すると、バランスシートはきれいになります。国債が売れ残れば、その国債を担保にもう1日間、レポ取引を取り組み、資金をつなぎます。これは国債だけでなく、ほかの証券の発行においても同様です。

あるいは、ディーラーが「国債価格が上がる」(あるいは「金利差を取りたい」)と思えば、レポで国債を仕入れ、国債価格が企図どおり上がるまでそのポジションを毎日毎日レポでつないで保有していきます(→ディーラーの損益は、米国債の売買損益および受取利息からレポ金利を差し引いたものです)。あるいは、単に国債先物を買い持ちしても同様の収益(または損失)が得られます。

先の入札や発行時の例を考えると、資本市場で発行される、ほとんどすべての証券は、一度はディーラーに保有されますし、ディーラーには資金がないわけですから、資本市場におけるレポ取引の重要性がおわかりいただけると思います。また、入札・発行の例でも、ディーラーの買い持ちの例でも、ディーラーにはポジションには機動性が求められるため、レポの基本的な取り組み期間は1日(翌日物)であることがおわかりいただけると思います。

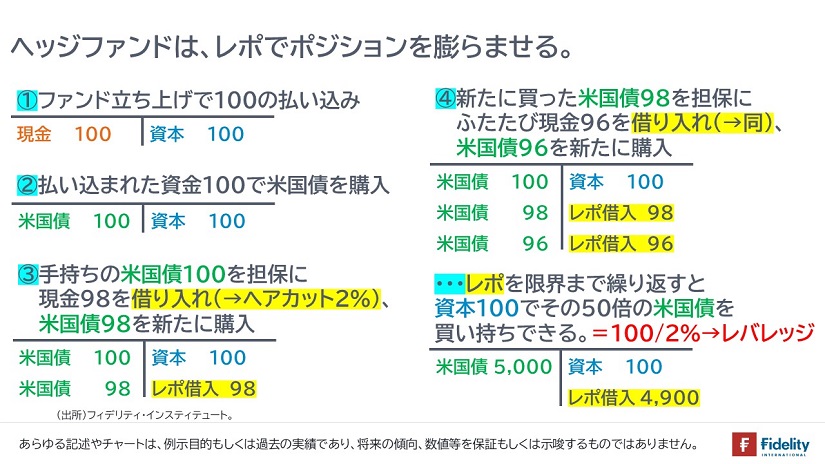

レポこそはすべて③:ヘッジファンド編

次に、ヘッジファンドの例を考えてみます。あるヘッジファンドが顧客から100ドルの資金を集めたとします。これは損を出しても構わない自己資本です。

100ドルの資金で価格100ドルの米国債を買っても大した利益にはなりません。そこで、ヘッジファンドは購入した価格100ドルの国債をすぐに担保に出して(=レポを取り組み)、98ドルの資金を調達します。ここで、資金調達額が100ドルではなく98ドルであるのは、貸し手が、担保である国債の価値が1日の取引時間のうちに下落しても(そして、ヘッジファンドが倒産して100ドルを返してくれなくなっても、担保の国債を売却することで)融資の資金を満額保全できるように、レポの運用・貸付側が現在の国債の時価100ドルよりも少し低い金額だけをレポで貸し付ける状況を考えています。こうしたディスカウントをヘアカットと呼びます。

話をつづけると、ヘッジファンドは受け取った98ドルの資金で国債を買います。そして、購入した98ドル分の国債をすぐに担保に出して(=レポを取り組み)、約96ドル(98ドル×0.98)の資金を調達します。

この取引を限界まで続けると、このヘッジファンドは国債を100ドル/2%=5,000ドルまで買い持ちすることができます。このような借り入れを用いた取引ポジションの拡大をレバレッジと呼びます。

ただし、この例で言えば、国債価格が2%低下すれば、自己資金は吹き飛んでしまうので、単なる買い持ちでここまでポジションを膨らませることは考えられません***。

しかし、たとえば、(国債先物価格と国債現物価格のかい離を利用して)「国債先物を売り持ちすると同時に、国債先物の受渡適格銘柄(現物)を買い入れることで、両価格の収斂を狙うような取引」(ベーシス取引)を行うときには、かたや国債先物を売り、かたや(ほぼ同じ品質である)現物の国債を買っているわけですから、このポジションから得られる期待リターンはごくわずかです。また、リスクも小さいと考えられます****。

このため、ベーシス取引をレバレッジなしの金額で行っても顧客が求める高いリターンは得られません。国債先物で多額の売り持ちをつくるとともに、【前掲図】のように、現物の買い持ちをレポ取引で増やすことによって初めて、顧客が求めるような金額のリターンを、顧客に手渡すことができます(→****ただし、FRBや国際決済銀行(BIS)などは、このベーシス取引のリスクに対して、懸念をくりかえし表明しています)。

StatistaやBarclayHedgeによれば、世界のヘッジファンド業界の運用額は5兆ドル前後であり、資本市場でのヘッジファンドの存在感の大きさを考えると、彼らに資金を供給するレポ市場がいかに重要な存在であるかがおわかりいただけると思います。

***別途、REITの中でも「モーゲージREIT」と呼ばれるものは、レポ取引によって保有するMBS(住宅ローン担保証券)を増やすことで、収益の増加を図ります。

昨年末のレポ金利上昇の背景

ここで昨年末のレポ金利上昇をあらためて考えると、

- 最近の金融市場は落ち着いており、(FRBやBISが懸念しているような)「レポでレバレッジを拡大させたヘッジファンドなどが損失を被ったためにレポが引きはがされる」ような状況ではなさそう、

- (預金流出が続く)銀行部門には、保有する米国債を用いて「額面満額」を借りられる連銀レポ(BTFP)があるので、「時価分」しか調達できない民間のレポに参加するインセンティブは限定的であり、銀行の民間レポ調達が問題を引き起こしている可能性は小さいと考えられる、

- 量的引き締め(QT)によってマネーは減っている、

ため、断定はできませんが、(特定のレポ貸付先への懸念というよりも)レポ市場に供給する資金が細っていることが、レポ金利上昇の主たる背景と推測されます。

そこで、資金の出し手の動きを見てみます。

大きな動きをつかむために見るべき主体は、ネット・ベースで群を抜いて大きな出し手であるMMFです。

資金の主要な出し手であるMMFの動きをみる。

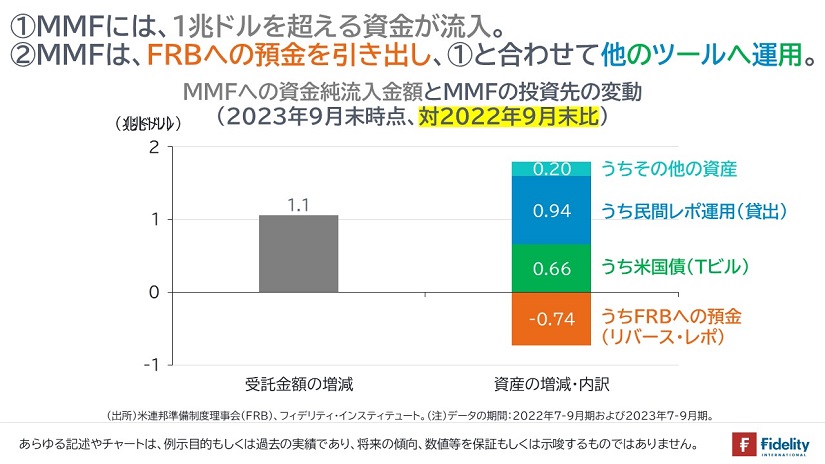

まず、量的引き締め(QT)開始前と昨年9月末時点のMMFの残高を比較すると、MMFには1兆ドルを超える資金が流入しています。

他方で、資産の増減・内訳をみると、MMFはFRBへの預金(リバース・レポと呼ばれる)を大幅に減らし、1兆ドル超の流入資金と合わせて、米国債(Tビル)の購入と民間レポ貸出に充てています。

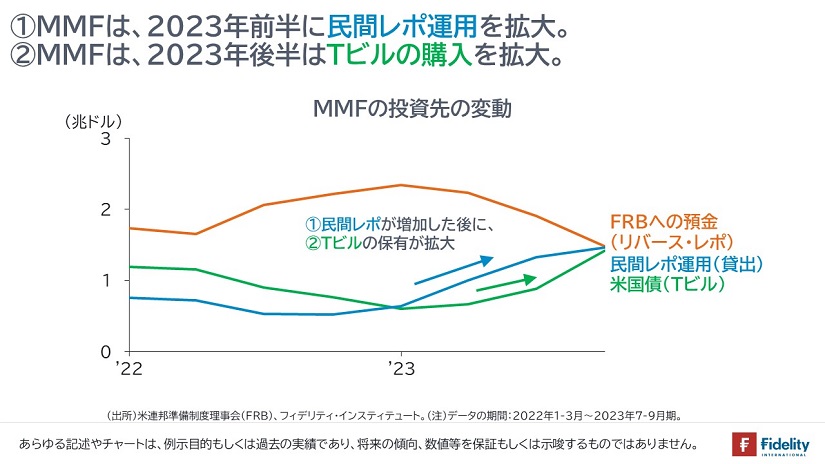

もう少し詳しく時系列でみると、MMFは2023年以降、FRBへの預金(リバース・レポ)を減らし、同年前半は①民間でのレポ運用(貸出)を中心に増やし、同年後半は②米国債(Tビル)の購入を中心に増やしました。

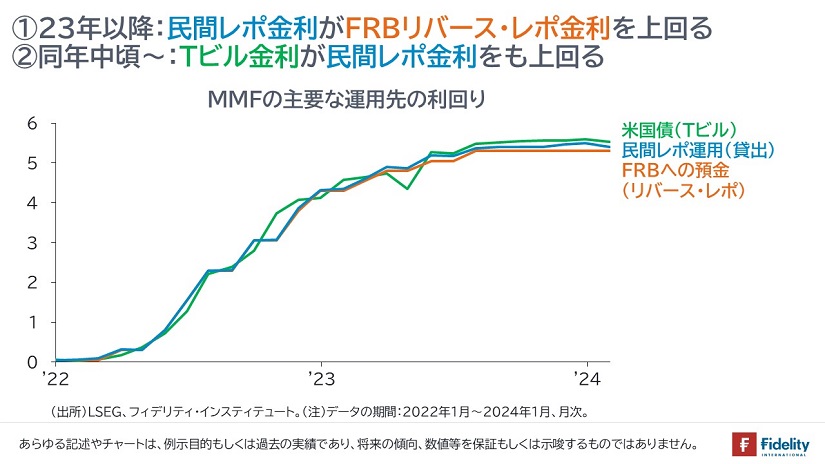

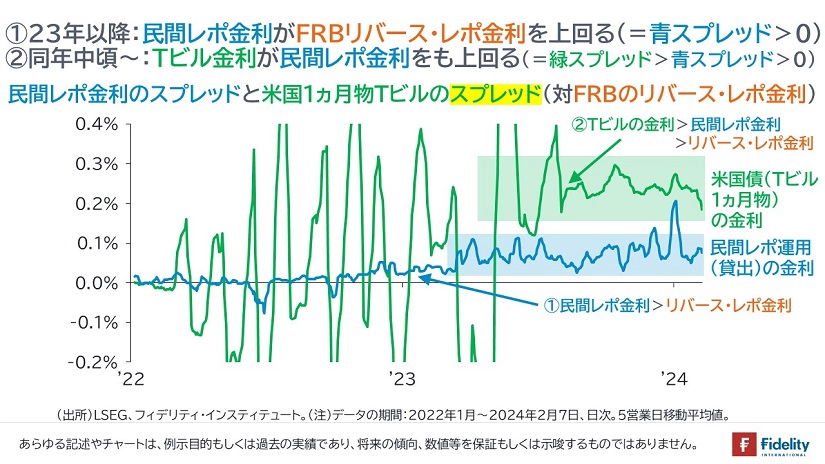

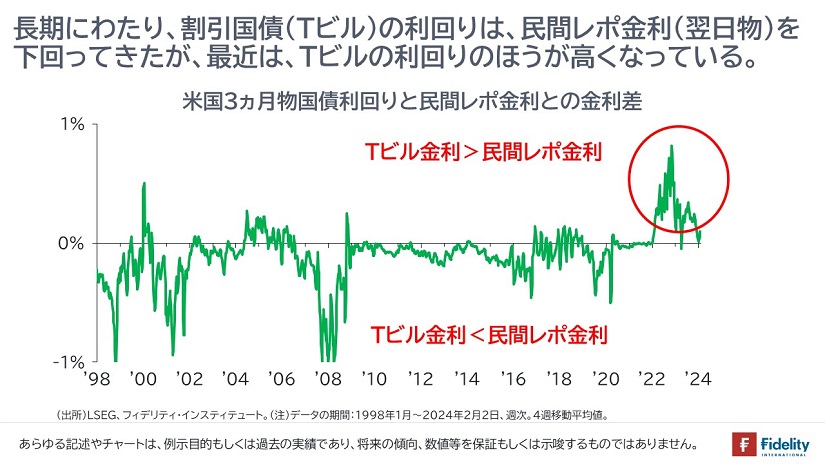

この背景は、金利の水準でしょう。【次の2つの図】に示すとおり、2023年以降は民間のレポ金利がFRBへの預金金利(リバース・レポ金利)を上回り、その後、2023年の中頃から米国債(Tビル)の金利が民間のレポ金利をも上回り始めます。利回りの高いものにシフトしたということです。

長期のデータをとると、最近まで米国債(Tビル)の金利がレポ金利を恒常的に上回ることはなかったことがわかります。それだけ、米国債の発行が増大している可能性があります。

レポで調達されるのは、米国債だけではないため、米国債の発行が増えて利回りが高くなり、利回りに関する純粋な「選好」の問題として、MMFが米国債を買い、その結果、レポに資金が流れない状況が生じると、レポ金利は上昇しますし、(レポが支えるべき)ほかの金融資産の価格も支えられずに下落圧力が生じる可能性があります。

過去の2回分のブログのまとめと若干の補足

以下にまとめておきます。

- FRBが吸収できる流動性はなくなりつつあり、QTの終了は近い。

- 預金金利とMMFの利回り差が銀行預金の流出につながっており、預金の流出は銀行や融資先を圧迫するため、MMFの利回りを下げる利下げが求められる。

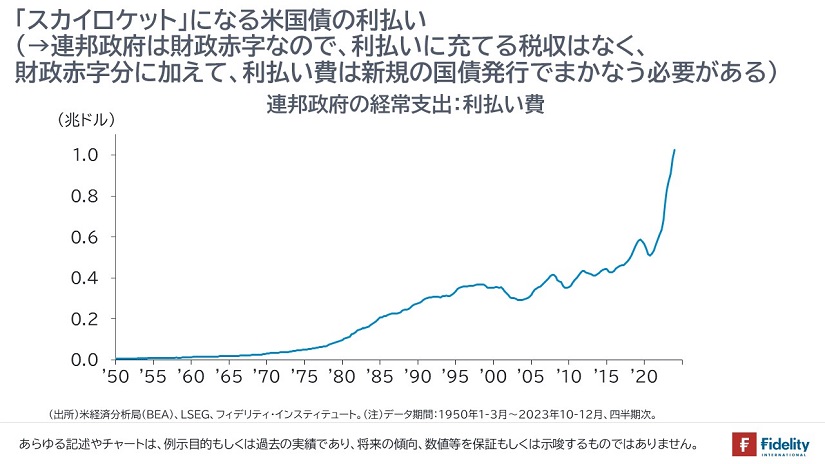

- 米国債の発行増加が米国債利回りと民間レポ金利との差を生み、民間レポ市場に資金が流れにくくなっているため、米国債の純供給を減らす量的金融緩和(QE)が求められる。

先手を打って利下げやQEに進めば、インフレ的です。FRBが家計のために物価安定を目指すか、銀行やその先の借り手、そして財務省のために金融の安定を目指すか、どちらを選択するかを考えると、後者のように思えます。

別途、「新たな危機が米国債への需要をもたらす」という解決策もあるかもしれません。それはデフレ的な圧力を生じさせるでしょう。あるいは、「米国が財政再建に取り組む」ならば、それはデフレ的な圧力のみならず、地政学や国内の分断に緊張を生むでしょう。

今年の大統領選挙を含め、ドルの覇権を維持するための、資源価格の維持、資源のドル決済の維持、軍事力の維持の3つが(→地政学的な緊張を高め、資源の供給網を寸断し、そして、緊張を鎮めにかかることが)いつまでつづくか、要注意かもしれません。

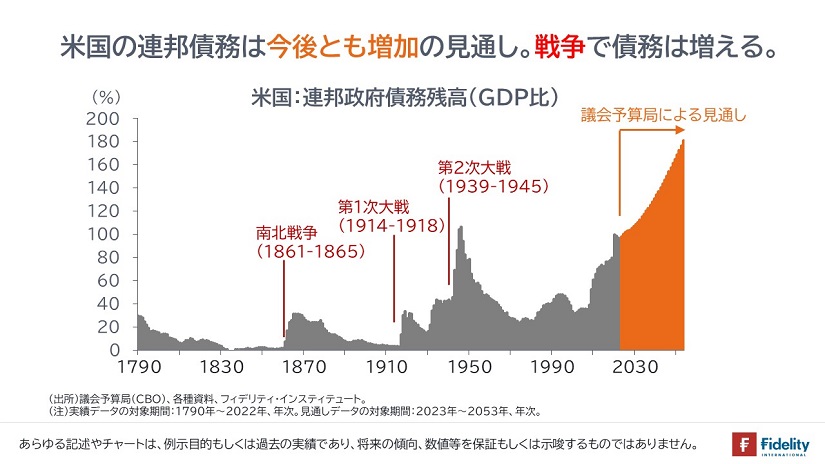

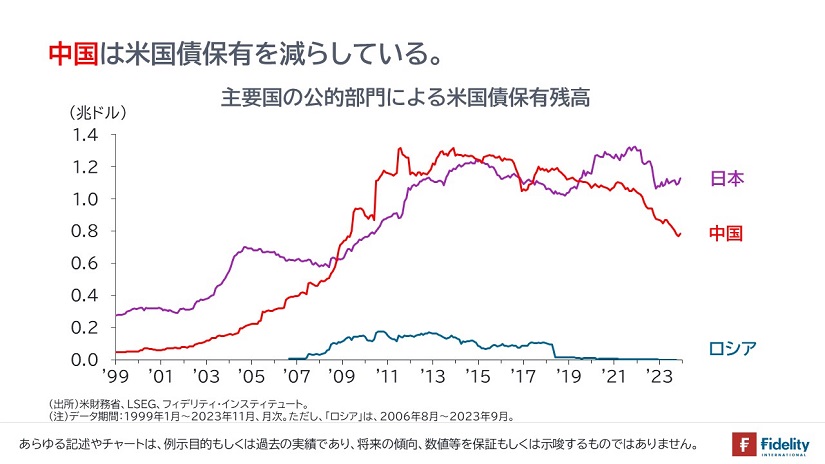

せっかく作ったので、米国債に関するチャートを4つ貼り付けます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す