4日に発表された2月のQUICK月次調査<債券>では、特別質問で主に日米の金融政策について調査した。米国の金融政策については、24年中の利下げ回数(1回0.25%)の予想が減少した。1月調査では約3.9回だったが、2月調査では約3.2回となり、FRBが23年12月のドットチャートで示した3回に近くなった。その結果、定例調査である米10年金利の見通しも全体的に引き上がった。

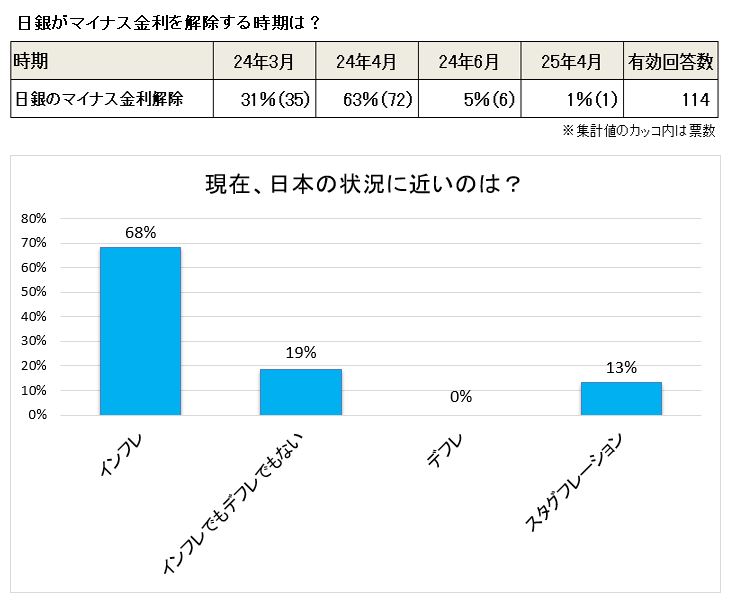

日銀の金融政策については、24年4月にマイナス金利を解除するという予想が全体の約63%を占め、24年3月予想が約31%と続いた。もっとも、1月調査では24年4月が約73%で、24年3月が17%だったため、予想はやや前倒しされた。日本が「インフレ」の状況にあると考える回答者が約68%と多数だったこともあり、24年3月にマイナス金利が解除されるという予想が増えているようである。

マイナス金利を解除した場合の当座預金の構造については、「マイナス金利導入前の構造に戻す」という回答が約90%と多数だった。内田日銀副総裁が2月8日の講演でマイナス金利導入前の政策の運営に触れたこともあり、「戻す」という見方が定着してきたようである。これらを反映し、定例調査である「無担保コールO/N物レート」の予想も引き上がった。マイナス金利解除の予想が早くなったことも重要だが、当座預金の構造がマイナス金利導入前に戻る場合、超過準備付利が+0.1%となることで市場の短期金融も+0.1%に近くなることが予想されることも無担保コールO/N物レートの予想が引き上がった背景にあるだろう。

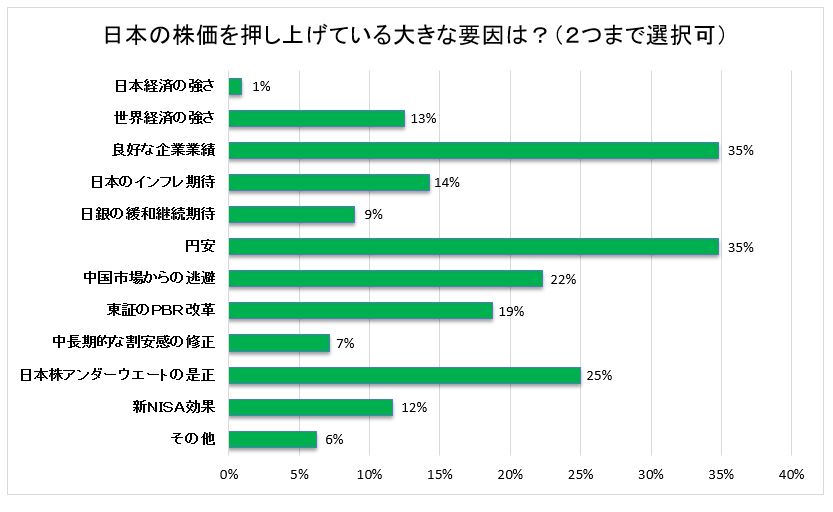

最後に、特別質問では過去最高値を更新した日経平均株価についても調査した。「2024年の最高値予想」は単純平均が41,883円で、中央値は42,000円だった。最大値は50,000円という予想もあった。債券市場の参加者も日経平均の上昇余地はあるとみているようである。日本の株価を押し上げている要因(2つまで回答)については、「良好な企業業績」と「円安」という回答が多く(いずれも約35%)、「日本株アンダーウエートの是正」(約25%)や「中国市場からの逃避」(約22%)も多かった。「日本経済の強さ」は約1%にとどまっており、株価がファンダメンタルズから乖離しているリスクも意識されていそうである。

【大和証券 チーフエコノミスト 末廣 徹】

調査は2月27~29日にかけて実施し、債券市場関係者118人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

")

スコアから探す

スコアから探す