4月25、26日の日銀金融政策決定会合では、現行の金融政策が維持され、金利は低下する一方、為替市場では円安が進み、円ドルは29日には一時1ドル160円まで下落しその後大幅反発するなど、不安定な動きとなっている。

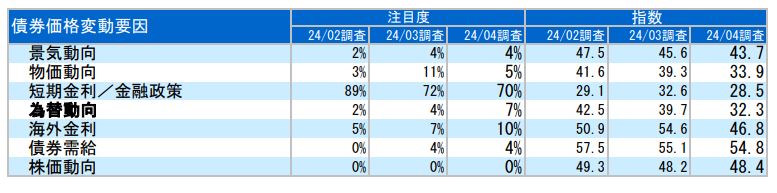

30日に発表された4月のQUICK月次調査<債券>で最も注目している債券価格変動要因は、短期金利/金融政策が70%と最も高く、次いで海外金利10%、為替動向7%となった。為替動向への注目度の高まりは2018年3月の16%以来だが、当時は円高局面で指数は59.5と為替動向が債券市場には買い要因とみられていた。今次局面は指数が32.3と2012年12月(32.1)以来の水準となり、売り要因とみられている。円安に対して日銀による何らかの金融政策による対応が期待されているのだろう。

日本の年末の政策金利については、2024年末単純平均で0.29%、2025年末0.56%と先月調査のそれぞれ0.25%、0.50%から小幅ではあるが上昇している。CPIコア変化率見通しは、今後10年平均で1.52%と上昇しており、インフレ見通しの高まりが、短期金利引き上げペース見通しの早まりにつながっているようだ。

一方、長期国債の買い入れ額の減額方針が決定される時期については、4月17%、5月19%、7月23%と予想されており、7月までの変更は59%となっている。足元の円安は基調的物価への影響はないと判断されているが、為替市場の動向次第では、国債買い入れ減額方針の決定時期は早まる可能性がありそうだ。現時点では金利重視の政策がとられているが、今後為替重視に変わっていくか、注意深く見ていく必要があろう。

米国の金融政策見通しでは、次の政策について利下げ93%、利上げ7%となった。そして、米長期金利のこれまでの上昇要因については、「足元の景気・インフレ」48%、「利下げ観測の後退」46%となっているが、今後については「足元の景気・インフレ」54%、「利下げ観測の後退」13%となっている。一部利上げ観測が台頭しているが、現時点では、利下げ観測の後退については相応に織り込まれている状況と言えよう。インフレへの警戒がくすぶる中、米国経済がソフトランディングできるかどうかに注目が集まりそうである。

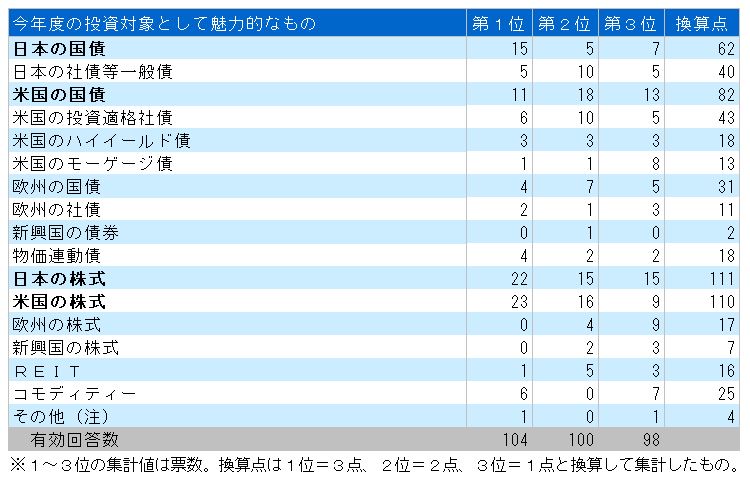

今年度の魅力的な投資対象としては、日本の株式、米国の株式、米国の国債、日本の国債が上位となった。日本の国債については、第一位として15票(米国11票)入ったが、換算点では米国の国債を下回るなど、魅力的とみる向きとそうでない向きが混在しているようである。今後の物価見通しや金融政策の見通し次第で金利見通しは大きく変わる。非常に難しい局面であるが、予断を持たず、ビハインドザカーブのリスクも意識しながら、マーケットと真摯に向き合っていきたい。

【ペンネーム:小山清幸】

調査は4月23~25日にかけて実施し、債券市場関係者121人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

")

スコアから探す

スコアから探す