日本のゴールデン・ウィーク中に米連邦公開市場委員会(FOMC)が開催されます。

米連邦準備制度理事会(FRB)のパウエル議長は、利下げ見通しの「一部解消」(≒利下げ開始時期の後ずれ;「利下げは急がず」)を示唆するでしょう。

利下げ見通しの「全部解消」(≒「当面、利下げは考えず」)は危険です。なぜなら、金融市場に「場合によっては、次は利上げかも」と受け取られる可能性があるためです。

このため、まずは一部解消について、金融市場とのコミュニケーション/対話を図ると筆者は考えています。

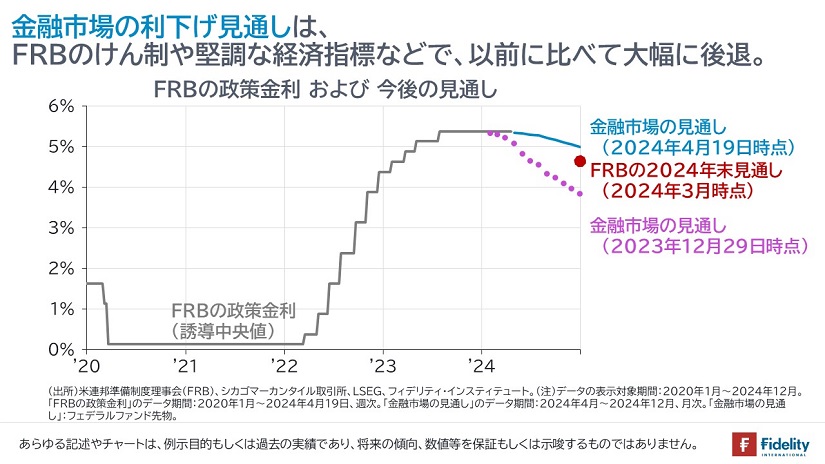

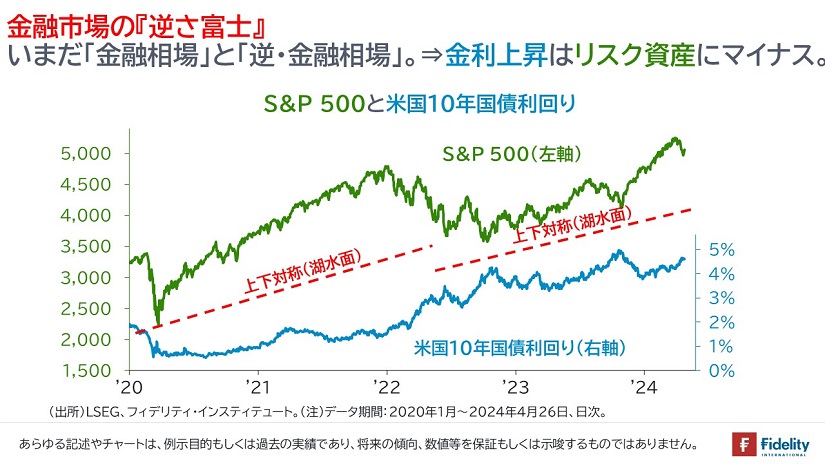

すでに、金融市場は利下げ織り込みを大幅に縮小させています。

しかしながら、今後、市場金利がさらに上昇すれば、リスク資産市場は調整を免れないでしょう。

パウエルFRBとして「2度目の失敗」

パウエル議長率いるFRBが、インフレに関する見通しを誤るのはこれで2度目です。

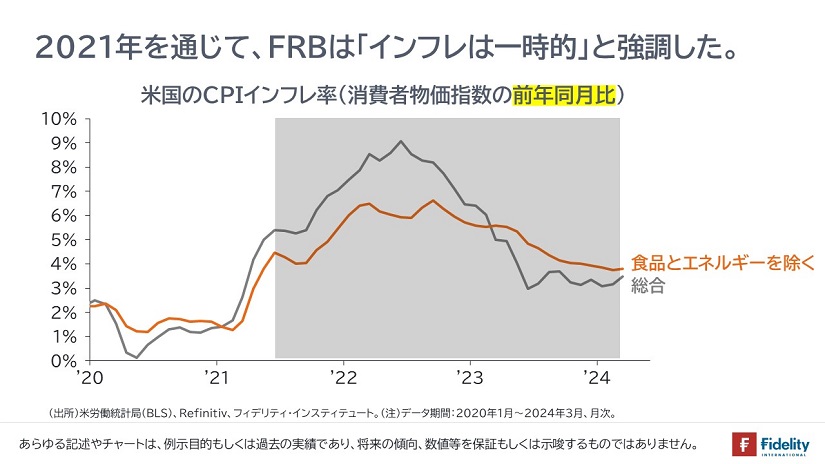

FRBは(パンデミックによるサプライチェーンの停滞が生じた)2021年を通じて「インフレは一時的」と強調し、金融緩和を継続しました。

しかしながら、インフレは収束せず、FRBは同年11月末に「一時的」との見解を撤回し、翌2022年以降、大幅な利上げに追い込まれました。

思い出される1970年代

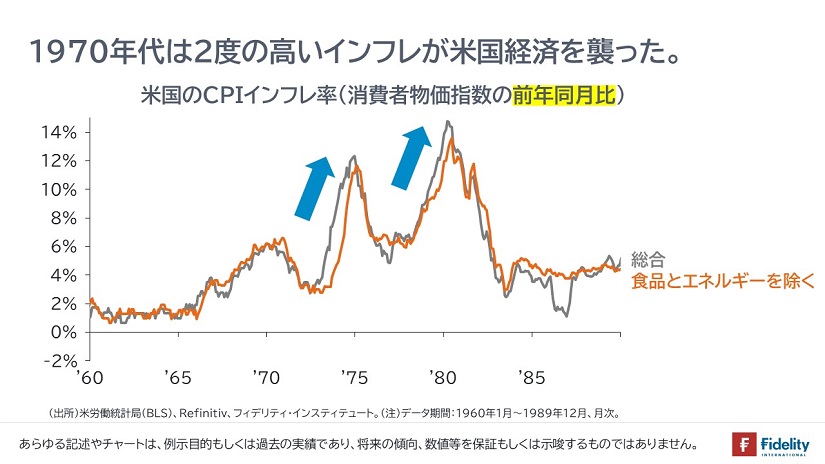

FRBは1970年代にも失敗しています。

【次の図】のとおり、1970年代は2度の高いインフレが米国経済を襲っています。

2度目の高いインフレが生じた背景のひとつとして、その起点となった1974年当時、FRBはインフレが鈍化していないのにもかかわらず、失業率の上昇を受け、利下げに転じたことが挙げられます。

結果として、FRBはその後に厳しい利上げに追い込まれ、経済活動は収縮しました。

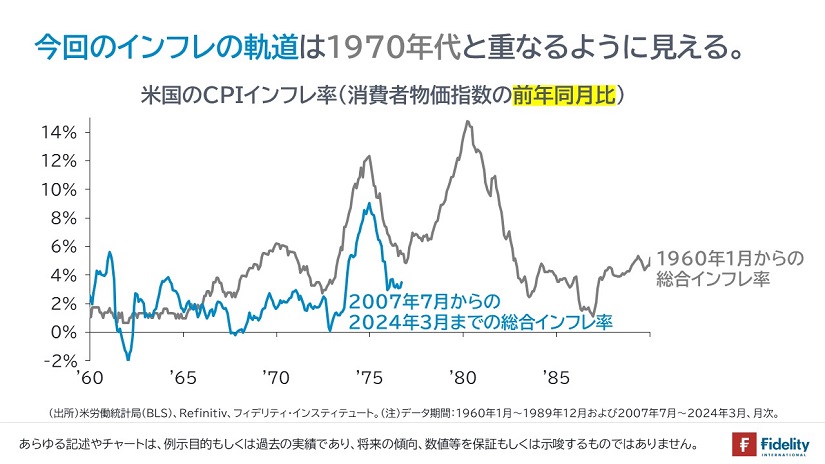

【次の図】のとおり、今回のインフレの軌道は1970年代と重なるようにみえます。

パウエル議長率いるFRBはいま、1970年代と同じ失敗を繰り返さないように姿勢を転換しているようにみえます。

パウエル議長率いるFRBはなにがまずかったのか①

パウエル議長率いるFRBはなにがまずかったのか。こういうと後講釈に思われるかもしれません。

筆者は、今年1月に『インフレはオワコンか』というエントリーで、昨今の事態について注意喚起をしました。

そこでのポイントは次の2つです。

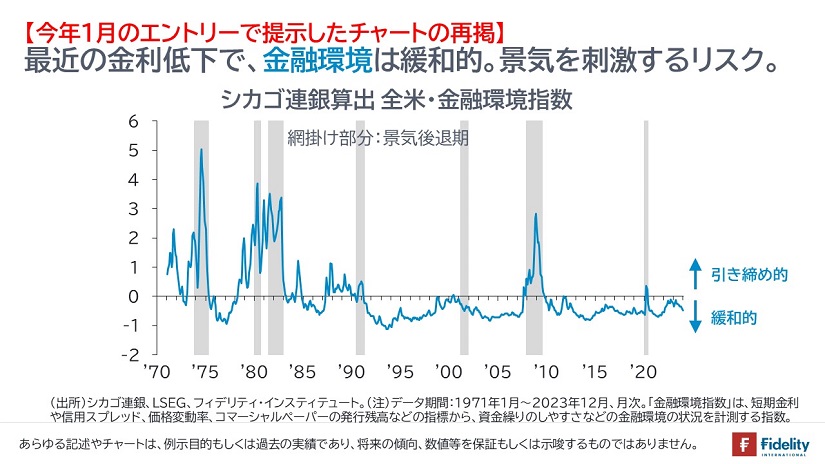

ひとつは、「それまでインフレ・ファイターだったFRBが昨年7月の利上げ打ち止めからわずか半年を経た昨年12月のFOMCで『利上げの打ち止めと同時に、3回の利下げを示唆した』したことで、金融環境が緩和的になり、金融市場や実体経済が刺激を受けかねない」という点です(→補足:FRBは昨年9月まで「追加1回の年内利上げ」を示唆しており、これを同12月に取り下げました)。

実際、債券市場は昨年11月頃から「利上げ打ち止めは確実で、次は利下げだ」と思って債券を買い、金利が低下して緩和的になり、株価と景況感が上向いた可能性があります。

債券市場は、インフレの歴史を学ばず、過去40年の経験に生きていました(→いまもそうです)。

その40年のディスインフレの期間において(株式市場に比べれば)「正しかった自身」を過信した結果、自分の墓穴を掘る(=これまでの債券ロングを解消する)ことになりました(→何を隠そう、筆者も債券出身です)。

パウエル議長率いるFRBはなにがまずかったのか②

同じエントリーで指摘したのは、米国景気は(「これから鈍化局面」というよりも)「これから回復局面」ではないかという点です。

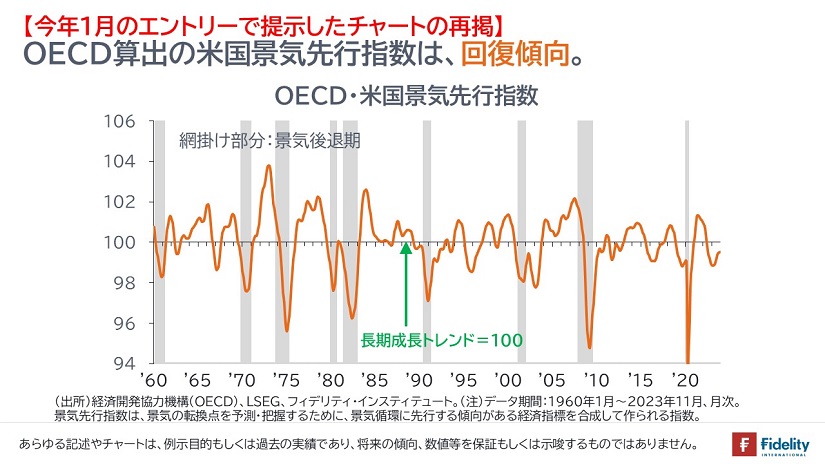

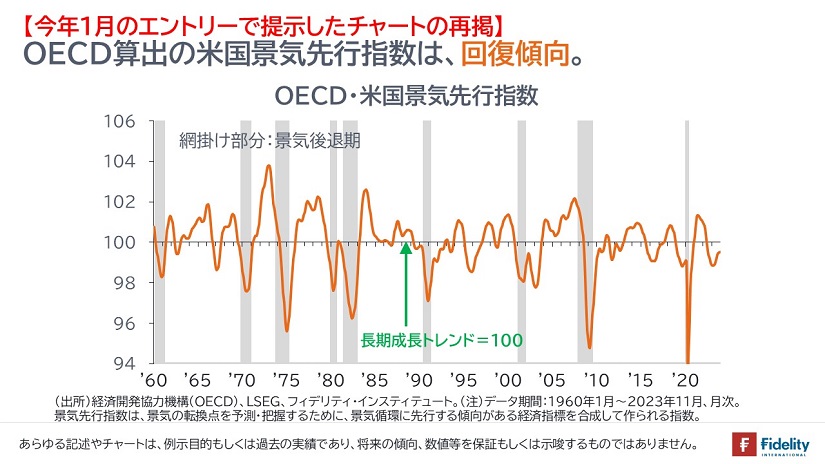

たとえば、今年の初めの時点で経済協力開発機構(OECD)が算出する米国の景気先行指数は底打ちをして上向きでした。

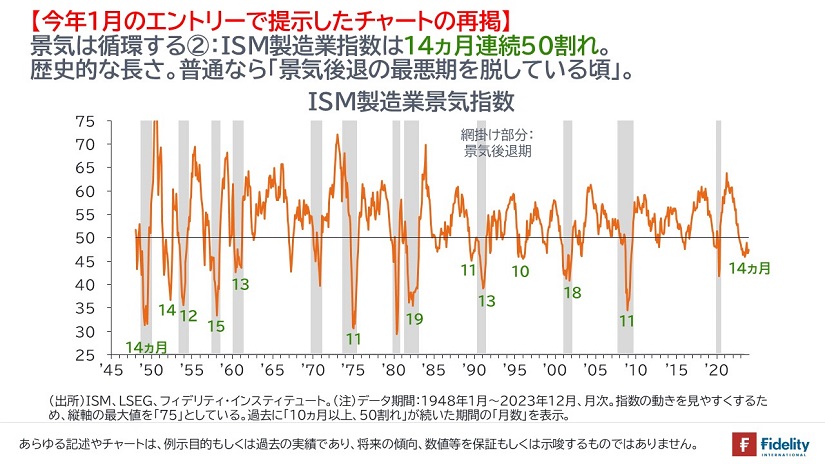

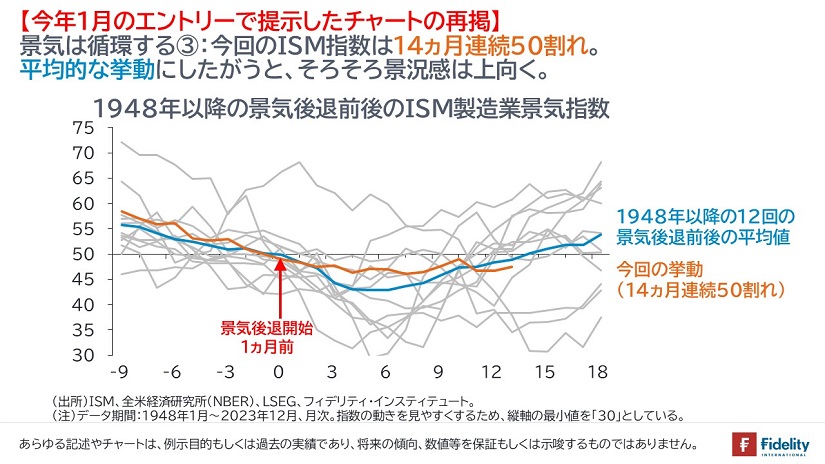

ISM製造業景気指数は長く低迷して、過去のパターンでは反発が期待されました。

なぜFRBは景気見通しを誤ったのか。

FRBは「2024年には景気が鈍化に転じる」と考えました。数値を拾うと、FRBは昨年12月時点で、2023年の経済成長率の着地見込みを「2.6%」、2024年の成長率見通しを「1.4%」(vs. 長期の成長率1.8%)と予想していました。

シンプルにFRBは「2022年から2023年半ばにかけての大幅利上げの影響が2024年の景気を押し下げる」と考えていたのでしょう。

しかし、先ほどの景気先行指数をみると「むしろ2022年が一番暗い時期で2023年には回復に向かっていた」ことが示されています。

そして実際、2024年これまでの景気は、FRBの予想に反してとても強いわけです。

(観測されるデータに沿った)筆者の仮説はこうです。

すなわち、2020年2-3月の2ヵ月間(新型コロナウイルス・パンデミックを受けたもの;全米経済研究所・NBERによる)に続き、(サプライチェーンの停滞やロシア=ウクライナ戦争による高インフレが生じた)「2022年も景気後退」であり、「2023年は景気後退からの回復が始まったばかりだった」のではないかと筆者は考えています。

2022年が景気後退?①

2022年が景気後退というと、「GDPも成長している。失業率も上昇していない。そんなわけない」と思われるでしょう。

しかし、基本を立ち返っていただくと、金融政策とはインフレと失業率の短期的なトレードオフの中で望ましい点(=社会厚生の最大化)を目指すものです。

このトレードオフが意味するところは「家計にとっては失業も苦しいけど、(高い)インフレも苦しい」ということにほかなりません。

言い換えれば、失業率が下がるときは景気回復の局面ですし、そればかりではなく、高いインフレが落ち着くときも景気回復の局面と考えられます。

たしかに「過去40年のインフレが大人しかった『グレート・モデレーション』の世界」では失業率だけをみればよかったでしょう。

ところが、「インフレが戻ってきた世界」で考慮すべきは、失業率とインフレの両方です。

2022年が景気後退?②

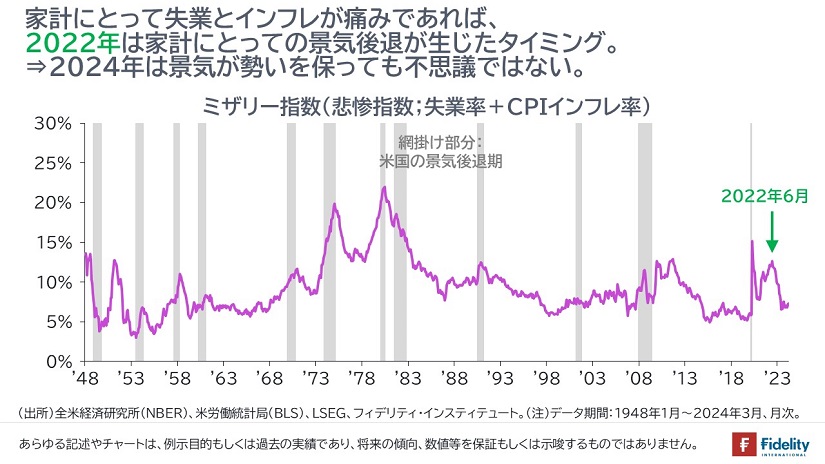

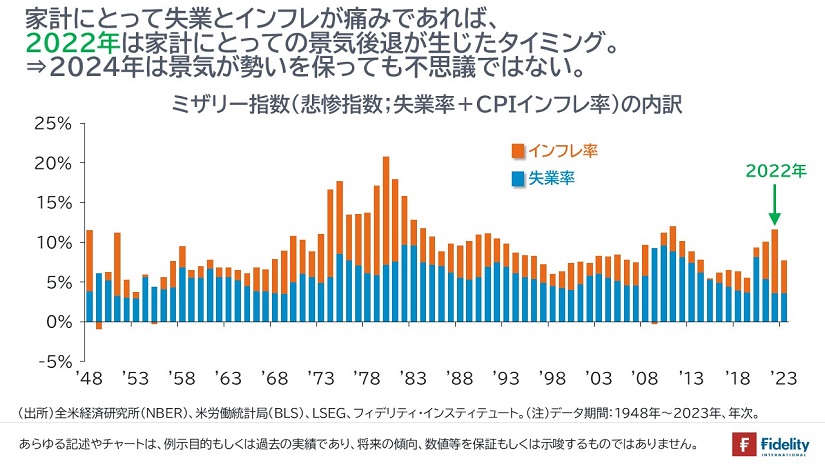

そこで思い出されるのが、失業率とインフレ率を足した「悲惨指数」です。

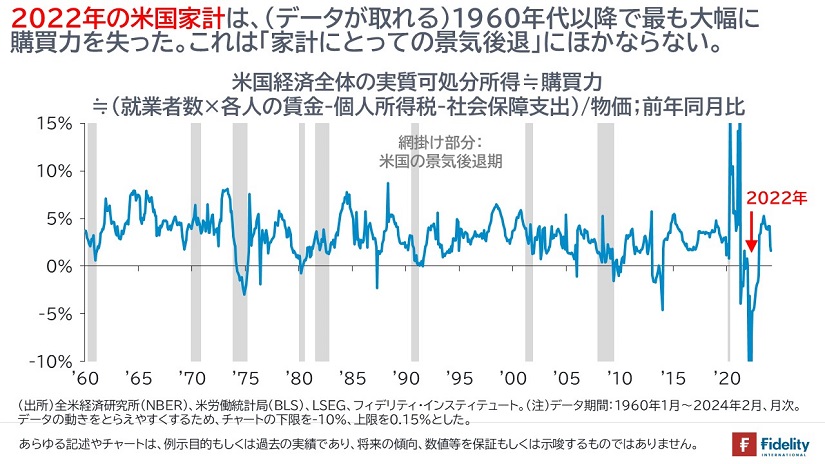

2022年は高くなっています。すなわち「2022年は家計の暮らし向きが悪くなったタイミング」であり、(NBERの見解はどうあれ)「家計の主観/立場では景気後退」と考えられます。

もし、高いインフレが家計を苦しめたとすれば、インフレが落ち着けば(≒名目賃金が上昇して、実質賃金が回復すれば)、それは(失業から有業に転じるときのように)家計の購買力が回復することを意味するわけですから、景気は回復に向かうはずです。

2023年にはインフレが収まって暮らし向きが徐々に回復したとすれば、2024年の景気は実際、いま観測されるとおり、勢い/モメンタムを保つ可能性があります(ありました)。

高インフレの意味

まとめれば、パウエル議長率いるFRBは、高インフレの意味を知らなかったということでしょう。

現在のFRBは、1970年代を中心に『ミザリー指数』が注目されていた理由を理解していなかったか、同指数を「もはや、いまの自分たちには関係のないもの」として葬り去っていたのでしょう。

高インフレは、高債務の政府や企業にとっては良いことかもしれませんが、一般家計にとっては苦しい出来事なのです。

筆者には、現在のFRBも債券市場もどちらも歴史に学ばず、自分たちの力を過信し、構造の変化を直視することを避けているように映ります。

今後はどうなる?

FRBは現在、自らの「利下げ見通し」の解消に向かっており、市場金利の上昇に沿って、リスク資産市場には調整色が出ると考えられます。

債券市場は「米国10年国債利回りが5%くらいになったら買いたい」と考えているでしょう(→「(こんな財政状況なのに)なぜ債券市場の参加者が債券を買うのか」についてはここに書きました)。

この見方が正しいならば、今後数ヵ月の範囲で言えば、いったん10年金利は5%程度で止まり、そこから資産価格は回復に向かう可能性があるでしょう。

(まだ先ですが)その数ヵ月を超え、年の後半になって、仮にFRBが「次は利上げだ」と示唆すれば、資産価格のバリュエーションはさらに調整されることが考えられます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す