【松井証券ファンドアナリスト 海老澤 界】今年1月に始まった新しい少額投資非課税制度(NISA)も後押しし、資金流入の勢いで他を引き離し、もはや日本の投資信託の主役と言ってよい、「eMAXIS Slim全世界株式(オール・カントリー)」(以下、オルカン)と「eMAXIS Slim米国株式(S&P500)」(以下、S&P500)。どちらがよいかという論争の延長線上にあるのは、「両方持つことはアリなのか?」という議論だ。

筆者はインターネット上で繰り広げられる論争をなるべく見ないようにしている。世間でどういわれているかではなく「筋で考える」ことが重要であり、ネットの情報はノイズを増やすデメリットの方が大きいと考えているためだ。オルカンとS&P500の併せ持ちについても、論争があるという話は把握しているものの、ネットの議論はほとんど頭に入れていない。その上で私の考えを最初に言っておくと、「何も悪くない!」というものだ。

併せ持ちしたくなる理由は?

「こいつ、アナリストを名乗っているけど馬鹿だな」と思った方もいるかもしれない。まぁ、聞いてほしい。まず、なぜ「併せ持ち」という行動が生まれるのかを考えてみたい。おそらく一番多い理由は「どちらか決められないから」というものだろう。こうした理由で併せ持つのは問題ないと考える。

投資において、迷ったら両方持つというのは常套手段でもある。個別株でもトヨタ自動車とホンダのどちらかに決めないといけないということはない。ましてや少額から始められる投信ではその機動性を存分に生かして、迷ったら併せ持ちをすればよいと考えている(ただし、迷って保有するファンドを増やし過ぎるのは好ましくないので、ある程度の範囲で、の話ではある)。

「全世界に投資したいけど米国に傾斜させたいから」という理由もおかしいものではない。そもそも全世界に投資するオルカンと米国だけに投資するS&P500のどちらかを選ばないといけないルールなどない。その中間を選ぶ自由を個人の投資家は持っているはずだ。

分散投資の効果はほとんどない!

ただ、もしも「リスク分散」が併せ持ちの目的であれば、少し考えたほうがよい。その効果はほとんどないためだ(後述するが悪影響があるわけではない)。この点、まじめに考えてみる。

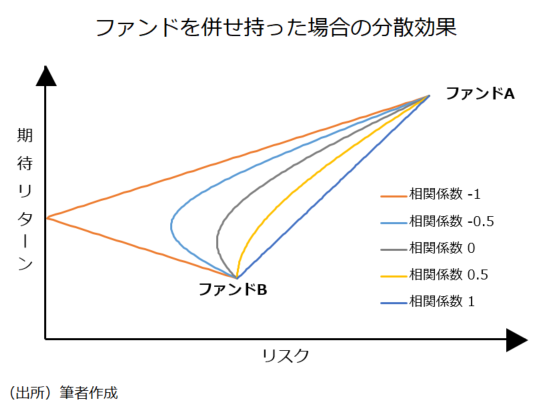

投資における分散効果とは何か。2つの金融商品に投資するとする。期待リターンは双方の金額加重平均になるが、リターンのブレの大きさを表すリスク(標準偏差)は金額加重平均より小さくなる。つまり、「リスクとリターンの関係が改善される」わけだ。

併せ持つことでどれだけリスクが小さくなるかは、双方の相関係数によって変わる。相関係数は「-1」から「1」の間をとり、「-1」に近いほど、逆相関の関係に近く、「1」に近いほど正の相関関係に近くなる。相関係数が「1」の場合、分散効果はなくなり、「-1」の場合、組み合わせの比率によってはリスクをゼロにすることもできることになる。

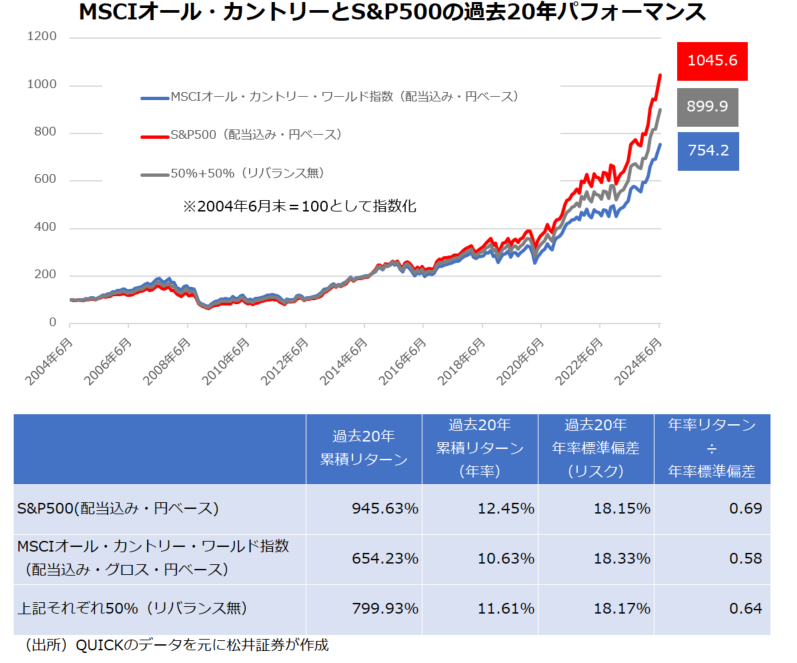

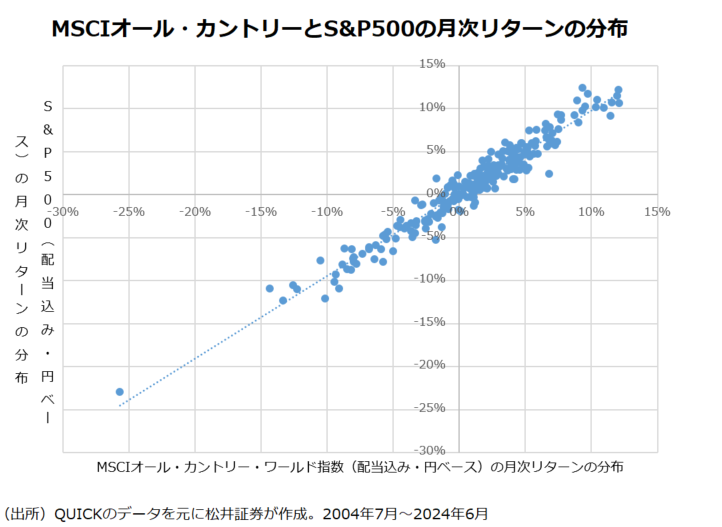

オルカンとS&P500の相関係数はどうか。両ファンドは5年超の運用実績しかないので、ベンチマーク(配当込み、円ベース)で調べてみた。過去20年の月次リターンで相関係数を測ってみると「0.97」と非常に強い正の相関関係が確認できた(※)。つまり、オルカンとS&P500については、分散投資してもリスク軽減効果がほとんど期待できないことになる。

(※)双方の月次リターンを元に、EXCELのCORREL関数を使って算出

ただし、リスクを「増幅」はさせない

ここで1つ重要なポイントがある。確かにリスクの軽減効果はほとんどない。しかし、リスクが「増幅」されることもない。なぜ強調するかといえば、そのように思わせている情報が世間に出回っているのではないかとの疑念を筆者が抱いているためだ。

少し前、株式と債券の値動きについて正の相関関係が強まった際、両方に投資したら値動きが「増幅されてしまう」などと専門家がメディアで発言しているのを聞いた。発言は言葉のあやだと思うが、与える印象が異なるため、注意したほうがよいだろう。

相関係数は「1」より大きくならないため、リスクが増幅されることはない。仮に資金を借り入れてレバレッジをかけ、2倍の資金を投じるようなことをすればリスクは増幅されるが、もともと投資に向けようと考えていた資金の中で、双方に分散する範囲においてはリスクが増えることはないだろう。

結局、オルカンとS&P500を半々に持てば、リスクも期待リターンもそれぞれの平均に近くなるだけの話だ。それ以上でもそれ以下でもない。そのことに意味を見出すのであれば、併せ持ちすればよいし、意味がないと考えるのであれば、どちらかを選ぶか、他の手法を探ればよい。

なお、今後の米国株の動向などによって、両者の相関関係は変わってくる可能性もある。ただし、くどいようだが、リスクが増幅される方向にはいかないといえるので安心してほしい。

併せ持ち、実は業界関係者もやっている!?

実はオルカンとS&P500の併せ持ち、運用会社の関係者でやっている人が多いと聞いたことがある。筆者も自分の行動を調べてみると、なんと、個人型確定拠出年金(iDeCo、イデコ)で似たようなことをしていたのだ。なぜそのようにしたのか、あまり記憶がない。優柔不断な筆者の性格がそうさせたのかもしれない。いずれにしても、害があると考えればやらなかったはずなので、自分なりの考えはあったはずだ。無論、自分の行動を正当化するために、このコラムを書いたわけではないことは断っておきたい。

敢えて併せ持ちのデメリットを考えてみると何があるだろうか。2つのファンドを持つことが「管理が煩雑になる」というほど大げさなことではないように感じる。ただし、リスク軽減効果があると勘違いして、無意識に大きなリスクをとってしまうことはよくないので、その点はくれぐれも注意したほうがよいだろう。

")

")

")

スコアから探す

スコアから探す

オルカンとS&P500を両方持つことは、ざっくり言うと「アメリカ配分が大きめのオルカン」を持つイメージとなる。投資目的としては全然アリだし、自分も積み立て分はそういう風に分配している。しかしそれは「リスクがオルカン以上S&P500未満の資産」を保有しているにすぎない。リスク分散の目的としてこういう買い方をする投資家がいることが問題だ。 例えば…あるところに「毎日、牛50%豚50%のあいびき肉ハンバーグばっかり食べている」という人が居たとしてですよ、私はその人に言うんです、「もっと食事のバランスを考えなさい」って。そうしたら、その人は「分かりました。牛100%のハンバーグも食べます!」なんて返してくるんですよね。うん、分散してバランスよく…って、違う違う、そうじゃ、そうじゃなぁい。あなたハンバーグしか食べてないよね、牛肉の割合が増えただけじゃないか。野菜を食え、野菜を。(終わり)