新しいNISA(少額投資非課税制度)を通じた投資先として高配当株式が人気だ。日本たばこ産業(JT、2914)など予想配当利回りが4~5%の銘柄が新NISAで物色されている、といった記事は日本経済新聞で何度も目にした気がする。一方、投資信託に目を向けると、同じインカムゲイン重視の金融商品であっても、定期分配型ファンドは下火だ。かつて一世を風靡した毎月分配型が新NISAの対象外になったように、悪者扱いすらされている気もする。

筆者はファンドアナリストという立場上、どうしても個別株の配当と投信の分配金を並べて比べてしまう。違うといえば違う。ただ筆者は両者がそこまで異なる存在だとも思えない。

分配金と配当は「似た者同士」

投信の「値段」である「基準価額」は純資産を口数で割って求める(通常1万口当たりの価額を基準価額と呼ぶ)。分配金は純資産から出すため、分配によって純資産は減る。よって基準価額も下がる。例えば分配前の基準価額が10000円のファンドが500円の分配をしたら、基準価額は9500円になる。

配当の場合はどうか。配当の原資はもともと株主の所有する富の一部であり、それがキャッシュの形で株主の手に渡ったのが配当だ。教科書的には、1株あたり配当分、株価は下がる。いわゆる「配当落ち」だ。もちろん、株価は需給によって決まるので、実感しづらくなっている面もあるが、あくまで、見えにくくなっているだけの話だ。

また、定期分配型ファンドに関する批判に、「複利効果が得られない」というものがある。分配金を受け取ることで、投資に回していたら得られたであろう将来の運用成果を放棄することになるためだ。ただ、株式についても、配当するのではなく、事業の成長のための投資に回した方が、長期的には株主のためになる面もあるので理屈は同じだ。要するに投信の分配金と株式の配当は「似た者同士」なのである。

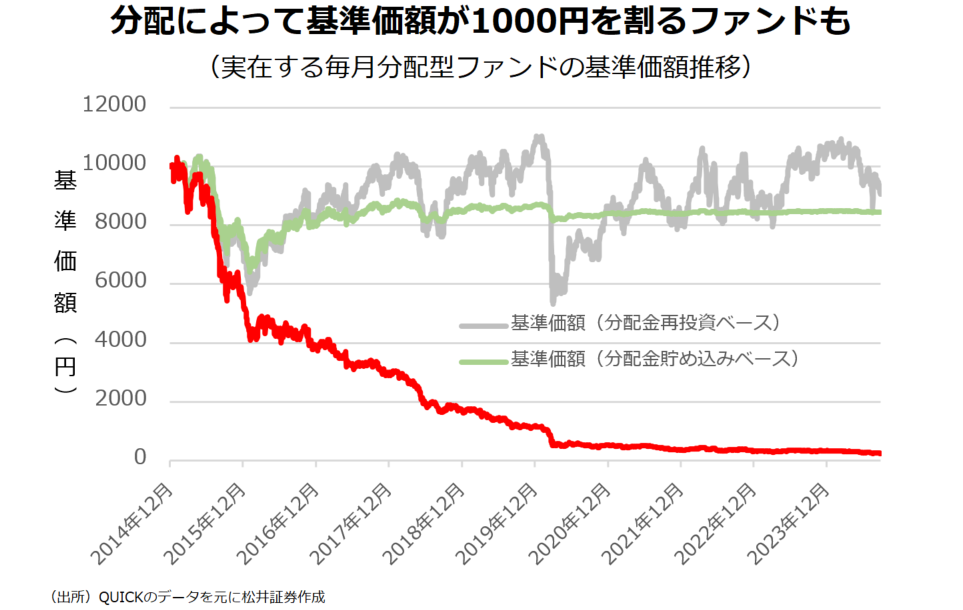

分配過多で、基準価額2000円以下のファンドも

分配金と配当が似た者同士であれば、定期分配型ファンドと高配当株は、同じインカム重視の金融商品として考えた場合、似た者同士といえないだろうか。しかし、毎月分配型を代表とする定期分配型ファンドがどちらかといえばネガティブにとらえられているのに対し、高配当株はどちらかといえばポジティブにとらえられているような気がする。なぜだろう。

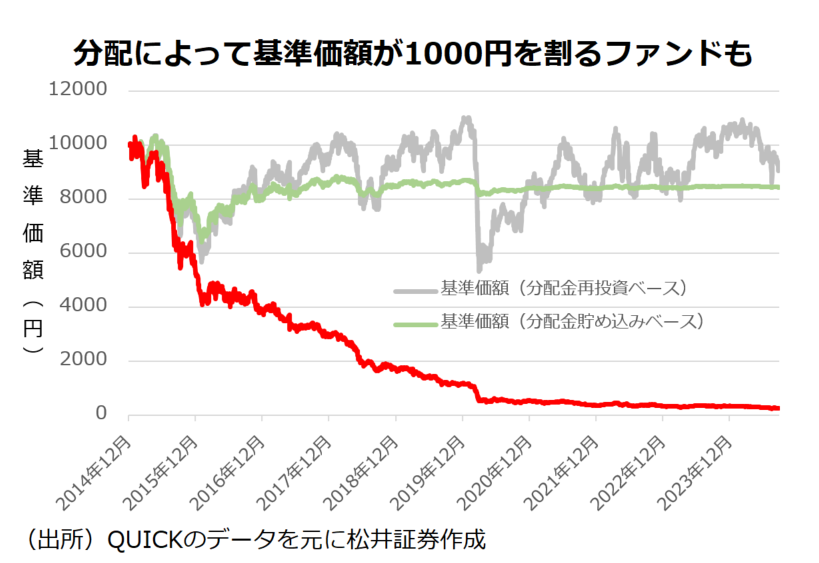

理由はいくつかあると考えられる。まず、かつての毎月分配型ファンドには分配金を出し過ぎて、じりじりと基準価額を切り下げる、一言で言えば「ひどいファンド」が多かった。2024年8月末時点でも、基準価額が、設定時の5分の1以下である2000円を下回る毎月分配型が50本近くある。投信の分配金にもルールはあり、野放図に分配できるわけではない。ただ、分配についてのルールはルーズな面が多く、割と自由な分配ができてしまう。

配当性向が100%を超える企業も確かにある。ただ債権者の権利保護を目的に、配当の「分配可能額」が定められていることもあり、投信のようなひどい「タコ配(タコが自分の足を食べるような、原資となる利益に比べて過分な配当)」はあまり見当たらない。

高配当株投資も1つのアプローチ方法ではあるが…

また、何の断りもなく「高配当株」といった場合、日本の高配当株を思い浮かべる人がほとんどだろう。米国にももちろん高配当株はあるが、人気の中心は「マグニフィセント7」を中心とした大型成長企業だ。成熟した日本経済を前提にすれば、高配当を続ける優良な成熟企業を探すというのも理に適っている面はある。加えて、配当利回りを、「割安度合い」を測る指標ととらえれば、近年、バリュー株が好調だった日本において、優良な割安株を探す1つの指針にもなったといえるだろう。

しかし、有り体に言えば「認識不足」が昨今の風潮に大きく影響している気がしてならない。高配当をもって、「株主還元に積極的」=「株主を大事にしている」=「良い会社だ」と単純に結びつけている人が多いように感じる。いや、それ以前の「お小遣い(≒配当)をもらえてうれしい」というレベルでとどまっている人が多いのかもしれない。

断っておくが、筆者は定期分配型ファンドも高配当株も投資対象として否定するつもりはない。言いたいのは、単純にインカムに注目する点において、定期分配型ファンドも高配当株も似た性格を持っており、それが投資の目的に合致しているかどうかは立ち止まって考えたほうがよいのではないかということだけだ。

少しずつ成熟してきた投信の分配金に対する理解

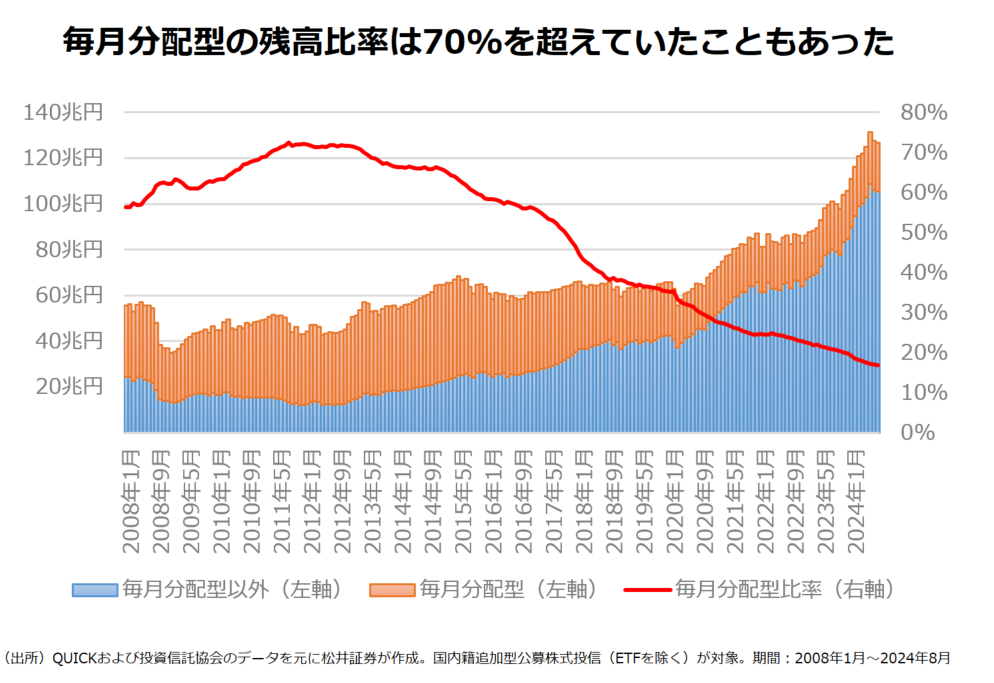

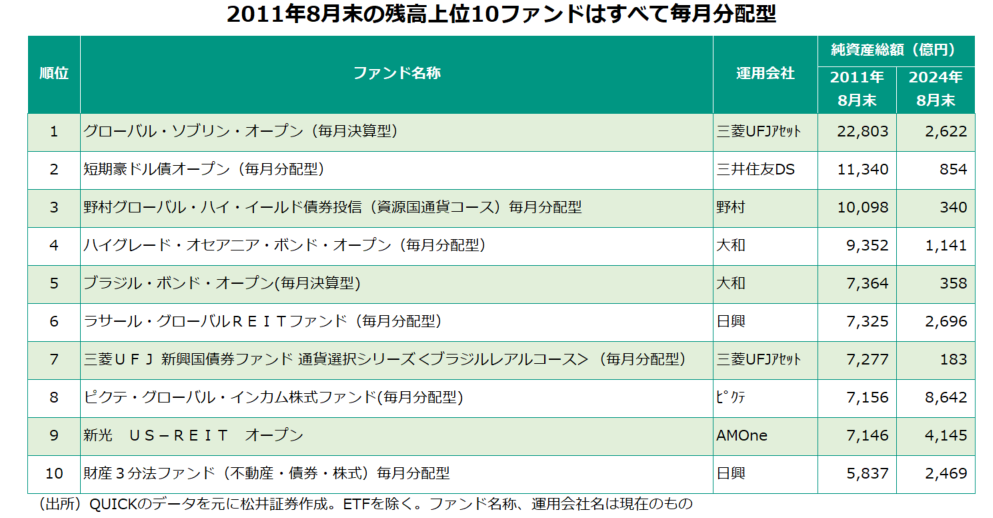

振り返ってみれば、筆者にとって「分配金をどう考えるか」は投資信託と向き合う上で重要なテーマだった。それどころか、業界全体としても重要なテーマの1つだったのは間違いない。何しろ、2011年頃、投信全体の残高に占める毎月分配型の割合は70%を超えていたのだ。

その後、「分配金はタコ配になることも多い」という認識が広まり、「資産運用の王道は複利効果の追求である」という意識が強まり、徐々に投資家の毎月分配型離れが進んだ(金融当局の毎月分配型に対する厳しい見方も影響しているとみられる)。現在は「目的に応じて定期分配型ファンドを持てばよい」という正しい考えを持つ個人投資家が多くなっていると思う。このように投信の分配金に対する理解は時間をかけて成熟してきた経緯がある。

それに比べると、株式の配当に対する個人投資家の理解は未熟な面が多いと筆者は思う。実は「企業はなぜ配当をするのか」という根本の問いは、学術の世界でしばしば議論になる(コラム最後に補足)。一般的な感覚とずれるので、ここでは深入りしないが、裏を返せば、多くの人が思うほど配当は当たり前の存在ではないということだ。多くの人が抱きがちな「インカムゲインはキャピタルゲインよりも尊い」という考えは誤りであり、両者は対等に考えるべきなのだ。

「行動ファイナンス」で考えると…

それでも、皆が配当や分配金を重要視するのは、インカムゲインを特別扱いしたがる人間の心理が背景にある。行動ファイナンスの言葉を借りれば、必要以上にお金を色分けしたがる「心の会計」がインカムゲインを特別視させている面があるだろう。また、将来の大きな利益よりも、すぐに得られる利益を欲する「現在志向バイアス」も影響しているとみられる。

筆者も心当たりがないわけではない。筆者は上場投信(ETF)を保有しているが、分配金の通知が来た時に無意識に喜んでしまったことがある。明日100%生きている保障などどこにもないので、とりあえず、早く現金化しておきたいという意識が働くのだろうか。人間のインカムゲインを求める気持ちはDNAレベルで擦り込まれているようにも思える。米国でも毎月分配型のETFが数多く存在することからしても、洋の東西を問わず変わらない人間の本性なのかもしれない。

インカムゲインにこだわり過ぎる弊害

しかし、注意してもらいたいことがある。「敢えてリターンの実感を得るために定期分配型ファンドを選び、分配金を再投資する」人がいるという話を最近、見聞きする。筆者はインカムゲインを求める心理はある程度本能的なものだし、仕方ないと思うが、ここまでくると害があると感じる。

最初から投信の分配金を再投資すると決めているのであれば、分配金を出さないか、出すとしても頻度が少ないタイプを選ぶべきだ。NISA枠での投資であれば、再投資によって大事な非課税枠を使ってしまい、経済的な不利益が生じてしまう。

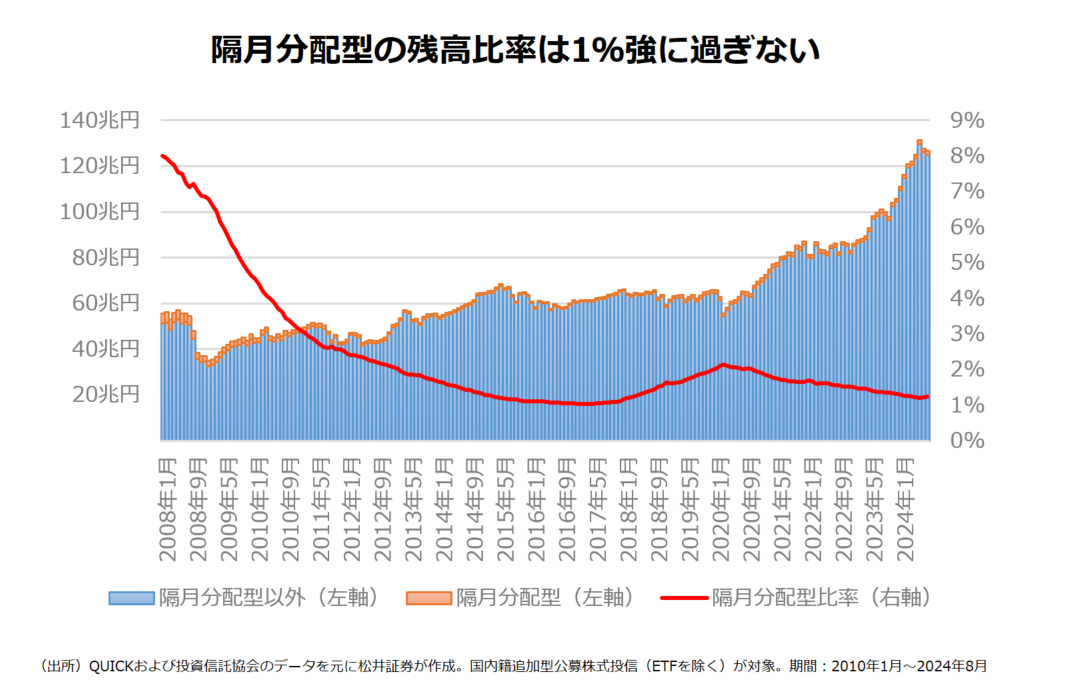

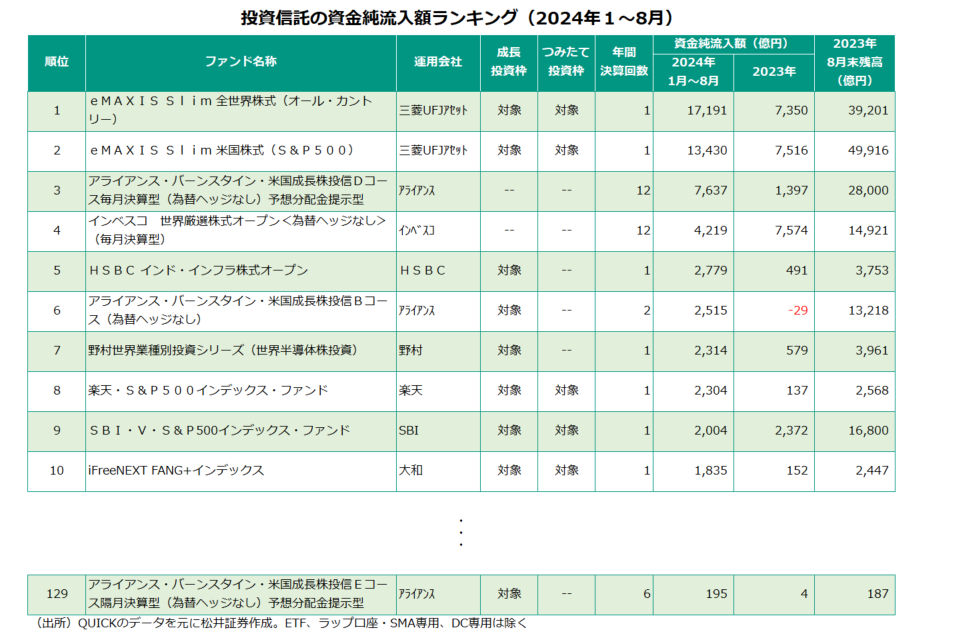

「隔月分配型」の流入トップはオルカンの1%程度

話題は変わるが、最近の投信の販売トレンドで少し気になることがある。昨年後半以降、新NISAで対象外となる毎月分配型の代替として「隔月分配型」の新規設定が相次いだ。筆者は新NISAをきっかけに、定期分配型の人気は毎月分配型から隔月分配型にシフトしていくと考えていたが、「隔月分配型」の人気は思ったほど広がっていない。

例えば、今年1月から8月までの資金純流入額ランキングをみると、最も資金が流入している隔月分配型は「アライアンス・バーンスタイン・米国成長株投信Eコース隔月決算型(為替ヘッジなし)予想分配金提示型」で195億円。「オルカン」の愛称で知られるトップの「eMAXIS Slim 全世界株式(オール・カントリー)」の資金流入額の1%程度に過ぎない。そうかと思うと、意外にも新NISA対象外の毎月分配型はしぶとくランキング上位に残っている。

毎月分配型はNISA枠に収まらないほどの投資資金を抱える富裕層向けの金融商品になっている可能性がありそうだ。隔月分配型の人気が広がらない点については、様々な理由があるだろう。筆者にしてみれば、「毎月」でも「隔月」でも商品性はそこまで変わらないように思えるが、やはり、「毎月」に比べると「隔月」はインパクト不足なのかもしれない。

加えて、毎月分配型に向かっていたインカムゲインを求めるニーズの一部は、隔月分配型ではなく個別の高配当株に移っていった可能性も否めない。高配当株に対する正しい理解の醸成は急務と言えよう。

【補足】

ファイナンスの教科書に必ずと言ってよいほど出てくる「モジリアーニ=ミラーの定理」(MM理論)において、配当政策は企業価値に影響を与えないとされる。それではなぜ、企業は配当するのか。その問いに対する解答としては、経営者側の自信を示す「シグナリング効果」などいくつかの仮説が唱えられている。日々、めまぐるしく動くマーケットでこうした理論が持ち出されることは少ないが、知っておくと、見えてくる景色が異なってくる。

今回のコラムでは高配当株を「インカム重視の金融商品」として単純化したが、高配当を継続できる銘柄や連続増配銘柄は「業績が景気に左右されづらい企業」などと評価することもできるだろう。ただ、配当の額や配当利回りだけに気を取られ、飛びついてしまうと、投資対象の本質的な価値を見誤ってしまう面があることは強調したい。

※松井証券のサイトでもコラムや動画を掲載しています。こちらのリンクからご覧ください。

⇒・投信コラム

・出演動画

")

")

スコアから探す

スコアから探す

{kind=link}