先々週は、米連邦公開市場委員会(FOMC)が開かれ、0.5%の利下げが決定されました。このほか、年内に追加で0.5%、来年2025年に1%、再来年2026年に0.5%の利下げを実施した上で、政策金利を中立水準付近(2.9%)に誘導する見通しを示しました。

利下げは、経済に存在するすべてのパーティーを「救済」します。

現在の米国で言えば、これから住宅を買おうとしている家計、すでに高いクレジットカード・ローン金利を課されている家計、設備投資や運転資金が必要な企業、低稼働率のオフィス不動産を保有する主体、保有債券に巨額の含み損を抱える商業銀行、債務・GDP比が第2次大戦時並みである中央政府、そして、債務超過状態にあるFRB自身もそうです。

今後、いくぶんの景気鈍化や景気後退があったとしても、中期的には景気が強くなっていく絵や、それを先読みするように株価が上がっていく絵をイメージしておくのがよいでしょう。

まず、最初に投資家に関わりがある「利下げ後の米景気と株価」についてまとめます。

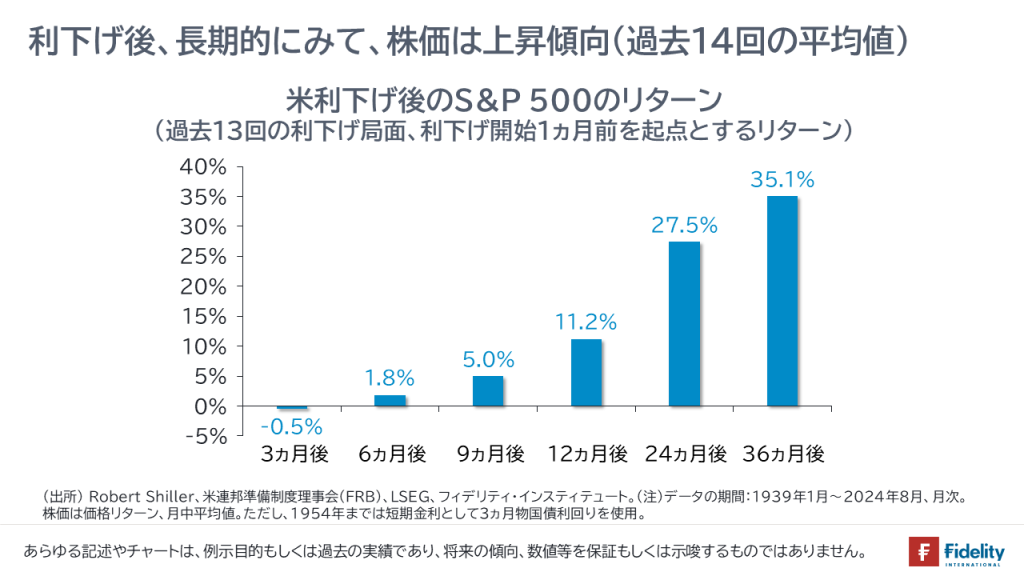

第2次大戦以降の米利下げ時のS&P 500

【次の図】は、第2次世界大戦が勃発した1939年以降の、合計14回の米国の利下げ期におけるS&P 500指数の平均リターンを示しています(→価格指数の月中平均値を使用)。

主要な観察点を述べると、

- 利下げ開始12ヵ月後、24ヵ月後、36ヵ月後におけるリターンの平均値は、約11%、27%、35%のプラス(上昇)でした。

大変望ましい結果です。

ただし、①あくまで平均値ですし、②24ヵ月後や36ヵ月後となると、次の利下げ局面と重なる(=データが互いに重複している)場合もある点に注意が必要です。

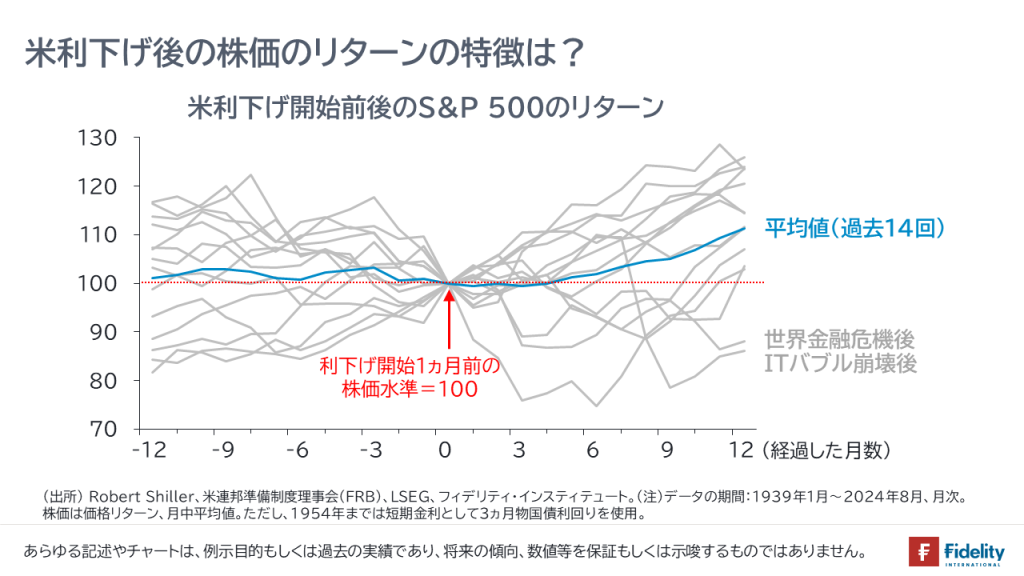

そこで、次に、利下げ開始から12ヵ月間における株価の軌道なども確認してみます。

【次の図】は、第2次世界大戦が勃発した1939年以降の、合計14回の米国の利下げ期におけるS&P 500指数(価格リターン、月中平均値)の全軌道と平均値を示しています。

主要な観察点を述べると、

- 【ひとつ前の図】でも示したとおり、利下げ開始12ヵ月後におけるリターンの平均値は、約11%のプラス(上昇)でした。

- また、利下げ開始12ヵ月後におけるリターンは、全14回中12回がプラスでした。

- リターンがマイナスだった2回は、ITバブル崩壊後と世界金融危機時です。

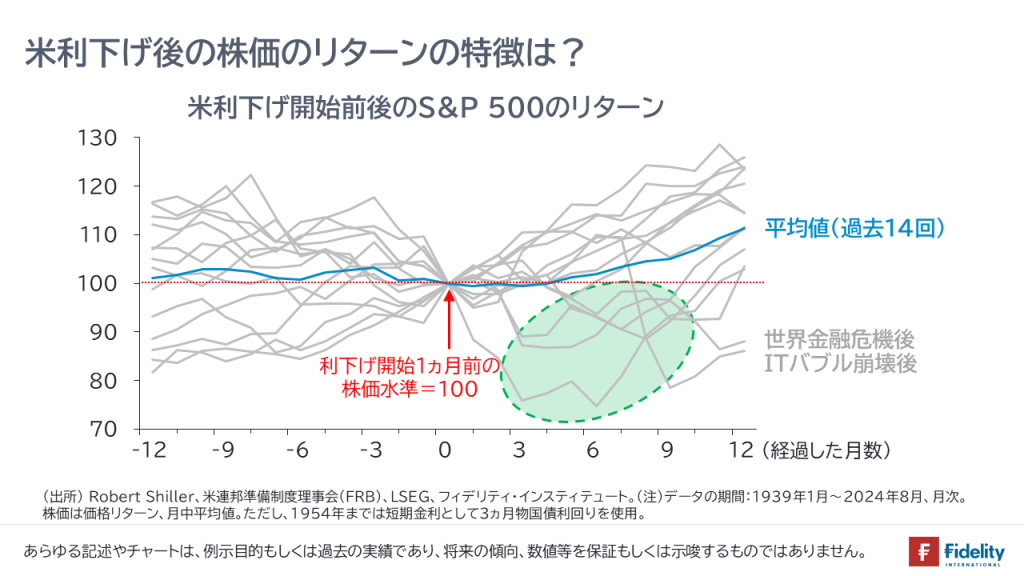

12ヵ月後の株価は「上昇」でも、途中は下がる場合も

ただし、

- 利下げ開始12ヵ月後におけるリターンがプラスだった12回をみると、利下げ開始後6ヵ月や9ヵ月あたりにかけて、株価が下がる場合があることが観察できます。

- なぜなら、そもそも、全14回の利下げ後12ヵ月間のうちに、9回は景気後退が生じているためです(→プラス、1回は利下げ開始後14ヵ月目から景気後退に入り、数ヵ月間、株価はいくぶん調整しています)。

逆に言えば、

- 【今後の気持ちの持ち方】(2回を除けば、12ヵ月後にはプラスになっているため)「景気後退は恐れるに足らず」ということかもしれません。

- 【今後の対処方法】(2回を除けば、下落の期間は半年から9ヵ月程度に留まるため)「景気後退による下落は『残された、限定的な機会』と捉え、積み立て投資で安値を拾う準備を進める」ということかもしれません。

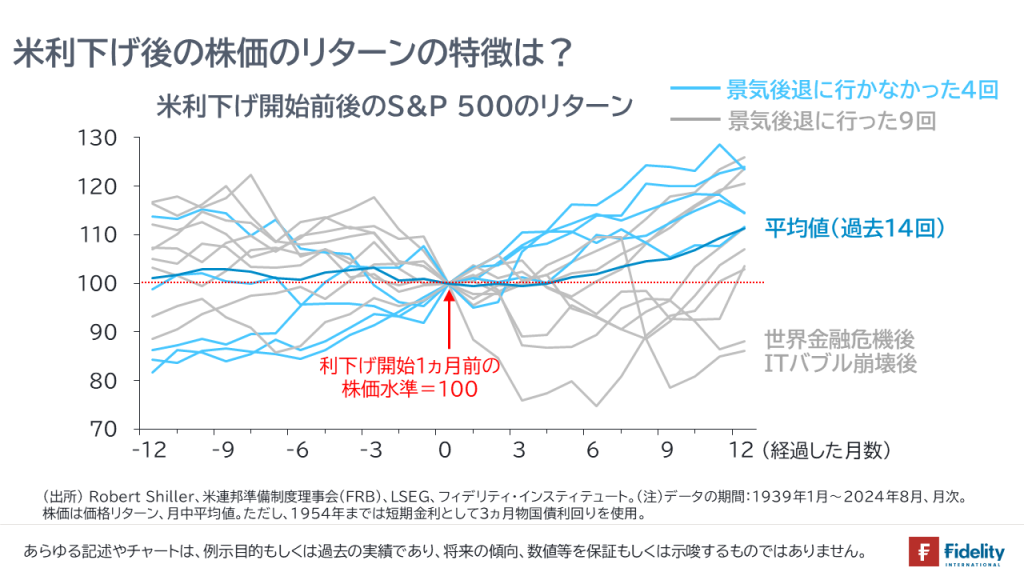

【次の図】は、全14回の米国の利下げ期におけるS&P 500指数(価格リターン、月中平均値)の軌道を、【景気後退入りしたとき】と【景気後退入りしなかったとき】に色分けしたものです。株価の挙動をイメージしておかれてください。

簡単に言えば、直観のとおり、【景気後退入りしなかったとき】のほうが、【景気後退入りしたとき】に比べて、株価は高く、安定的に推移するようにみえます。

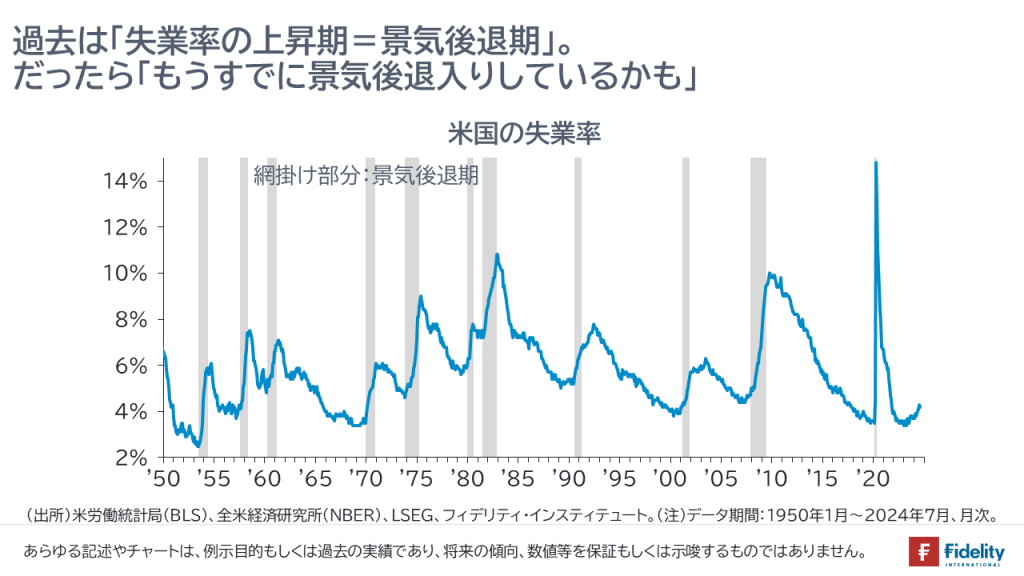

いまは、もう景気後退? だったら怖がるべき?

景気後退のテクニカルな基準は「2四半期連続のマイナス成長」です。ただし、過去をみると、「景気後退はおもに失業率が上昇しているとき」です。失業者の割合が増えているわけですから、景気後退と判定されるのも自然です。

「現在、失業率は上昇中」ですから、「すでにわれわれは景気後退のなかにいて、いまから数年後になって、全米経済研究所(NBER)が『景気後退は、2024年半ばから始まっていた』と判定する」可能性も考えられます。

「いまが景気後退?」と疑問に思われるかもしれません。

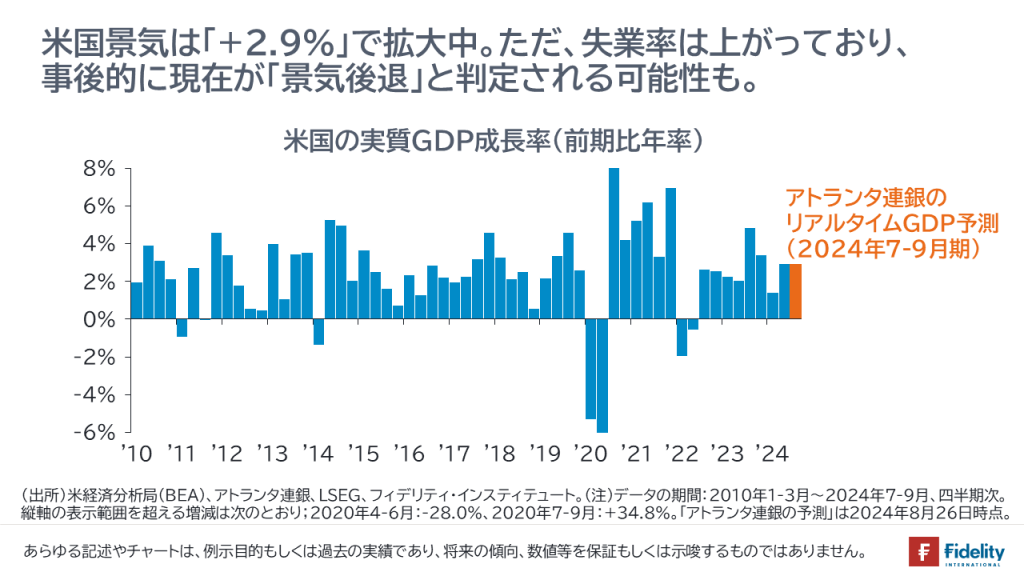

たとえば、アトランタ連銀のリアルタイムGDP予測「GDPNow」によれば、7-9月期の実質GDP成長率は+2.9%であり、FRBが考える潜在成長率(1.8%)を大きく上回って推移しています。

逆に言えば、①景気後退がこの程度で済むのであれば、あるいは、②ここからやや雇用が減るなどする浅い景気後退に留まるならば、やはり「恐れるに足らず」かもしれません。

いずれにせよ、前節で確認したように、株価は景気後退の場合でも長期では上昇する場合が多いわけですから、冷静な判断が必要でしょう。

「3回目」になるリスクは?

もちろん、今回の利下げ局面が、ITバブル崩壊後と世界金融危機時につづく、3回目の株価本格調整局面となる可能性も完全には否定できません。

たとえば、

- 米国の大統領選挙の「結果」をめぐって、米国内が内戦事態となる。

- ウクライナがロシアに長距離ミサイルを撃ち込み、ロシアとNATOが全面戦争に入る(→プーチン大統領は「ウクライナによる長距離ミサイルの発射は、NATO諸国、米国そして欧州諸国がロシアと戦争状態にあることを意味する」と述べています。なぜなら、「ウクライナは長距離ミサイルを発射するためのプログラミング技術や、ターゲットに照準を合わせるための衛星データを扱う能力がなく、長距離ミサイルの発射にはNATOが関与する必要がある」(プーチン氏)ためです)。

- イスラエルとレバノンやイランが全面戦争に入る。

- 新たなパンデミックが起きる。

といったことです。

こうしたリスクにどう対処するかは、各投資家の期待とリスク許容度しだいです。

筆者としては、十分な分散投資をお勧めします。

(次週につづく)

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す