【QUICK解説委員長 木村貴】国債とはそもそも何だろう。「学研キッズネット」によれば、「国が債券(借用証書)を発行して、財源の一部をまかなう借り入れ。また、その債券のことをいう」とある。要するに国債とは国の借金であり、財源の一部である。

政府の3つの財源

それでは、政府にはどのような財源があるのだろうか。民間の企業や家庭とは異なり、政府は支出を賄うために魅力あるサービスを市場で売り、それを自発的に買ってもらうわけではない。財源の多くは強制的な課税によって得ている。

しかし、政府の財源はそれだけではない。課税(T)に加え、国債などの借り入れ(D)、お金の発行(M)——の計3種類がある。政府支出(G)はこれら3つの資金源の合計に等しい。数式にすれば、こうだ。

G=T+D+M

課税は最も単純な政府資金源である。政府は所得、取引、財産所有、財産売却、死亡など思いつく限りの対象から税金をむしり取る。税収を使い果たしたら政府の支出も止まるのであれば話は終わりだが、そうはならない。

日本や米国の政府は税収よりも支出が多い。支出が税収を上回ることを財政赤字という。つまり、財政赤字とは政府支出と税収の差、G-Tのことである。上の式を変形して、財政赤字を次のように表すことができる。

G-T=D+M

この新しい式は、政府の赤字は税以外の収入源、つまり借り入れとお金の発行によって賄わなければならないことを示している。

もし借り入れとお金の発行を無限に増やせるのであれば、財政赤字がどんなに大きくなろうと心配はない。いくらでも税収以上に使える。机上の理論ではそう思えるかもしれない。しかし、現実には無理だ。

まず国債発行による借り入れだが、国債は投資家に自発的に買ってもらわなければならないから、他の金融商品に負けない条件を示さなければならない。最も重要な条件は金利だ。国債は安全性の高さという強みがあるし、外債のような為替リスクもないが、それでも金利が低すぎれば買ってもらえなくなる。世間で金利が上昇すれば、それに合わせて金利を引き上げざるをえない。国債の信用度が落ち、格付けが下がると、さらに高い金利を求められる。

国債の金利引き上げが続くと、利払いがかさんで、発行額を増やしても手元に残るお金は次第に少なくなり、極端なケースではゼロになる。そこまでいかなくても、財源として借り入れに頼るのは次第に難しくなる。

そこで最後の手段、お金の発行の登場だ。実際には、中央銀行が生み出したお金で、国債を事実上買い取る。「中央銀行はお金を無限に生み出せるので、無限の財源になる」と信じている人がいるが、これも経済の現実を無視した空論にすぎない。お金の増発は永遠には続けられない。

中央銀行が世の中にあるお金の量を増やせば、その分、お金の価値は薄まる。生産活動が活発なら、その影響は目に見えないが、お金の増えるペースが生産活動を上回ると、物価高という形で見えるようになる。物価上昇が収入の増加ペースを上回ると、人々の生活が苦しくなる。

それだけではない。お金の価値が失われるから、貯蓄の価値がなくなり、人々はお金が価値を失う前に物を買おうとし、将来への投資が減る。これは生産力の低下につながり、社会を貧しくする。「日本は先進国だから大丈夫」という人がいるけれども、生産力が衰えれば、先進国ではいられない。

アルゼンチンで大学生が抗議デモ、公立大学の予算削減に反発 https://t.co/DCZKF1k0Un https://t.co/DCZKF1k0Un

— ロイター (@ReutersJapan) October 3, 2024

結局いつかは、課税、借り入れ、お金の発行のどれにも、まったくではなくても、大きくは頼れなくなるときが来る。そうなると、嫌でも支出を減らさざるをえない。公務員や大学、医療、公共事業の関係者など、政府の支出に依存している人々は「痛み」を味わうから、なかなか進まないだろうが、進めなければ物価高や経済の疲弊は止まらない。政府の支出削減に対して激しいデモが起こっているアルゼンチンがその実例だ。

税収最高でも足りず

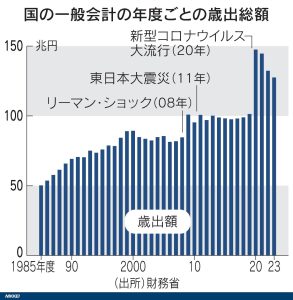

国債と借入金、政府短期証券を合計した「国の借金」が6月末時点で1311兆421億円になった。3月末から13兆8805億円増え、過去最大を更新した。

国債のうち、税収不足を埋め合わせるために発行するものを「赤字国債」と呼ぶ。2023年度の国の一般会計税収は72.1兆円と過去最高を更新し、2年連続で70兆円を突破した。ところが支出を賄うには全く足りない。リーマン・ショック(2008年)や東日本大震災(2011年)、新型コロナウイルス流行(2020年)など危機が起こるたびに増やした金額がその後も大きく減らずに維持されているためだ。このため赤字国債が積み重なり、借金の山ができている。

(引用元)日本経済新聞

じつは赤字国債は、これだけ大量発行しているにもかかわらず、法律で発行を禁止されている。第2次世界大戦時の野放図な国債発行が軍備拡張と戦後の激しいインフレを招いたとの反省から、戦後、政府が安易に国債を増発しないよう、財政法第4条1項で国債発行を原則禁止し、同項但し書きでインフラ整備の財源にあてる「建設国債」の発行のみを認める。つまり財政法上、国債は原則発行を認められておらず、とりわけ赤字国債は厳しく禁止されている。その発行は本来ルール違反なのだ。

永久国債では解決できない

もちろんこれは建前にすぎず、実際には石油ショックによる景気低迷で税収が大幅に落ち込んだ1975年以降、特例法の制定によって、赤字国債はほぼ毎年発行されてきた。赤字国債は特例国債とも呼ばれるが、今では「恒例国債」といいたくなるくらい、発行が当たり前になっている。その多くを日銀が市中からただちに買い入れ、財政法第5条で禁じられた日銀引き受けを事実上行っているから、財政規律は失われたも同然だ。このまま国債残高の野放図な膨張と事実上の日銀引き受けが続けば、遠くない将来、限界を迎えるだろう。

衆院選で議席を大きく伸ばした野党の国民民主党は対策として、日銀保有国債の一部を償還期限のない「永久国債」にするよう提案している。これにより、政府債務の一部を帳消しにできるという。

ワニはいないので、ワニをいなくするための具体的方策として、国民民主党は、日銀保有国債の一部永久国債化を訴えているわけです。また、経団連が高圧経済に言及したことも特筆すべきことだと思います。中間層の復活には国民民主党が唱えるように積極財政への転換が必要です。 https://t.co/qzBDxwIOzS

— 玉木雄一郎(国民民主党代表) (@tamakiyuichiro) June 4, 2022

しかし、かりに永久国債で一時的に債務が帳消しになったように見えても、関東学院大学教授の島澤諭氏が指摘するように、歳出・歳入構造に変化がなければ、いずれまた政府債務が積み上がるのは確実であり、根本的な解決策にはなりえない。「結局、財政健全化に奇策はなく、歳出削減によるスリム化で最適な政府規模を実現」(島澤氏)するしかない。

だが今のように赤字国債を事実上、出し放題の状態では、とても歳出削減などおぼつかない。本来なら財政法の原則どおり、建設国債を含めすべての国債発行を禁止したいところだが、少なくとも赤字国債はきっぱり廃止すべきだ。国債の新規発行額のうち赤字国債は約8割を占めるから、国債発行の大半がなくなる。

「不都合な真実」を明るみに?

本来ルール違反の赤字国債をなくすことすら無理だというのなら、最後の手段として、いささか過激な案だが、いっそこうしてはどうだろう。開き直って、財政法を抜本改正し、税収の不足分は日銀が円を発行し、政府に直接渡すようにするのだ。財政ファイナンス(財政赤字の穴埋め)の合法化である!

日銀が市中で国債を買い取るワンクッションを省くだけだから、お金のやり取りは今と実質変わらない。けれども、このやり方にはメリットがある。日銀が財政赤字を穴埋めしているという不都合な真実が、誰の目にも明らかになることだ。

国債という制度のよくない点の一つは、日銀が政府の「打ち出の小槌」として奉仕する姿がわかりにくくなり、カモフラージュされてしまうことだ。税収不足をせっせと穴埋めする日銀の隠れた役割が白日の下にさらされれば、その行為によって円の価値が薄まり、物価高を招く事実を理解・批判しやすくなる。それは日銀の国債購入を縮小・廃止し、インフレ税という不透明な税をなくす第一歩になるだろう。

もっとも、それは真実を隠したい政府に都合の悪いことだから実現は難しいだろうし、万が一、実現すれば国際的な信用も失墜するだろう。何よりハイパーインフレを招く恐れがある。しかし実際には、今やっていることと大して変わらない。要するに、日本経済は危機と紙一重のきわどい状態にあるということなのだ。

")

")

")

スコアから探す

スコアから探す