日本知財総合研究所 三浦 毅司

【ニデック、過半数の買い付け目指す】

2024年12月27日、積極的な買収で事業を拡大してきたニデック(6594)は、牧野フライス製作所(6135、以下、牧野フライス)に対し、同意なきTOBを実施すると発表した。買付け価格は1株当たり11,000円、前日26日の終値である7750円から約42%のプレミアムを払い、最低でも過半数の買い付けを目指すという。成立すれば買収総額は2500億円超とニデックの買収の中でも過去最大規模となる。

ニデックは2021年、三菱重工工作機械(現在のニデックマシンツール)を買収、工作機械事業に本格参入した。その後、2022年には小型マシニングセンターの「OKK」(同ニデックオーケーケー)を買収、2023年11月にはTAKISAWAを公開買付けで買収するなどして現状、工作機械部門の売上高は1000億円を超える規模にまで成長させてきた。

ニデックは2030年に工作機械事業の売上高を6000億円レベルにまで増やすことを目標としており、今回、売上高が2000億円を超える牧野フライスの買収が成功すれば、目標の達成に大きく近づくことになる。

一方で、今回の買収は、同意なきTOBであるだけでなく、事前の接触さえなかったという。そういった意味では、ニデックは実情をほとんど把握しないで40%を超えるプレミアムを支払う判断をしたことになる。

【業績は頭打ち】

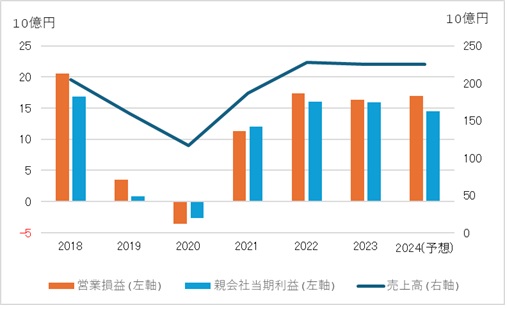

牧野フライスは、2024年10月31日に行った2025年3月期第2四半期(中間期)決算発表において、2025年3月期の業績予想を上方修正したが、新型コロナウィルス感染拡大期の大幅な減収とその後の回復を終えて、業績は頭打ちになっている。

■牧野フライスの業績

出所:牧野フライスの決算資料に基づき日本知財総合研究所作成

売上高の57%が海外セグメントのものである(2024年3月期実績)ことを考慮すれば、2023年度の売上高には円安効果が含まれていたと考えるべきで、実質的には減収だったと考えられる。中間決算発表時の上方修正も、想定為替レートを円安に変更した効果が大きく、じり貧の状態が続いていると言える。

このじり貧の背景には、世界的な製造業の構造変化があると言えるだろう。工作機械においても、高付加価値品の市場の成熟や汎用品におけるアジア諸国企業との競争激化などで増収余地が限られていることは間違いない。

【研究開発費は伸びたが、特許出願は減少】

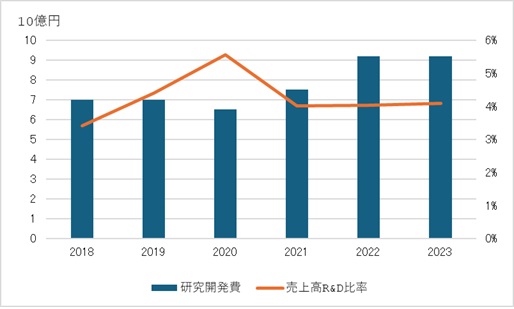

牧野フライスとしては、成長の余地が残る海外での売上高を増やしてくためには、高付加価値品の開発に注力すべきだ。確かに研究開発費は増加を続けているが、売上高の伸びの程度にとどまっており、売上高R&D比率も4%程度にとどまっている。

■牧野フライスの研究開発費

出所:牧野フライスの有価証券報告書に基づき日本知財総合研究所作成

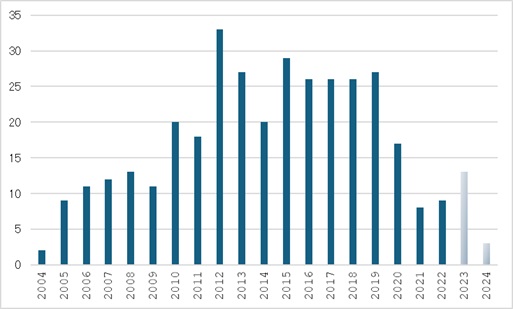

研究開発投資の結果としての特許出願はかなり苦戦している。登録特許出願件数をみると、2020年以降件数が大幅に落ち込み、その後まだ回復していない。このことは、積極的に研究開発費を増やしても売上増加や付加価値の拡大につながる時期は先になることを意味している。

■牧野フライスの登録特許出願件数(国内)

出所:PatentSQUAREのデータに基づき日本知財総合研究所作成

【今回の買収は経費削減狙い】

こう見てくると、牧野フライスが近い将来において自力で力強い増収を実現することは難しいと言わざるを得ない。一方で、ニデックにとってみれば、過去3件の買収に牧野フライスが加わることで、経費の圧縮が図れるメリットは大きい。ただ、この見立ては牧野フライスにとっては面白い話ではなく、このTOBに牧野フライスが賛同するかどうかは依然として不透明だ。

(2025年1月28日)

(免責事項)本レポートは、レポート作成者が信頼できると判断した情報に基づき作成されていますが、レポート作成者及びその所属する組織等は、本レポートの記載内容が真実かつ正確であること、重要な事項の記載が欠けていないこと、将来予想が含まれる場合はそれが実現すること及び本レポートに記載された企業が発行する有価証券の価値を保証するものではありません。本レポートは、その使用目的を問わず、投資者の判断と責任において使用されるべきものであり、その使用結果について、レポート作成者及びその所属組織は何ら責任を負いません。また、本レポートはその作成時点における状況を前提としているものであって、その後の状況が変化することがあり、予告なく変更される場合があります。

スコアから探す

スコアから探す