3日に発表された2月のQUICK月次調査<債券>では、債券相場の見通しが弱気化した。個別の債券価格変動要因のうち「短期金利/金融政策」の指数が25.7と、1月調査の30.4から低下したことが主因。「物価動向」の指数も32.6と、1月調査の36.5から低下した。「海外金利」や「為替動向」の指数は上昇したことから、国内要因による弱気化と整理できる。注目度で加重平均した「債券価格指数」(加重平均)は30.4と、1月調査の36.6からまとまった幅で低下し、24年7月調査以来の低水準となった。

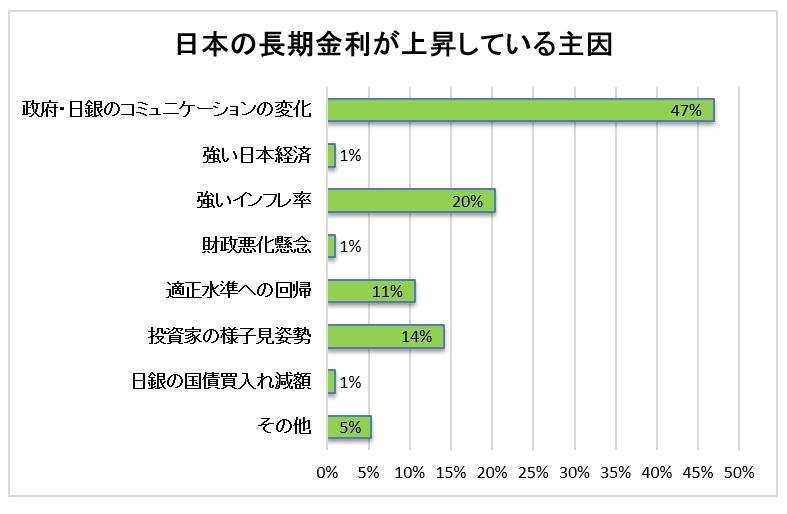

特別調査では、足もとの日本の長期金利の上昇要因について調査した。結果は「政府・日銀のコミュニケーションの変化」が47%と回答率が最も高く、「強いインフレ率」の20%、「投資家の様子見姿勢」の14%が続いた。植田日銀総裁や赤沢経財相が現在はインフレの状態にあるという認識を示したことなどにより、利上げ観測が強くなっているようである。他方、その他の回答には「評価損が膨らんだ保有国債の売却」「年度末を控えた需給要因」といったものもあり、需給要因という見方も少なくなかった。

日銀の利上げ見通しについては、前回1月調査と比べて全体的に引き上がった。25年3月の政策金利見通しは0.50%と利上げは予想されていない模様だが、6月は0.56%(25bp利上げを24%程度の織り込み)、9月は0.74%(同96%程度の織り込み)となった。12月は0.81%となったことから、年内あと2回の利上げを予想する向きは少数派のようだが、26年12月時点では1.07%となっており、利上げサイクルは続くという見方が多い。

ターミナルレートの見通しについては、平均値が1.20%となり、前回1月調査の1.10%から上昇。当面の日銀の利上げ観測が強くなっているだけでなく、ターミナルレートの見通しが引き上がっていることも、足もとの金利上昇に寄与している模様。最頻値は前回調査と同様に1.00%となったが、徐々に引き上がっている。なお、ターミナルレートに達した際の10年金利の見通しは平均1.81%、30年金利の見通しは平均2.66%となった。

【大和証券 チーフエコノミスト 末廣 徹】

調査は2月25~27日にかけて実施し、債券市場関係者121人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

")

スコアから探す

スコアから探す