3日に発表された2月のQUICK月次調査<債券>では、特別質問として米国の金融政策などについて調査された。

FRBの政策金利見通しについては、25年3月末が4.48%(前回24年12月調査では4.33%)、6月末が4.35%(同4.17%)、9月末が4.21%(同4.03%)、12月末が4.05%(同3.90%)となり、25年中の利下げ回数の見通しは1.80回となった。26年についても利下げが続く見通しとなり、26年12月末の政策金利見通しは3.78%(同3.60%)となった。全体的に前回調査と比べて利下げ観測が後退した。また、26年中の利下げ見通しは1.08回にとどまっており、FRBが中立金利の目安としているFF金利のLonger run見通しの3%程度よりも高い水準で利下げが停止するという見方が多いのだろう。

利下げ観測が後退した背景については、関税によるインフレ懸念が強くなっただけでなく、米経済が底堅いことが要因だろう。今回の調査では米経済の成長率(実質)についても調査したが、25年が2.33%、26年が2.24%という結果となった(いずれも平均値)。24年の2.8%からは鈍化する見込みだが、比較的高めの経済成長率が想定されている。

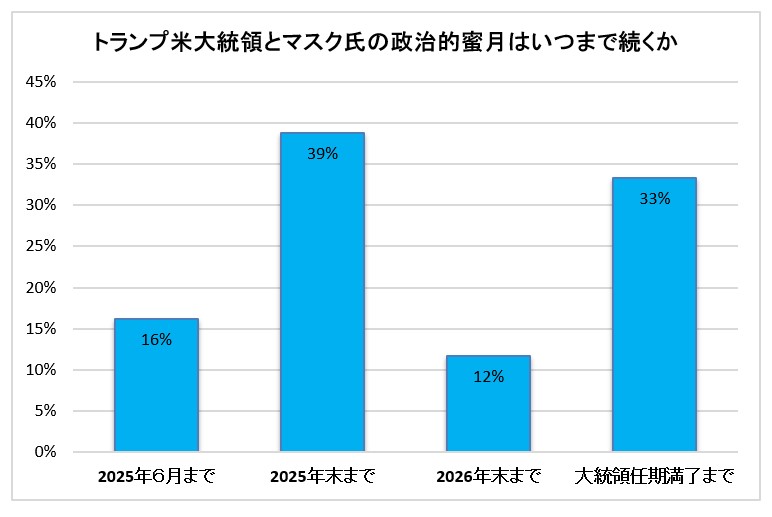

今回の調査では、関税と並んで米経済の不透明要因となっている政府効率化省(DOGE)を率いるイーロン・マスク氏の動向についても調査した。トランプ大統領との政治的蜜月関係については、25年末までで終わりという回答が39%と、最も多かった。大統領任期満了までという回答も33%あったが、トランプ政権発足から1年たたずにマスク氏との蜜月が終わる可能性も意識されているだろう。マスク氏の動向については、引き続き不確実性が高いとみなされる公算である。

【大和証券 チーフエコノミスト 末廣 徹】

調査は2月25~27日にかけて実施し、債券市場関係者121人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

")

")

スコアから探す

スコアから探す