※この記事はフィデリティ投信のWebサイトで4月4日に公開されたコラムの転載です

今月末に76歳を迎える年金暮らしの母が、電話口で「隣町まで歩いて、あちこちのスーパーやドラッグストアをめぐり、安いお米を探している。安いお米が全然ない」と伝えてきました。筆者はすぐにお米を送りました。怒りに震えました。

財務長官就任1年前のベッセント氏

さて、これまで4回にわたり、マールアラーゴ合意について書いてきました。同合意は「ドル安」と「米国債の債務再編」を目指しているでしょう。同合意はあくまで、スティーブ・ミラン氏のものであって、政権の考えではないものの、後者(米国債の債務再編)について考えれば、近年のなかでも、ベッセント財務長官ほど真剣に、政府債務の持続性について考えている財務長官はいないでしょう。

簡単に言えば、最近の米政権は、米国の政府債務について「見て見ぬふり」をしてきました。また、しばしば、特定の企業やほかの誰かを支援するために財政出動を行ってきたようにみえます(→ほかのほとんどの国でもそうでしょう)。

たとえば、ベッセント氏は、2024年1月に、運用するファンド投資家向けレターで次のように書いています(→以下、本節はすべて引用です)。

「ほとんどの投資家は、トランプ氏再選の可能性よりも焦点を当てるべき重要な事象が、バイデン政権が再選を勝ち取るために行っている強烈な取り組みであることに気づいていません。イエレン財務長官は、2022年6月に財務長官の座を追われそうになって以降、それまでの業務に従順な公僕から、政治的なアパラチク(=共産党の政治局員のように権力や上司に盲従する公務員)に豹変しました。彼女は、かつて飛行機による移動のときには2時間前に空港に到着するのを好むことで有名なほど、リスク回避的なFRB議長でしたが、いまや、バイデン氏の再選を支援するために危険な橋を渡ることを厭わなくなっているようであり、(訳補:バイデン2期目における)新たに魅力的な財務長官として自身を売り込もうとしています。

金融環境は過去3ヵ月間で大幅に緩和しており、この緩和は2024年も続く可能性が高いと考えています。なぜ、緩和的な金融環境はつづくとわれわれは考えるのか?簡単に言えば、今回の緩和は、今年の選挙を前にイエレン財務長官とパウエルFRB議長が意識的に行った政策選択であり、市場はまだそのメッセージを完全には理解していないとわれわれは考えています。以下に、その理由を説明します。

まず、米財務省から考えます。財務省が(2023年)11月1日に発表した財務省四半期資金調達見通し(QRA)は、市場に重要なシグナルを送ることを意図していたとわれわれは考えています。発表まで、債券市場は6%に近い財政赤字によって生じた大量の米国債発行を吸収するのに苦労していたため、長期ゾーンの金利はほぼ一直線に上昇していました。この発表に先立ち、米国債借入諮問委員会(TBAC)は長期の利付債発行をさらに増やすことを推奨しており、債券市場もこの推奨どおりに長期債の発行が増えるものと見込んでいました。しかし、意外なことに、11月1日に財務省は長期債の発行をわずかに増やすだけで、代わりに財務省短期証券(Tビル)の発行によって財政赤字をより多くカバーすると発表しました。

なぜ、財務省はプランを変更したのでしょうか?(訳補:なぜ財務省はTBACの推奨にしたがわず、Tビルでの資金調達を増やしたのでしょうか?)財務省は、それまでの債券市場の急落とそれに伴う金融環境の引き締まりに不快感を覚えていたとわれわれは考えています。そのため、イールドカーブが大きくインバートしていることを考えると(訳補:短期金利>長期金利)、財務省短期証券(Tビル)による資金調達はよりコストがかかるわけですが、財務省はそれを支払う価値のある代償と判断したのでしょう。短期的には、この発行戦略の変更は望ましい効果を発揮し、11月1日の発表以降、金融環境は大幅に緩和しました。しかし、中期的には、これはリスクの高い戦略であり、多大なコストを伴うと考えています。支払利息の増加に加えて、短期ゾーンに発行を集中させると、米国債は借り換えリスクを通じてより大きなボラティリティにさらされ、ネガティブな調整の可能性が生じます。

次に、FRBに目を転じると、パウエル議長は(2023年)12月13日の会合(FOMC)で意図的にハト派的な方向転換を行い、「より長い金利水準でより長く」(higher for longer)戦略を事実上放棄したとわれわれはみています。重要なのは、賃金の伸びが依然として5%を超え、失業率が史上最低に近い水準にある中、FRBは2024年に0.75%の利下げを予想しましたが、インフレ見通しをわずかに下方修正しただけで、2024年と2025年のインフレ予想は目標の2%を上回ったままでした。

なぜ、FRBは、よりハト派的な反応関数を示唆したのでしょうか?FRBは、2024年の選挙を前に、景気後退よりもインフレ再燃のリスクを冒すことを決定したとわれわれはみています。FRBが明確に政治的な機関であるとは思いませんが、ワシントンDCのほぼ全員が、ドナルド・トランプの復活を阻止したいという気持ちで一致しているとわれわれは考えています。実際、ワシントンDC(FRBスタッフの大部分が居住する場所)は、前回の選挙でバイデン氏が93%対5%で勝利しました。2019年に元FRB副議長のビル・ダドリー氏が、ブルームバーグの論説において、トランプ氏の再選を阻止するためにFRBに景気後退を作り出すように明確に呼びかけたことは忘れがたい記憶です。(中略)

このFRBの政策転換(pivot)は金融市場にとってどのような意味を持つのでしょうか?2023年11月の財務省四半期資金調達見通し(QRA)のあと、長期の実質金利は直ちに反応し、4年先1年物の実質金利は1%近く低下しました。この金利の低下は株式市場にも波及し、PERは上昇しました。現政権チームは、バイデノミクスを褒め言葉に変えるために、全力でプッシュしています。彼らが成功するかどうかはわかりませんが、彼らの努力は米国株式市場にとって非常に強気の流動性と経済の根拠を形成するでしょう。」(引用終わり)

「返せない」とわかっていて貸した者ほどよく喚く。

話を戻すと、大事な点として、「見て見ぬふり」をしてきたのは借りる側だけでなく、貸し付ける側も同様です。

債権と債務の問題は、返済できないほど借りる側にも問題がある一方で、往々にして、返済ができないとわかっていて貸し付ける側にも問題があります。

その例として、「欧州債務危機のドイツやオランダと、ギリシャやスペインの関係」、「米住宅バブル時の住宅ローン会社と、収入も書類もない住宅の買い手」を思い出してください(→米住宅バブル時の住宅ローン会社は、ローンをすぐに政府系機関や銀行にパスするだけでしたので、喚かなかったと思いますが・・)。

もしも、米国の政府債務が実質的に返済不能であれば、すなわち、今後、①中央銀行による引き受けか(→インフレと通貨安による調整か)、②(マールアラーゴ合意のように、これまで債権者が無自覚に得てきた恩恵の見返りとしての)債務の減免の、どちらになるとしても債権者は受け入れざるを得ません。

というよりも、まずは、債権者たちが、自分たちの与信行動と自分たちが得た恩恵について、ベッセント財務長官が債務に向き合うのと同じほどに真剣に向き合うべきでしょう。

おそらく、トランプ氏や政権幹部は、百年の計で、米国という国家を再構築しようとしているでしょう。もっと言えば、建国以来の改革を行おうとしているでしょう。それによって、自らも傷つき、家計や企業も傷つけてしまうことを十二分に理解しているでしょう。

最近までの米国の政権は、結果だけみれば、「借りるだけ借りて歳出というかたちで企業に恩恵を与え、最後は家計に負担させればよい」という姿勢にも映ります。これまでの債権者は、「米国に貸せるだけ貸して、貸した金で消費させればよい」といった状況でした。

「それではいかんだろう」というのが、トランプ政権の姿勢でしょう。

トランプ政権のやることなすことを批判する人たちは、逆に「そのままでいいだろう」と思っているのでしょう。彼らは、百年の計を理解していないというよりも、「これまでの米国」から恩恵を得てきた人たちではないでしょうか(→既得権益の存在は米国に限りません)。

「返せない」とわかっていてギリシャに貸し付け、ギリシャに消費をさせ、ギリシャの消費から売上と利益を立て、返せなくなれば、売上と利息という「利益のサイクル」が終わることを嘆き、「返せ」と喚いたドイツと同じです。

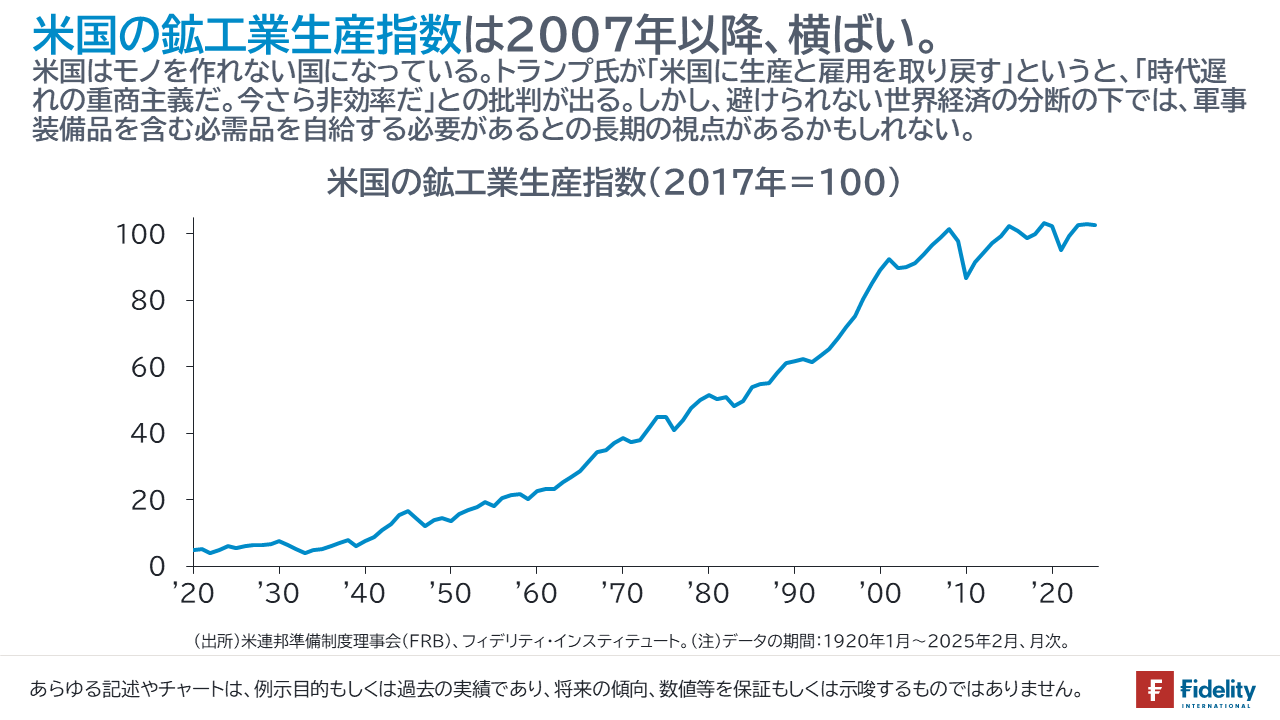

米国の鉱工業生産

以下、過去4回のマールアラーゴ合意についてのエントリーでは、関連するチャートを1枚も貼ってこなかったので、それを一気に掲載します。チャートの説明はできるかぎり、画像の上部に書きましたので、割愛させていただきます。

米国は必需品を供給できない国になっています(→日本はもっとそうでしょう)。

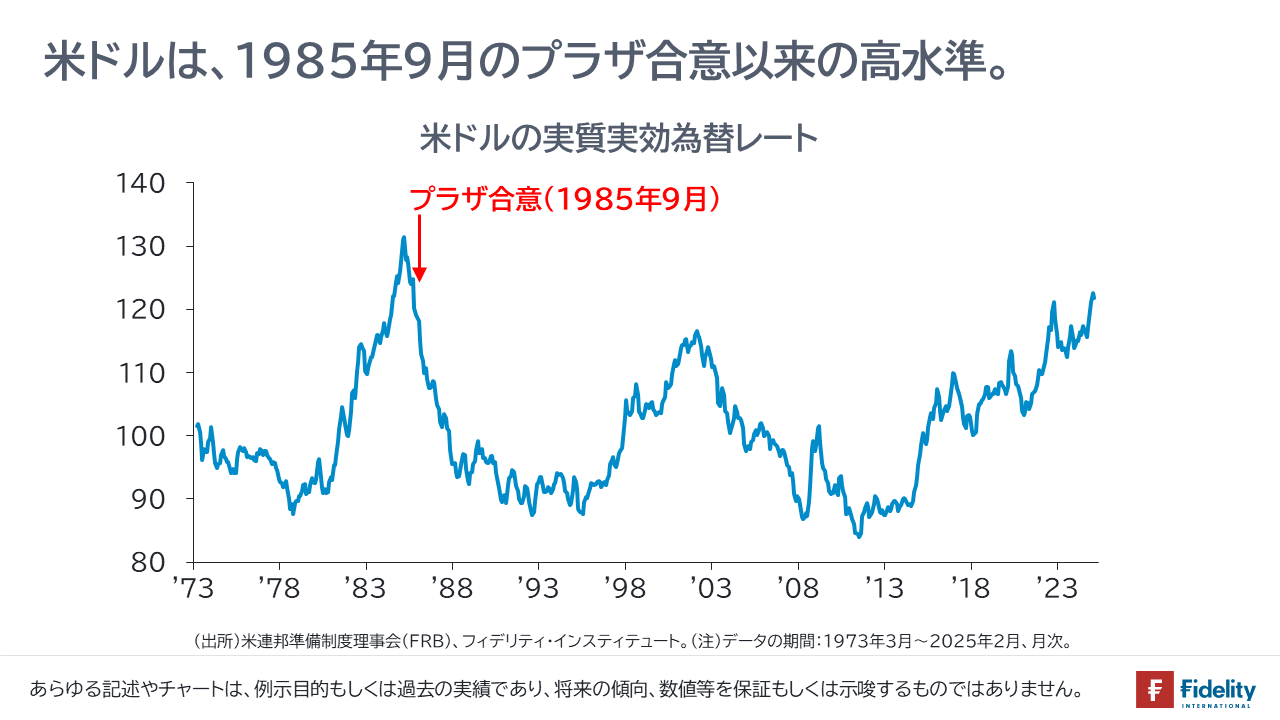

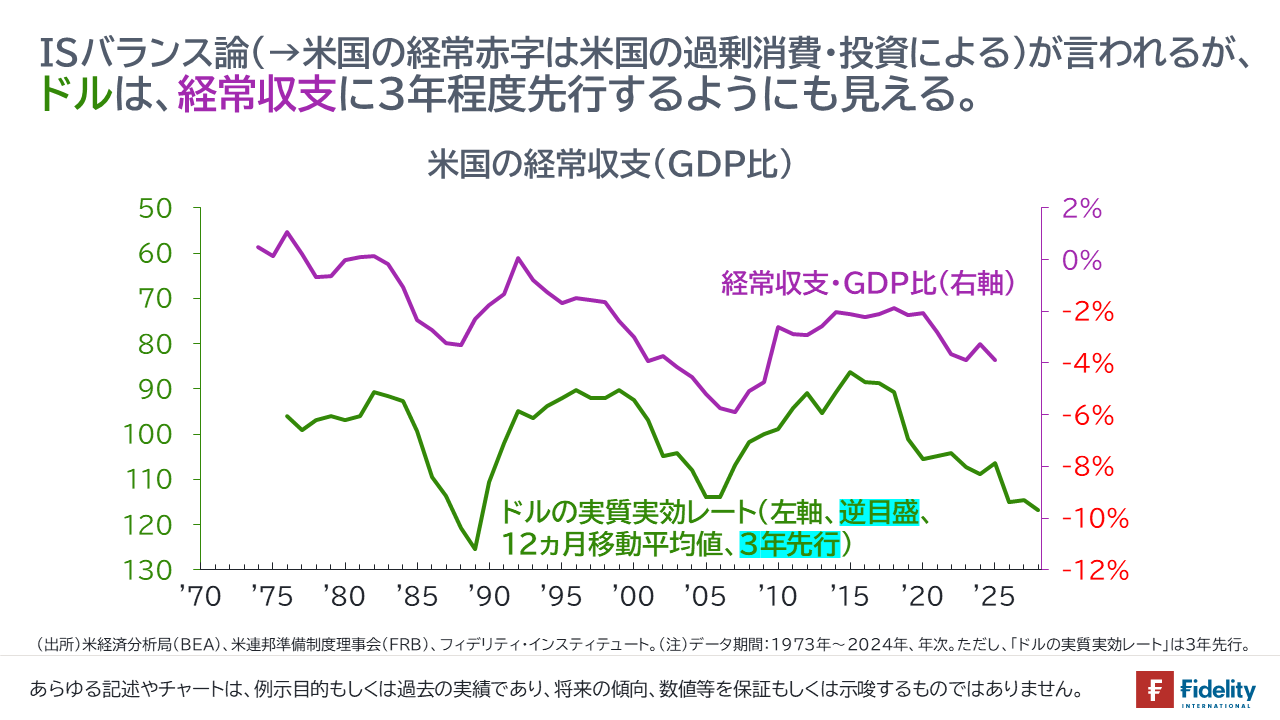

実質実効レートの水準

米国のモノやサービスは、物価と為替の両方を考慮した上で、非常に高くなっています。

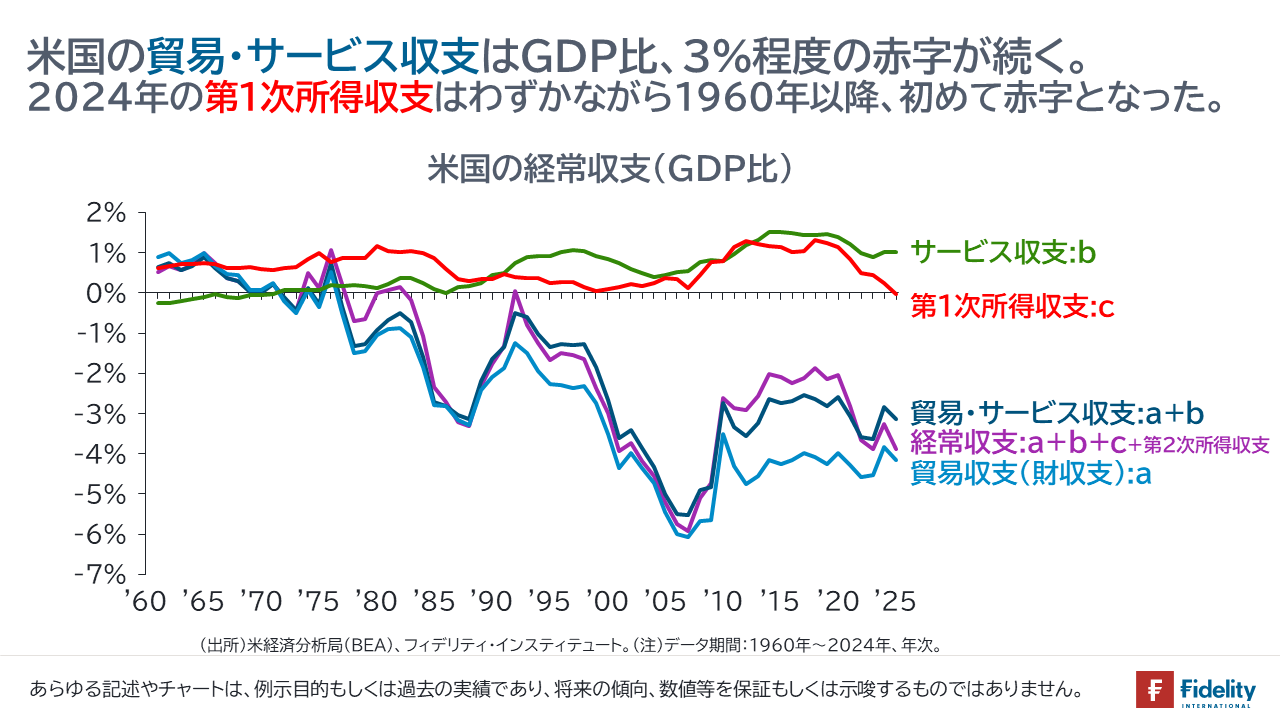

米国の貿易・経常収支

米国の貿易赤字の背景や、経常収支の持続可能性については、1980年代~90年代に盛んに議論されました。

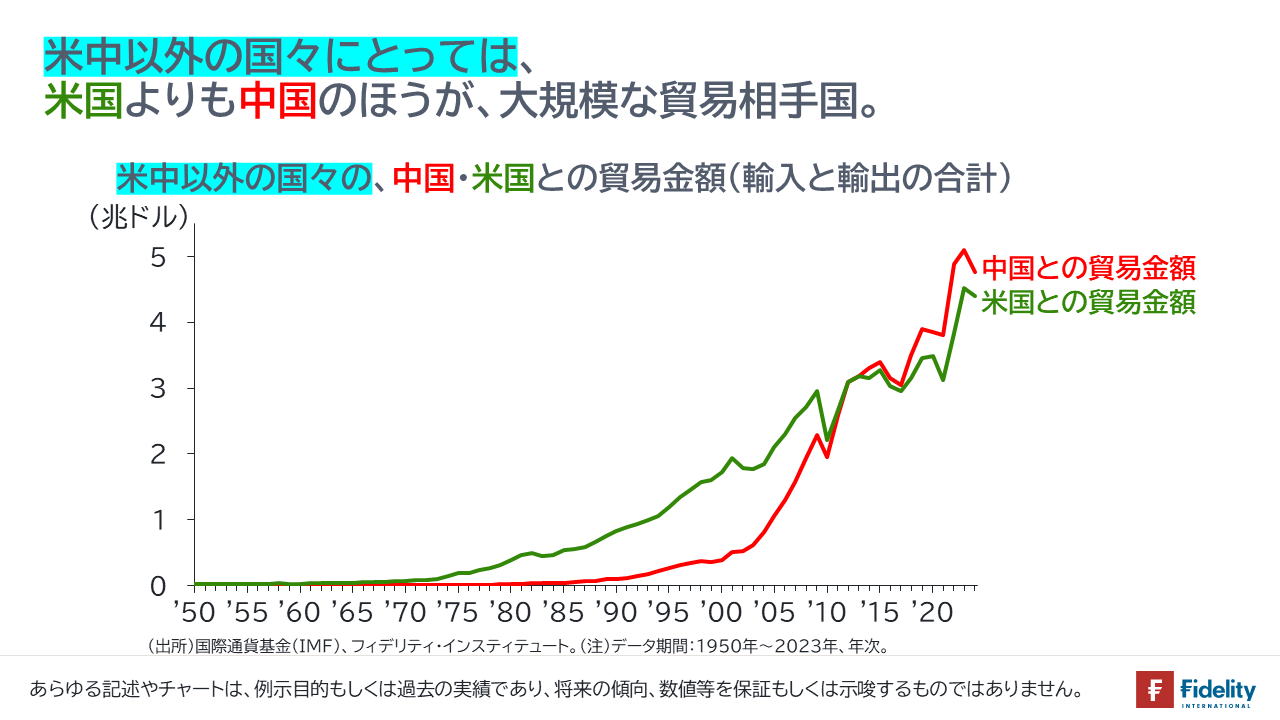

米国と中国の貿易状況

世界の貿易取引における中国の存在感が高まっています。

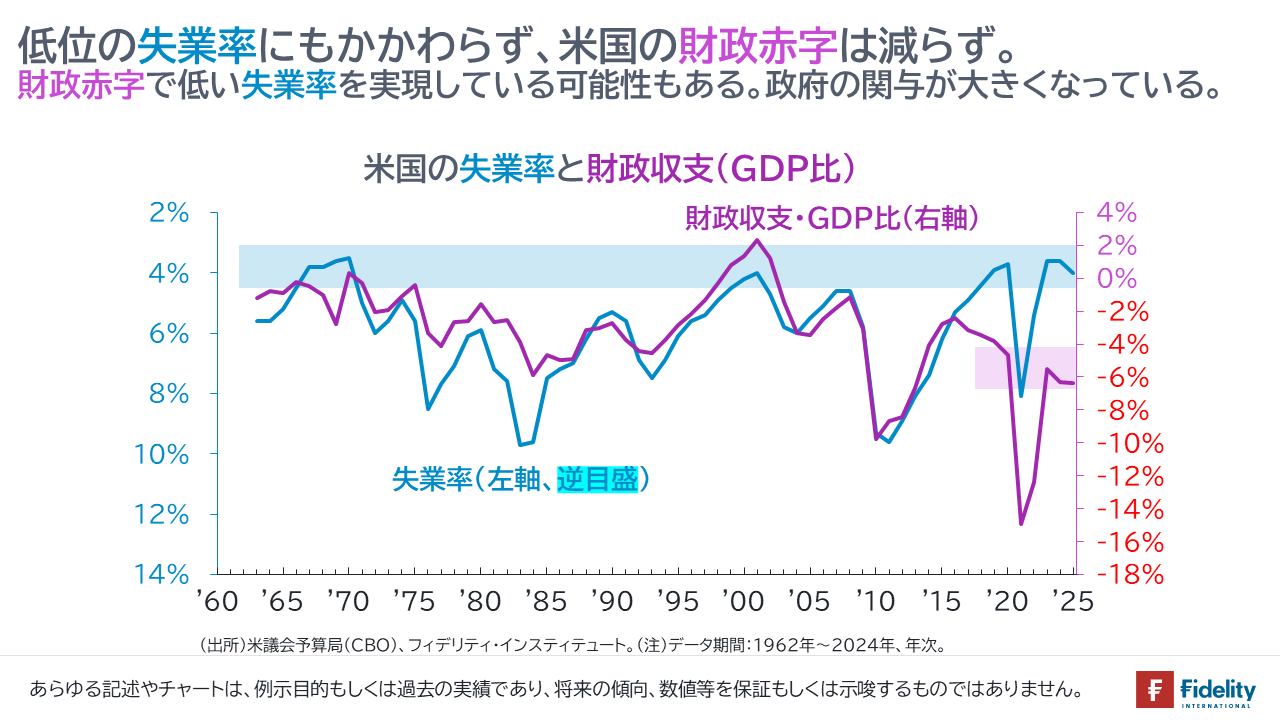

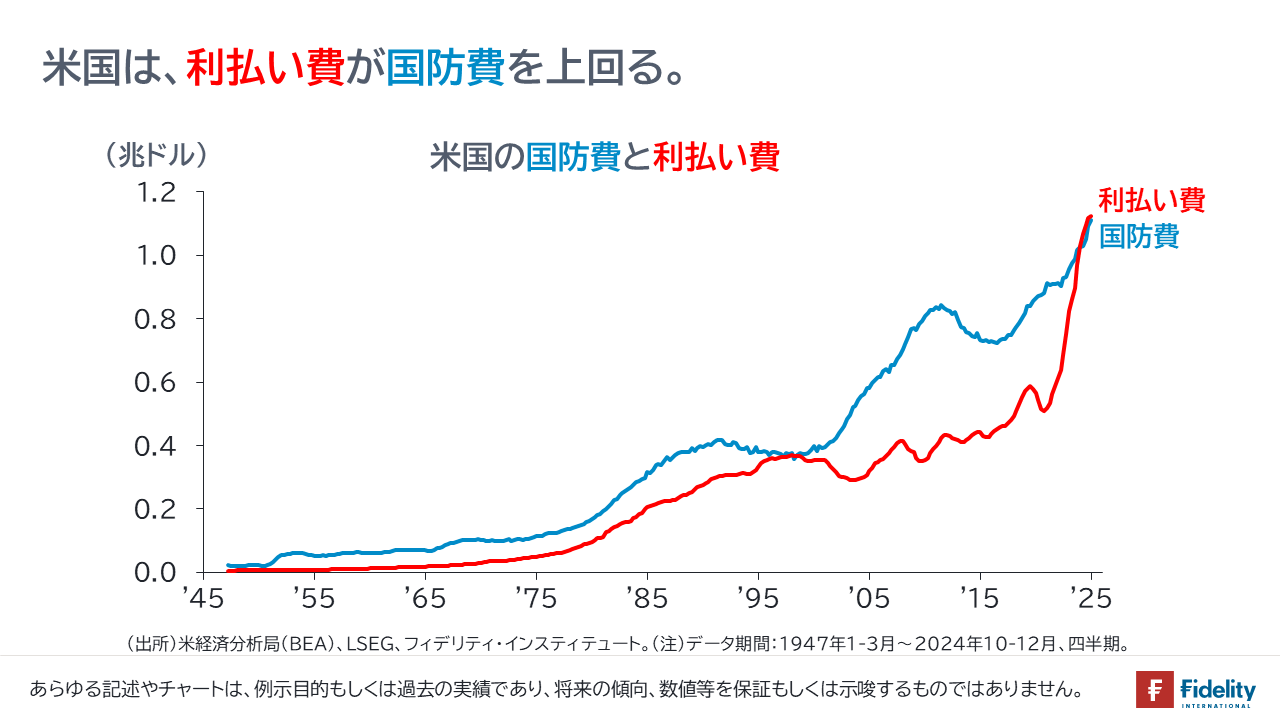

米国の財政

現政権は、前政権の野放図な財政出動とインフレのしりぬぐいをさせられているようにみえます。

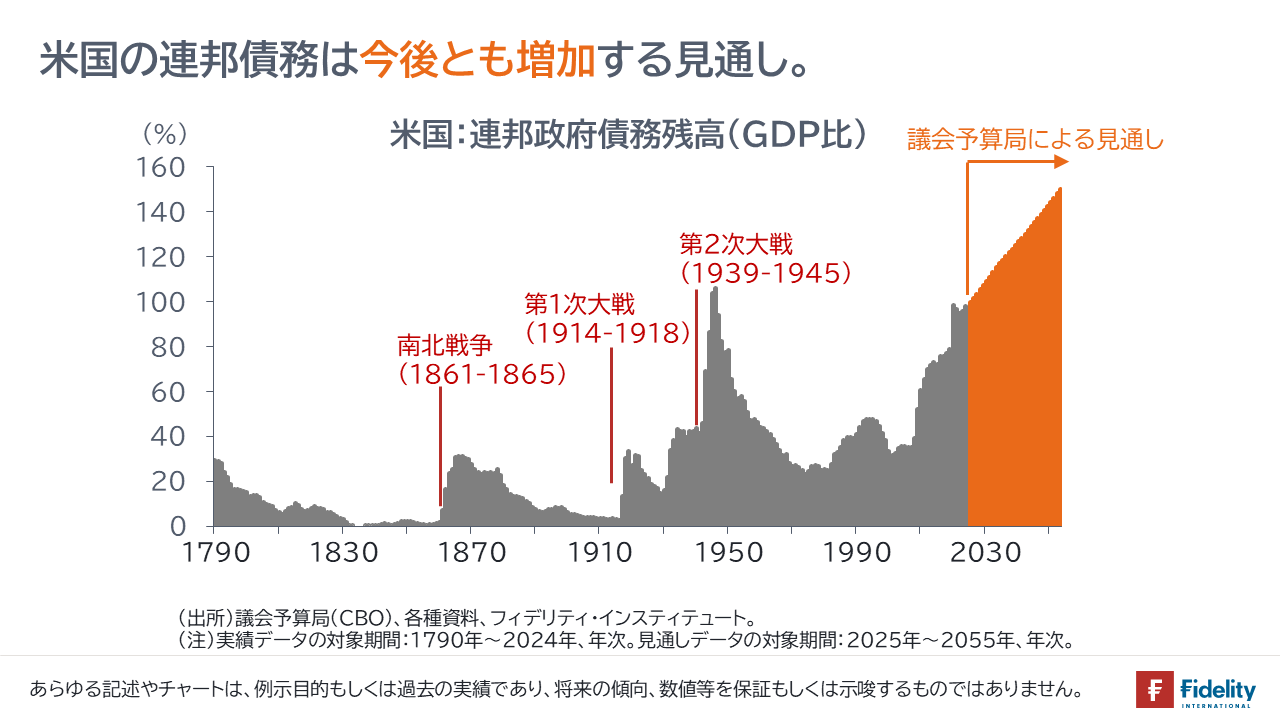

米国の政府債務残高

米国の政府債務・GDP比率は、第2次世界大戦時以来の高水準です。

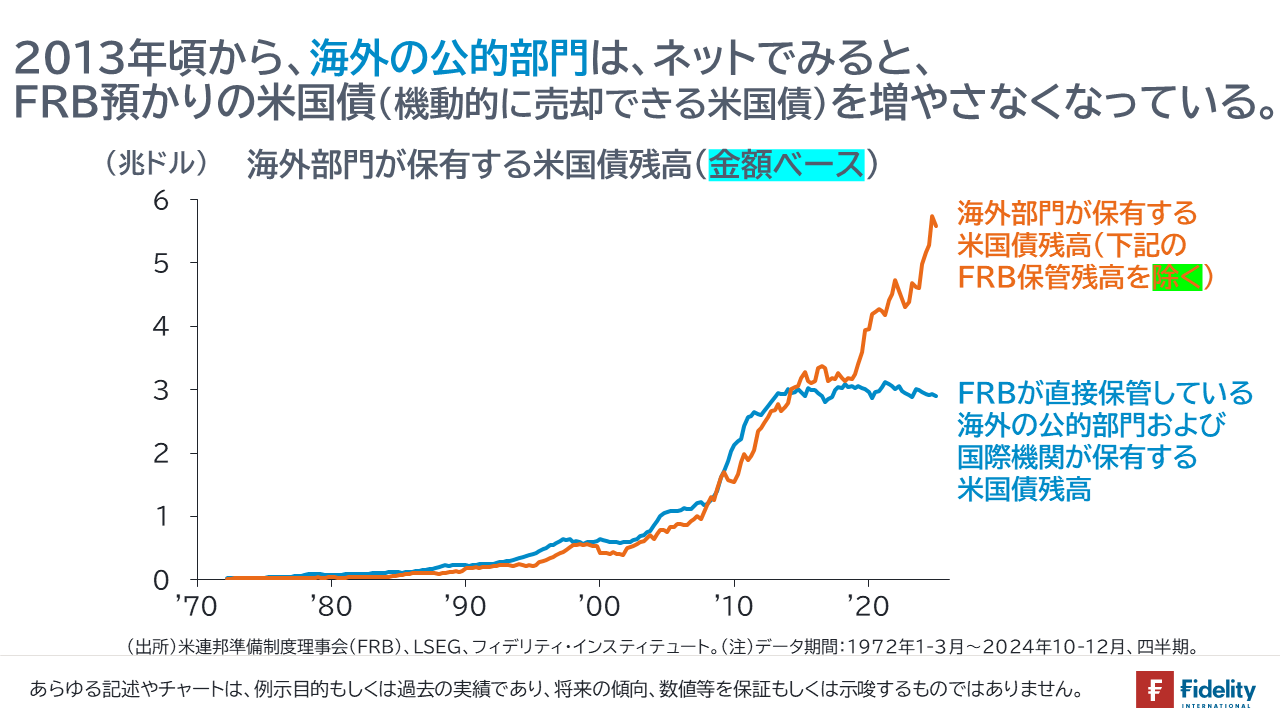

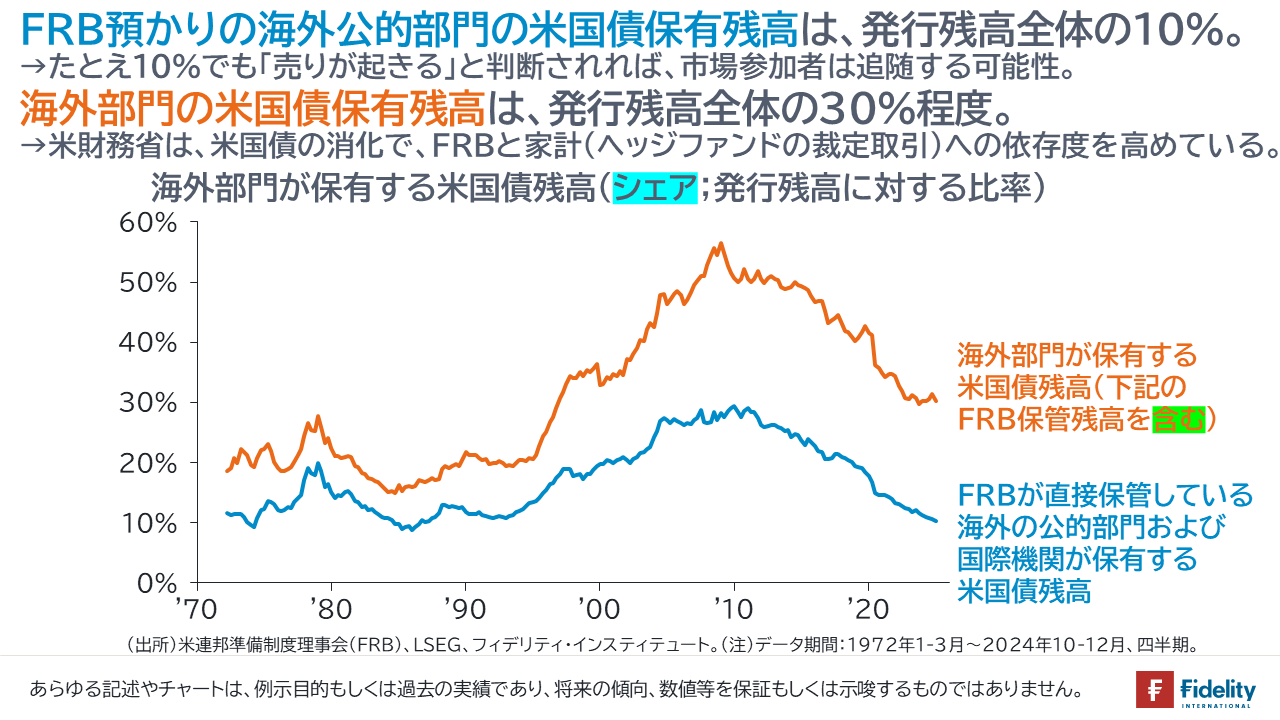

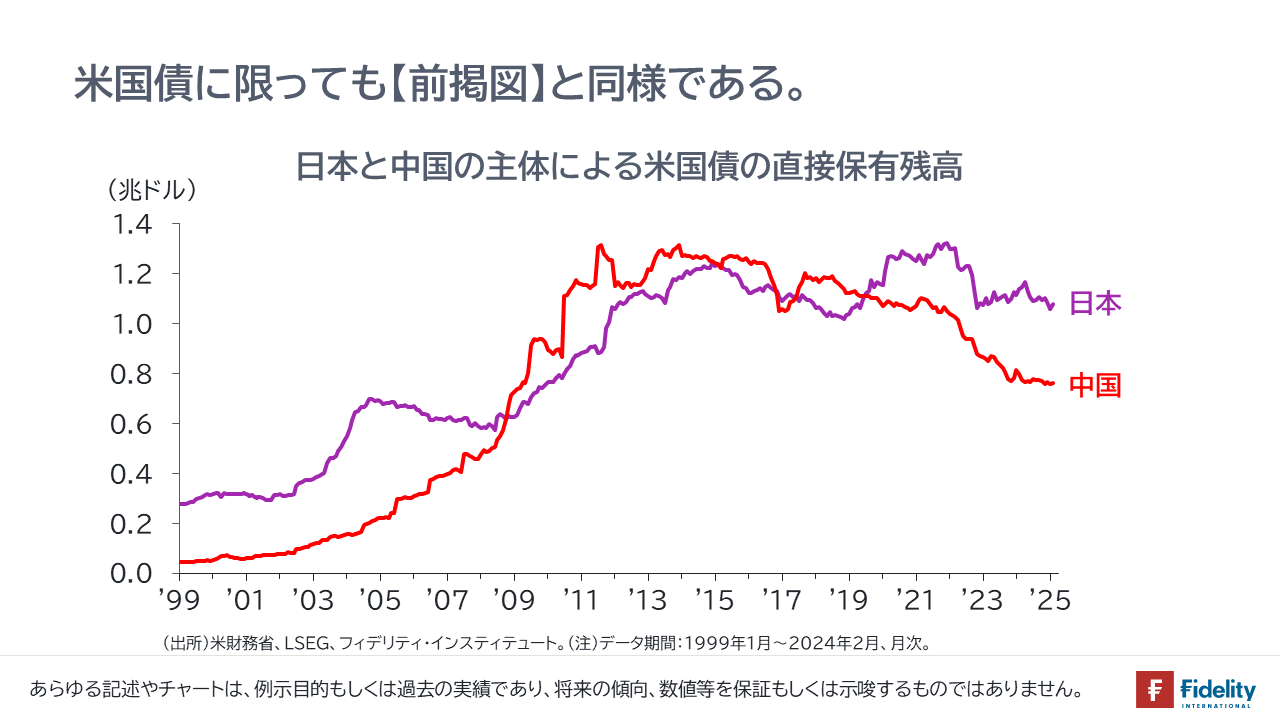

海外の公的部門が保有する米国債

このところ、海外の公的部門は米国債の保有を増やさなくなっています。

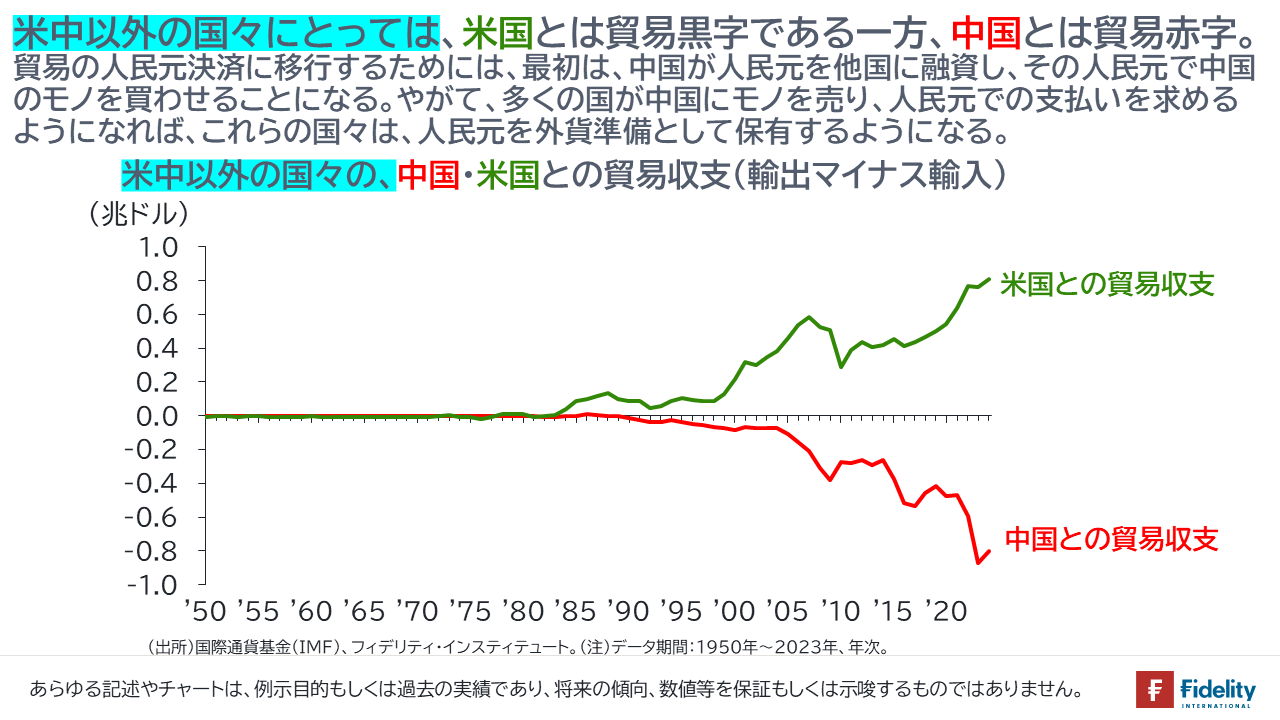

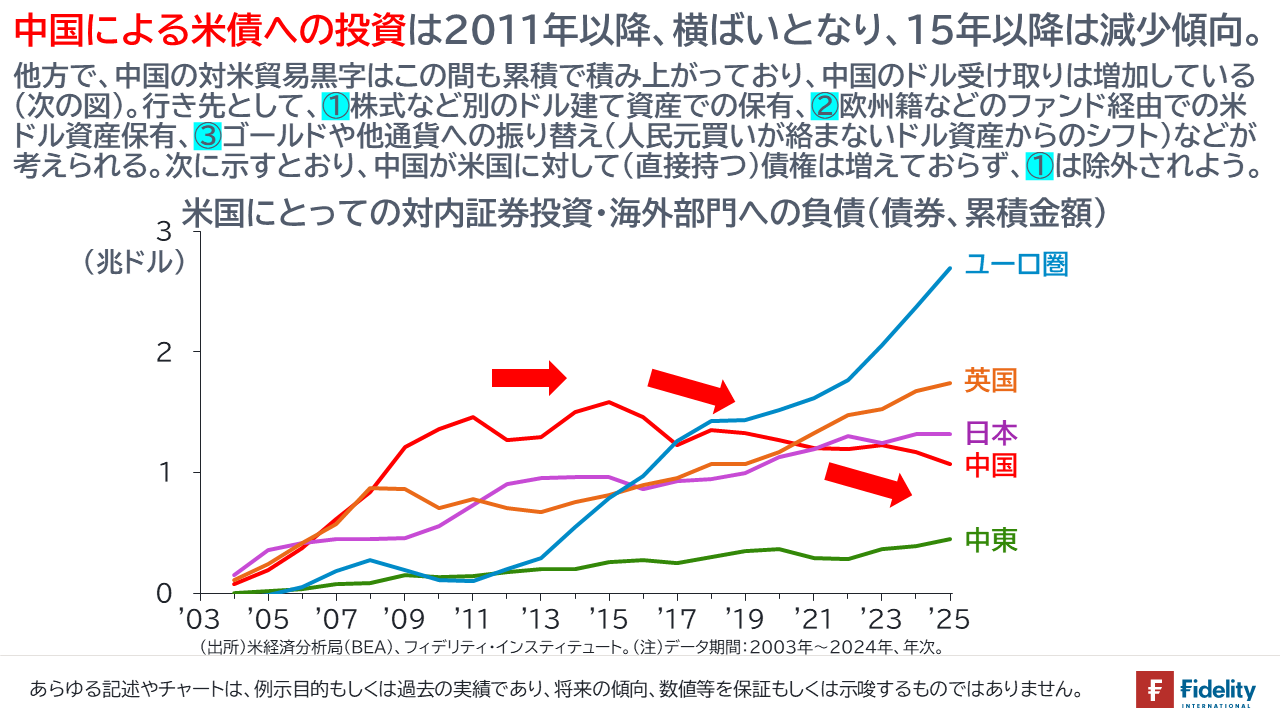

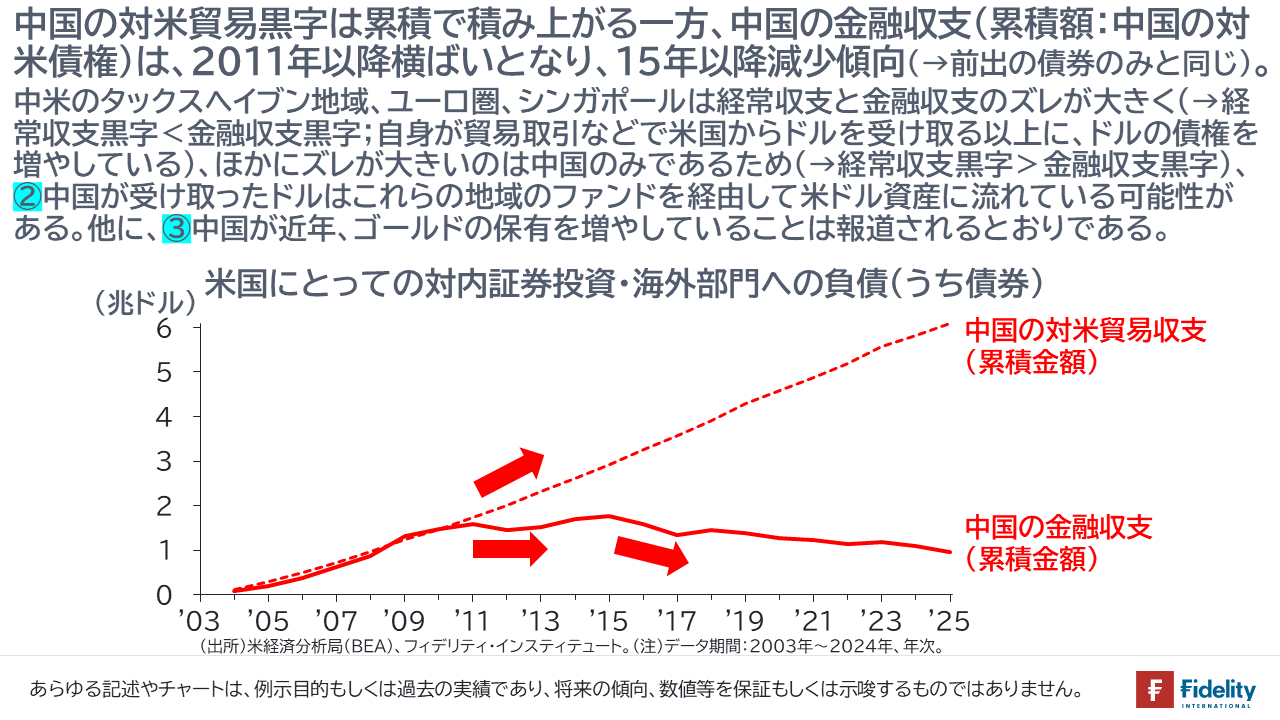

中国の対米債権

中国は引き続き、対米貿易黒字からドルを受け取っています。

受け取ったドルは、直接、米国債などのドル建て資産に投じられるというよりも、多国籍のファンドを経由して、ドル建て資産に投じられている模様です。

また、ゴールドや他通貨建て資産への投資など、(持ち手が変わるだけの)人民元買いを伴わない取引が行われている模様です。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す