米国の継続利上げの織り込みが進み、外国為替市場ではドルの反発を見込む空気が出ている。米連邦準備理事会(FRB)が21日に発表した1月分の米連邦公開市場委員会(FOMC)の議事要旨で、短期的な経済見通しを引き上げていたことがわかり、3月のFOMCで追加利上げに動くとの観測が一段と高まった。1月のFOMCは2月に世界株安が起こる前の開催だが、市場では「現時点では株価は調整の範囲内で、FRBの政策スタンスに影響を与えない」との声が多い。

米国の政策金利はオーストラリア(豪州)やニュージーランド(NZ)超えも視野に入ってきた。2018年にFRBが何回利上げできるかについての予想はまだ割れているが、3月20~21日の利上げはほぼ確実と考えられている。

シカゴ・マーカンタイル取引所(CME)が金利先物相場の動きをもとに算出する「Fedウオッチ」では、21日時点で3月利上げの確率が83%まで上昇。金融政策の影響を受けやすい米2年債利回りはリーマン・ショックが起きた08年9月以来の水準まで上がっている。

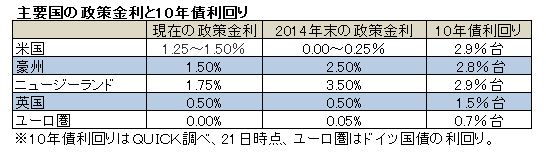

現在の米政策金利は1.25~1.50%だ。0.25%刻みの利上げを想定すれば、あと1回で豪州に、あと2回でNZに並ぶ。6月までに米国で2回の利上げが実施されるとの予想は60%に達する。一方、豪州では1月の雇用統計が新規雇用者数の急減を示すさえない結果となり、利上げは遠のいたとの観測が広がった。

NZも消費者物価指数(CPI)の前年比上昇率が中銀の目標範囲内にあり、すぐに政策が変わる雰囲気はない。米10年債利回りは既に豪州、ニュージーランドとほぼ同じ水準だ。

三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは「米国の政策金利が豪州やNZを上回れば、緩やかに円相場は下落していく」と予想する。

財務省と日銀が公表する対外・対内証券投資によると、日本から豪州のソブリン債(国債や政府機関債など)の投資は2014年は7620億円の買い越しだったが、17年には4831億円まで減少した。資源価格の上昇を追い風に経済が好調だった2010年には5%台だった豪10年債利回りも足元では3%台を下回る水準まで下がっている。米国の相対的な金利の高さが着目される可能性は十分にある。

高金利はリスクの高さの裏返しでもある。例えば15~16年にもてはやされたブラジルレアルや、最近のトルコリラなどはそれぞれ経済の基礎的条件や政情が不安定だ。ブラジルは16年秋に利下げ局面入りし、18年2月まで11会合連続で金利を引き下げた。米金利の上昇も財政悪化による「悪い金利上昇」との指摘が出ている。通貨高が定着するかに関しては慎重な見極めが必要だ。

【日経QUICKニュース(NQN) 矢内純一】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

スコアから探す

スコアから探す