米連邦準備理事会(FRB)のパウエル新議長が米東部時間27日午前10時(日本時間28日午前0時)から、米議会下院の金融サービス委員会で議会証言する。イエレン氏から議長の座を引き継いだ後、公の場で金融政策運営について質疑に応じる「デビュー戦」。追加利上げが確実視されている3月の米連邦公開市場委員会(FOMC)以降の利上げペースを占ううえで重要なイベントとなる。

市場関係者の間では、米国を中心に世界の金融・資本市場が混乱した後だけに「パウエル・プット」に対する期待が根強い。

「プット」とは、オプション取引で「売る権利」のこと。

2008年のリーマン・ショック以降、金融市場が混乱する場面や株安局面で、バーナンキ元議長やイエレン前議長が具体的な危機対応のほか、投資家が警戒する過度な金融引き締め懸念を和らげる「口先介入」で株高を事実上演出してきたことから、FRBが「高値で売る機会=プット」を用意してくれるとの期待が広がり、歴代のFRB議長の名前に「プット」をつける俗語が生まれた。株式市場の中央銀行頼みを象徴する言葉とも言える。

議長就任早々に「パウエル・プット」への期待が米市場に広がったのは、2月上旬から突如として始まった株式市場のボラティリティー急騰劇がある。米ダウ工業株30種平均が1日で1000ドル超も下落するなど急激に投資家心理が冷え込んだ。

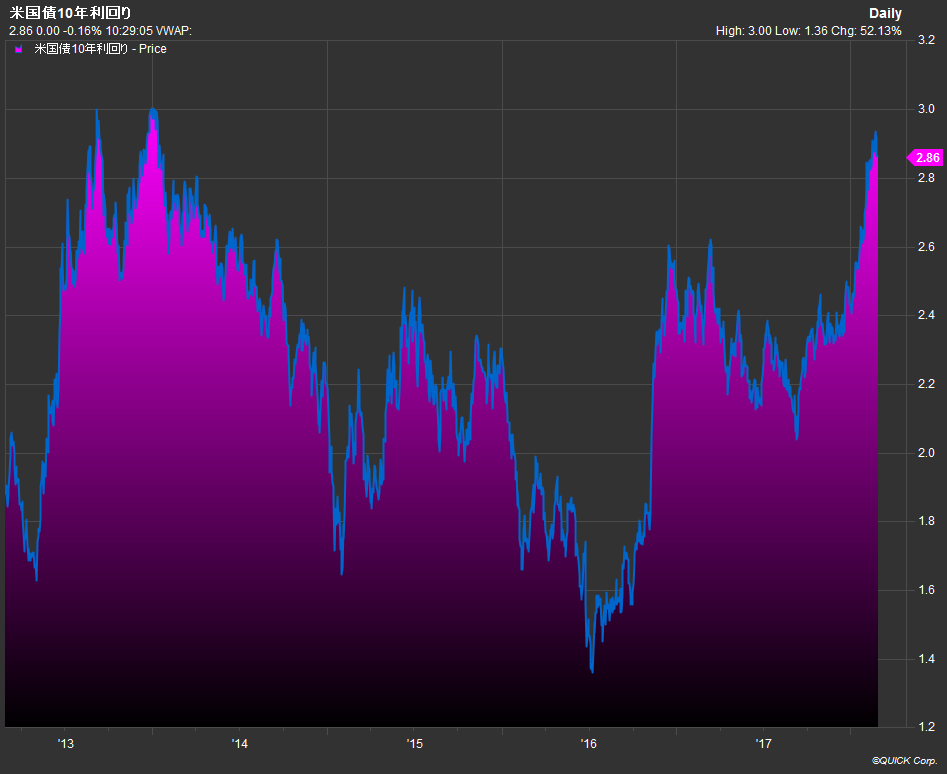

それまで歴史的低水準にあったボラティリティーが急変したきっかけは米長期金利の上昇との見方が一般的。米労働市場の改善が進み、低迷していた賃金の伸び率に持ち直しの兆しが鮮明になった。結果的にFRBの政策金利の引き上げペースがインフレ対応のために想定よりも早まるとの見方が米国債売り(金利上昇)につながったと言える。

※米国債10年利回りは3%をうかがう水準まで上昇してきた。

そうなると火消し役はFRBしかいない、ということになる。これが今の「パウエル・プット」の実態だろう。

大和証券の山本徹チーフストラテジストはさらに政治要因も加わると見る。「トランプ米大統領にとって株高は大切な経済要因の1つ。今秋には中間選挙も控えるだけに与党共和党も株価水準を維持したい。議会証言では『パウエル・プット』への誘導尋問が展開される可能性がある」と話す。

具体的には市場混乱のきっかけとなった長期金利上昇について、議員がパウエル氏に対して見解を問う展開だ。さらにはFRBの年内利上げペースにまで踏み込む質問も想定される。この際、パウエル氏がどう回答するかが焦点となる。

イエレン体制下のFOMCでは2018年は3回の利上げを想定していた。いくら景気拡大が続き物価上昇率が持ち直しているとはいえ、「年4回にペースを引き上げる」とは間違っても言えないとの見方が大勢を占める。

「パウエル議長は13日に宣誓式に臨んだが、その後の公式コメントで『金利およびバランスシートの緩やかな正常化を進めるとともに、金融市場の安定に対するリスクも警戒している』と表明した。この金融市場への配慮とも取れる発言を踏まえると、パウエル議長は金融市場混乱の発端とも言える米長期金利急騰を助長するような、タカ派色(利上げ加速、4回以上シナリオ)は強めないだろう」(みずほ証券の岩城裕子シニア外債ストラテジスト)。

一方、年3回のペースを緩める姿勢を示すのも難しい。政策の連続性に疑問符が付くうえ、米国の財政はこれから大型減税による財政出動を控える。景気の過熱や財政の悪化が視野にあるだけに相対的な緩和政策に軸足を移すわけにもいかない。

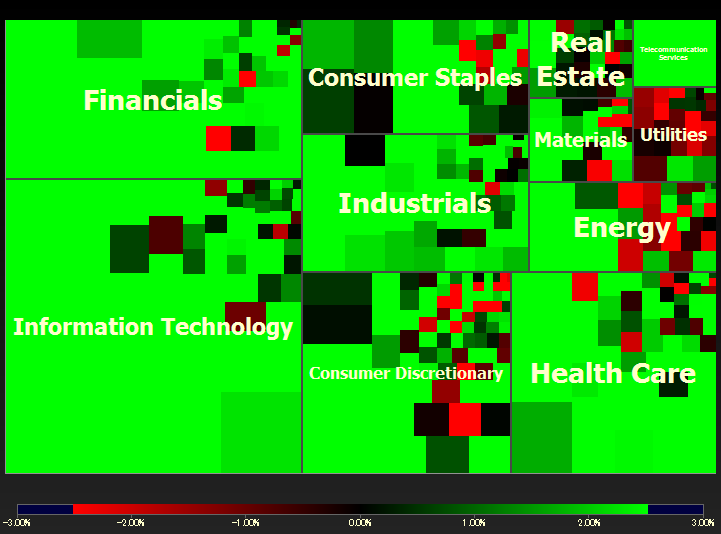

また、米株式市場も落ち着きを取り戻した。ナスダック総合指数は既に2月中の急落幅を取り戻し、既に月間ベースではプラスに転じている。

※パウエル議長の議会証言を前に、26日の米株式市場で主要3指数は軒並み大幅高。ナスダック総合は月足で上げに転じ、S&P500採用銘柄ではハイテク株の上げ(=緑色)が目立った。

結局、パウエル議長はこれまでのFOMCの見解を踏襲する可能性が高い。過度に市場を甘やかしたところで得策でもないだろう。むしろ「今回の議会証言で過度にハト派の姿勢を示さなければ、パウエル・プットは今後の口先介入のカードとして温存できる」(山本氏)。

米株式相場が戻ってきているため、無風通過となる可能性もあるが、戻り相場の要因がパウエル・プットにあったとすれば、「失望と受け止められ、短期的なボラティリティーが再燃するリスクも残る」(岩城氏)と言えそうだ。

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す