ソフトバンクグループ(9984)傘下で米携帯4位のスプリントと同3位のTモバイルUSの合併合意を巡り、ソフトバンク株にプラス・マイナス両面の評価が浮上している。合併が実現すればソフトバンクの財務内容が改善するとの見方と、米規制当局は合併を承認しないだろうとの読み。上下を行き来するソフトバンクの株価が、投資家の気迷いを映し出している。

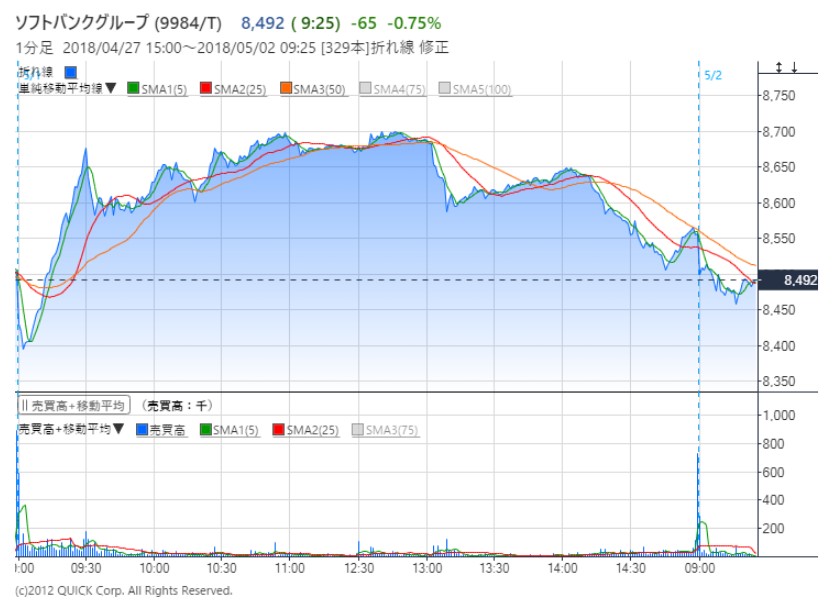

1日に56円(0.7%)高に終わったソフトバンク株は、2日も前日比0.8%安の8,486円で寄り付いた後、軟調に推移している。

「『金食い虫』のスプリントの行き先にようやくメドがたった」(国内証券の情報担当者)。合併合意を好感する市場参加者の本音を一言で表すとこうなる。スプリントの有利子負債は2017年末時点で約4兆1000億円。ソフトバンクの連結全体の3割近くを占める。スプリントは利払い費が年2700億円に上り、最終赤字が続く要因になっていた。

SMBC日興証券の原田賢太郎クレジットアナリストは1日付のリポートで、スプリントがTモバイルとの合併により連結対象から外れると「(ソフトバンクの)バランスシート上の負債の負担が大きく減少する。スプリント株式の評価益計上に伴って株主資本が改善する可能性がある」と指摘。「合併が実現すれば、ソフトバンクの信用力にポジティブ」と結論付けた。

合併新会社は規模拡大で次世代通信規格「5G」の商用化に向けた巨額投資に乗り出せるようになり、競争力が向上。株式価値の上昇や将来の配当でソフトバンクはスプリントへの投資を回収できる可能性が高まる――というわけだ。

合併合意までには長い年月がかかった。ソフトバンクは13年に約2兆円を投じスプリントを買収。ベライゾン・コミュニケーションズ、AT&Tにならぶ「第3極」をつくるためスプリントを通じたTモバイル買収を画策したが、米連邦通信委員会(FCC)など携帯4社体制を主張する当局の反対で14年8月に頓挫した。その後再び2社の経営統合を模索したものの、Tモバイルの親会社であるドイツテレコムとの経営主導権を巡る対立から17年11月にまたも断念に追い込まれた。

今回、ソフトバンクが経営権を譲る形で妥結した交渉は、「連結外し」のおまけまでついてソフトバンクの業績の追い風になる公算が大きいが、話はそう簡単ではない。

当局の承認が下りる可能性は25%――。野村ホールディングスグループの米インスティネットの米国通信株アナリスト、ジェフリー・クバール氏は4月30日付のリポートで、米当局による合併認可のハードルは依然高いと主張する。14年に市場寡占を嫌って2社の統合に難色を示した米当局の姿勢を覆すだけの説明を、今回スプリントとTモバイルができるか疑問とみるためだ。

クバール氏が挙げる理由はいくつかある。たとえば米国では現状4社が競合しているにもかかわらず、携帯料金が下がっていない。スプリントとTモバイルが合併して3社体制になればなおさら下がりにくいと考えるのが自然だ。「合併で競争力が増し、顧客に安い料金プランを提供できる」と主張しても説得力に欠けるという。「5Gの整備で米国の競争力を強化する」との統合目的も当局の耳には響きにくい。両社の親会社は米企業ではないからだ。

認可が出るかどうかは不透明。仮に合併が実現しても資産売却などを求められるかもしれない――。4月30日の米株式市場ではこんな見方が広がり、スプリントとTモバイルの株価はともに大幅安となった。

日本国内の携帯事業を巡っては楽天(4755)が昨年12月に参入を表明しており、ソフトバンクを含む既存勢力との競争激化が必死だ。ある証券系調査機関の情報担当者はソフトバンクの株の先行きについて「米携帯事業の統合効果や財務改善を織り込んでいくのは時期尚早だ」と話していた。

ソフトバンクグループ 5月1日~5月2日 日中足チャート QUICK Qr1多機能チャートより

〔日経QUICKニュース(NQN) 大石祥代〕

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

スコアから探す

スコアから探す