1日の米中首脳会談以降、世界の株式・金融市場に地鳴りが響いている。目立つのは中国の通貨や長期金利の上昇と米国の長期金利の低下だ。一部の投資家はこれまでの米国一強を前提とした「米株買い・新興国株売り」のトレードから中国の回復を視野に入れたトレードへと投資戦略をシフトしている可能性がある。

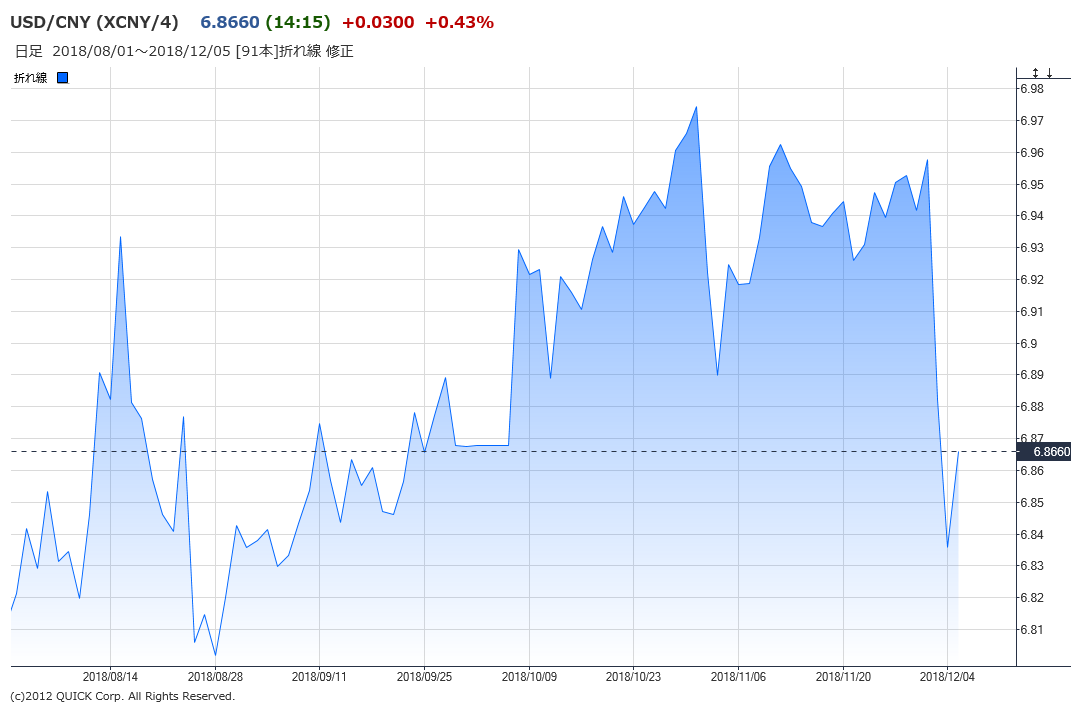

中国通貨の人民元は対ドルで4日に1ドル=6.83元台まで一時上昇し、約2カ月半ぶりの元高水準を付けた。5日はやや伸び悩んでいるが、首脳会談直前の11月30日から12月4日までの上昇率は約1.8%で円の約0.9%を上回る。ユーロはほぼ横ばいだ。

「貿易摩擦の激化による中国の景気悪化への懸念が薄れ、海外投資家が人民元を買い戻している」(日本総合研究所の関辰一氏)という見方が一般的だ。しかし、市場の一部では別の読み筋が浮上している。

「米中の間には、まだ公表されていない合意があるはずだ」。ニッセイ基礎研究所の三尾幸吉郎氏は一時休戦に至ったトランプ大統領と習近平(シー・ジンピン)国家主席との間に期間限定の密約が交わされたのではないかとみる。人民元相場の切り上げについてだ。

通貨高は金融引き締め作用がある半面、米国に輸入拡大を約束した中国にとっては物価を押し下げ、消費を促す面がある。慢性的な資本流出不安を打ち消す効果もある。

国際通貨基金(IMF)によれば、米中の物価をもとにした購買力平価は1ドル=3.5元程度と実勢よりも大幅なドル安・人民元高水準だ。この観点から「人民元を現在の水準から1~2割程度切り上げても弊害は少ない」と三尾氏は話す。

北米自由貿易協定(NAFTA)の再交渉では、米国とメキシコの大筋合意後に通貨安誘導を防ぐ為替条項の存在が明らかになった。米韓のFTA見直し交渉も同じだ。トランプ外交は為替に関する約束を後出しにする傾向がある。

今後の焦点のひとつは、来年の経済政策を決める中国の共産党中央委員会第4回全体会議(4中全会)だろう。開催が遅れているとされるが、この場で為替調整やハイテク産業育成策「中国製造2025」の看板掛け替えを明らかにするとの観測が出ている。米国からの圧力ではなく、中国自らが決めたという点をアピールするためだ。

米中の長期金利の動きの違いも見逃せない。金融取引仲介のタレットプレボンによれば、10年物国債の利回りは11月30日に中国が3.37%程度、米国が3.00%程度だった。それが12月4日は中国が3.40%程度に上昇する一方、米国は2.91%程度に低下した。

人民元切り上げには米金利が低下した方が都合はよいが、足元の「米金利低下・中国金利上昇」は、市場の景気見通しの変化を示している可能性がある。

米金利の低下と中国金利の上昇が同時進行した2011年3~9月は、リーマン・ショック後の景気対策効果のはく落や欧州債務危機で先進国経済が減速する一方、新興国は内需拡大で成長して世界経済のデカップリング(非連動)論が語られた。米中の金利差拡大が持続するかどうかはもうしばらく推移を見守る必要があるが、トランプ減税効果の一巡や英国の欧州連合(EU)からの離脱問題など現在の政治経済情勢は11年当時と似通う点がある。

【日経QUICKニュース(NQN) 編集委員 永井洋一】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

スコアから探す

スコアから探す