日経QUICKニュース(NQN)=井口耕佑

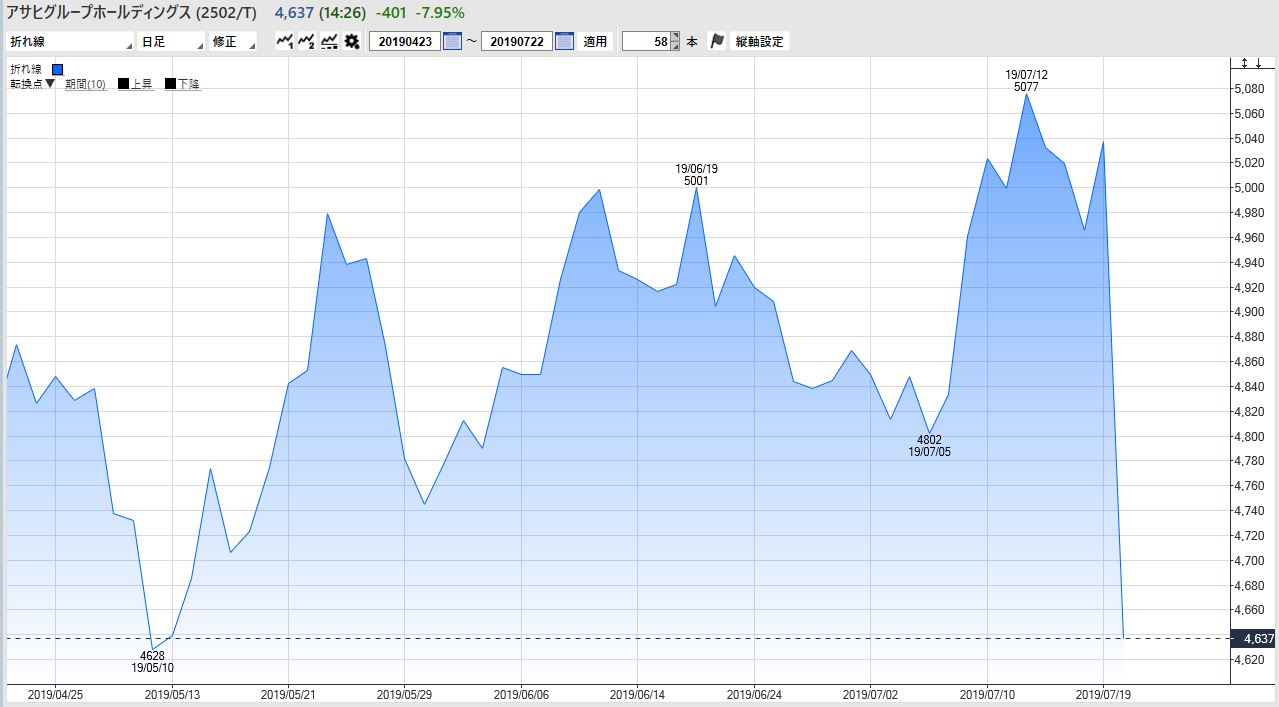

22日の東京株式市場佑で、アサヒグループホールディングス(2502)株に売りが膨らみ、一時前週末比449円(9%)安の4589円と約2カ月ぶりの安値を付けた。19日に発表したオーストラリアビール事業の買収に伴う新株発行での希薄化懸念が下げの主因との見方もある一方、市場では既存事業と豪事業との相乗効果を疑問視する声も出ている。

アサヒは19日に、ビール世界最大手のアンハイザー・ブッシュ・インベブから豪州事業を買収することで合意したと発表した。買収金額は約1兆2000億円で、社債発行や借り入れのほか、新株発行と自社株売り出しで最大2000億円をまかなう。増資による希薄化は最大約8.7%とされ、「朝方は株式の希薄化や負債の増加を懸念した売りが出た」(国内証券のアナリスト)との見方がある。

一方でSMBC日興証券の高木直実シニアアナリストらは19日付のリポートで「買収効果で(アサヒの)1株利益(EPS)は15~20%の増加が見込まれ、希薄化は相殺されよう」と指摘していた。それでもきょう同社株が大幅安となったのは、買収そのものに疑問を持つ投資家がいるからだ。

アサヒの買収には成功事例がある。2016、17年にイタリアの「ペローニ」やチェコの「ピルスナーウルケル」などのビールブランドを相次いで買収。買収により手にした東欧などの販売網で自社主力商品「スーパードライ」を拡販したほか、ペローニやウルケルは中国など世界の市場に販売を広げ、国際事業の売り上げは全体の3割強を占めるまでにした。だが今回の豪事業買収は、こうした過去の成功例とは異なる点が2つある。

1つ目は、今回買収するカールトン&ユナイテッドブリュワリーズがペローニのような世界的なブランドを持っていないとされる点。同社は「グレートノーザン」などのブランドを擁するが、知名度は豪州国内にとどまるという。アサヒは今回の買収の意義について「豪州トップシェアの企業を傘下に入れることによる経営基盤の拡大」を強調しており、買収先のブランドを豪州外で販売する計画はないという。日興の高木氏は「本件の買収が他国の横展開にはつながりにくいと思われ、シナジー(相乗)効果は希薄にみえる」と懸念する。

2つ目は、欧州事業の買収と異なりアサヒは既に豪州でスーパードライを展開している点だ。同社は11年に現地企業を買収しスーパードライの販売を始めた。今回の買収で「販売網の強化は期待できるが、スーパードライ自体の拡販はそこまで見込んでいない」(広報担当)といい、利益の伸びしろは限定的とみられる。

東海東京調査センターの荒木健次シニアアナリストは「アサヒは欧州展開での成功例があるため、1兆2000億円と巨額な買収でもある程度の信頼がある」と指摘。「もし今回、欧州事業買収のようなシナジーがみられなければ失望売りが出る可能性がある」と指摘する。今回の高い買い物が、単なる規模の拡大以上に企業価値に寄与するのか。投資家は会社からの詳細な説明を待ち望んでいる。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

スコアから探す

スコアから探す