マイクロソフトが26日に1~3月期(3Q)決算を発表する。QUICK FactSet Workstationがまとめたアナリストの調整後EPS予想(29社平均)は0.85ドルで、前年同期(0.70ドル)から微増する見通し。クラウドサービス「Azure」の好調が業績を牽引しそうだ。

【1~3月期決算の市場予想】

(前年同期比)

・売上高 257億7500万ドル (+9.4%)

・調整後EPS(1株利益) 0.85ドル (+16.4%)

【事業別売上の市場予想/会社計画】

PBP: 87億2900万ドル (+9.7%) /会社計画86~88億ドル、 中央値87億ドル

IC: 76億7600万ドル (+13.5%) /会社計画75.5~77.5億ドル、中央値76.5億ドル

MPC: 92億5400万ドル (+4.7%) /会社計画91~94億ドル、 中央値92.5億ドル

(注)QUICK FactSet Workstationより

売上構成比で約4割を占めるモア・パーソナル・コンピューティング(MPC)はWindows、デバイス、ゲーム、検索などを含む主力事業で利益率は3割弱、売上構成比が3割程度の生産性及びビジネス・プロセス(PBP)は法人向け、個人向けのOffice、Dynamicsなどを扱い利益率は3割強。同様に売上構成比が3割程度のインテリジェント・クラウド(IC)ではクラウドサービス「Azure」を提供し、こちらも利益率は3割強と高い。

「Windows」で一世を風靡した同社だが、パソコン需要の低迷を背景に存在感が低下。現在はクラウドサービスを主力とする企業への転換を推進し、主力の基本ソフト(OS)は稼ぐための製品というよりもクラウドサービスの利用を促す道具となりつつある。企業向けクラウド事業の「Azure」は中核サービスの一つとして急成長を遂げ、大企業向けで強みを発揮。クラウドシェアでは業界首位(シェア3割超)のアマゾン・ドット・コムには及ばず2位だが、足元の成長力ではアマゾンを上回りつつある。

今年1月末に発表した10~12月期(2Q)決算では、IC事業の売上高は前年同期比15%増の78億ドルだったが、「Azure」は同98%増と大きく伸びばし、首位アマゾンを上回る成長率を記録。「アマゾンエフェクト」と称されるように、物流・小売り業界を侵食するアマゾンを敵対視する企業からの受注獲得が追い風になっているとみられ、この傾向はしばらく続くのではなかろうか。最終損益で63億200万ドルの赤字となったが、米大型減税の影響という一時的な要因。これを除いた実質ベースでは2割増益で調整後EPSも市場予想を上回る着地をみせていた。3Q決算では大型減税の影響は出ないとみられ、良好な決算発表が期待できそうだ。

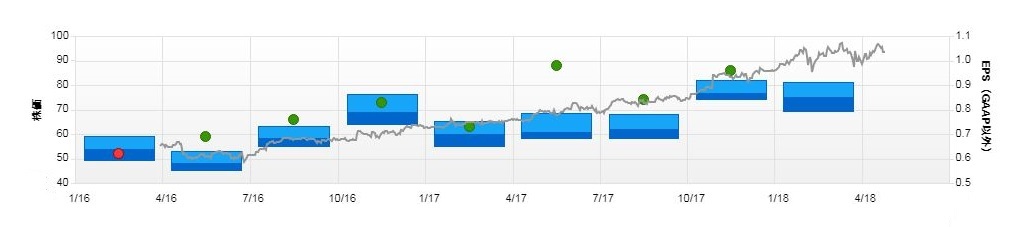

【マイクロソフトのEPSと株価の推移】

(注)グレーの折れ線は株価、棒グラフは水色がEPS予想の最高値、青色は最安値、緑と赤の●はEPS実績値をそれぞれ示す

<過去20四半期決算分析>

EPS実績 対アナリスト予想

上振れ回数 16

下振れ回数 4

EPS実績/アナリスト予想(%)

平均乖離率 +8.7

平均上振れ率 +13.0

平均下振れ率 -8.4

決算発表直後1日の値動き

上昇回数 14

下落回数 6

平均騰落率 +1.3

平均上振率 +4.2

平均下振率 -5.5

(注)QUICK FactSet Workstationの「サプライズ履歴」より作成

同社の決算発表は概ねアナリスト予想を上回って着地するケースが多く、過去5年(20四半期)で16回が上振れ。その際の平均上振れ率は13.0%に達する。その一方で、5回下振れしたが、その下振れ率は8.4%。この決算発表直後1日の値動きは、15回が上昇し、5回下落。平均上昇率は4.2%、下落率は5.5%だった。

概ね市場予想を上回る決算発表でポジティブに動くケースが多いのだが、稀に下回った際には6%弱の下落に見舞われることがあるので留意されたい。 (本吉亮)

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に決算発表前に注目ポイントをまとめた「米決算プレビュー」を配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

スコアから探す

スコアから探す